近日,21世纪经济报道最保险工作室在由南方财经全媒体集团指导、21世纪经济报道主办的“第二十届21世纪金融年会”上发布了《中国保险业竞争力研究报告(2025)》(以下简称《报告》)。

《报告》指出,随着“健康中国”战略的深入推进和居民健康管理意识的觉醒,健康险作为保险业的重要组成部分,正迎来前所未有的发展机遇。

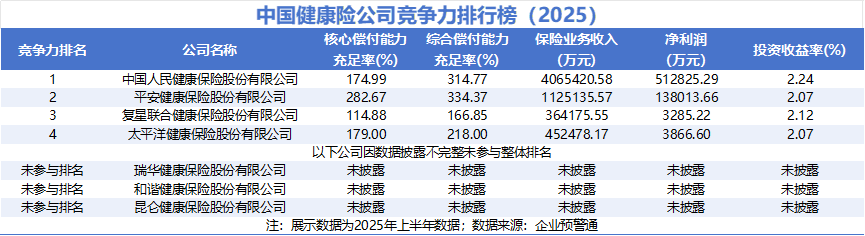

具体到健康险公司,《报告》基于2024年全年数据及2025 年上半年数据,对7 家专业健康险公司进行综合评估后进行竞争力排名。

排名第一到第四分别是中国人民健康保险股份有限公司(以下简称“人保健康”)、平安健康保险股份有限公司(以下简称“平安健康险”)、复星联合健康保险股份有限公司(以下简称“复星联合健康”)、太平洋健康保险股份有限公司(以下简称“太平洋健康险”)。

瑞华健康保险股份有限公司、和谐健康保险股份有限公司、昆仑健康保险股份有限公司因数据不完整未参与排名。

四家健康险公司上半年保险业务收入近600亿

《报告》显示,参与排名的4家健康险公司在2025年上半年共实现保险业务收入约600.72亿元,净利润约65.80亿元。其中,前两名公司合计保险业务收入达519.06亿元,净利润65.08亿元,占比分别超过86%和98%,呈现出高度集中的市场格局。

具体来看,人保健康位居榜首。2025年上半年,其核心偿付能力充足率为174.99%,综合偿付能力充足率为314.77%,保险业务收入406.54亿元,净利润51.28亿元,投资收益率2.24%。

平安健康险排名第二。2025年上半年,其核心偿付能力充足率达282.67%,综合偿付能力充足率为334.37%,保险业务收入112.51亿元,净利润13.80亿元,投资收益率2.07%。

复星联合健康位列第三。2025年上半年,其核心偿付能力充足率为114.88%,综合偿付能力充足率为166.85%,保险业务收入36.42亿元,净利润0.33亿元,投资收益率2.12%。

太平洋健康险排名第四。2025年上半年,其核心偿付能力充足率为179.00%,综合偿付能力充足率为218.00%,保险业务收入45.25亿元,净利润0.39亿元,投资收益率2.07%。

健康管理成为健康险竞争新战场

《报告》指出,从大的健康险行业来看,2024年以来,健康险业务在政策引导、需求升级与科技赋能的多重驱动下,步入深化转型与加速创新的新发展阶段。

在“健康中国”战略下,健康管理正成为保险业的新战场。

“健康中国2030”规划纲要明确提出“丰富健康保险产品,鼓励开发与健康管理服务相关的健康保险产品”,并要求促进商业保险公司与医疗、体检、护理等机构合作,发展健康管理组织等新型服务形式。

去年9月,保险业新“国十条”明确提出,要提升健康保险服务保障水平,扩大健康保险覆盖面,丰富商业医疗保险产品形式,推动商业健康保险与健康管理深度融合。

今年,国家金融监管总局发布的《关于推动健康保险高质量发展的指导意见》(以下简称《指导意见》)则进一步提出要推动健康保险与健康管理融合发展。构建“事前预防、事中管理、事后保障”相结合的新型健康服务保障体系。支持通过提供医疗、康复、护理等服务的形式履行对被保险人的健康保障责任,推动全社会健康风险减量和人民群众健康素质提升。升级完善与养老配套的健康管理服务体系。

9月17日,国家金融监管总局批复同意人保健康出资2亿元全资设立人保健康管理有限公司,这是总局成立以来批准的首家非金融子公司。

而从国际经验来看,美国等发达市场已较早形成了“管理式医疗”模式,保险集团通过设立旗下医疗服务公司,构建起保险+医疗服务的双业务板块,以提供全面的健康管理和控费服务为卖点。

“保险+服务”成核心竞争力

在健康险产品层面,《报告》指出,当前,健康险市场呈现“普惠型保险普及化”与“中高端产品精细化”双轨并行的发展格局。

一方面,“惠民保”在经历早期爆发式增长后进入平台期,更注重参保率稳定、保障方案优化和可持续运营,部分项目开始探索与基本医保、医疗救助更紧密的衔接。

另一方面,面向中高收入人群及特定需求(如带病体、老年群体、特药保障)的商业健康险产品创新活跃,覆盖范围不断拓宽,保障内容日益精细。健康管理服务与保险产品的融合成为核心竞争力,从“事后理赔”向“事前预防、事中干预”延伸的服务模式渐成标配。

在业务变化方面,《报告》显示,产品结构优化与渠道数字化转型是健康险市场的两大主线。

《报告》指出,疾病保险、医疗保险仍为主力险种,但长期医疗保险、护理保险等保障期限更长、风险结构更复杂的产品占比逐步提升。

渠道方面,线上化进程显著加速,互联网平台、代理人数字化工具、医疗机构场景嵌入等成为重要业务触达方式。保险公司与医药企业、健康管理机构、科技公司的跨界合作日益紧密,“保险+服务”生态圈构建成为战略重点。

展望未来,《报告》指出,中国健康险市场潜力巨大,但竞争格局将更加复杂。成功的企业需要在产品创新、服务融合、科技赋能和风险定价等方面构建起核心能力。

《报告》表示,在政策鼓励与市场需求的双重驱动下,专业健康险公司正从简单的风险赔付者,向全民健康的“共建者”和医疗健康资源的“整合者”角色深化转型。能否在普惠性与盈利性之间找到平衡,在服务国家医疗保障体系改革中抓住机遇,将决定下一阶段健康险公司的竞争位次。