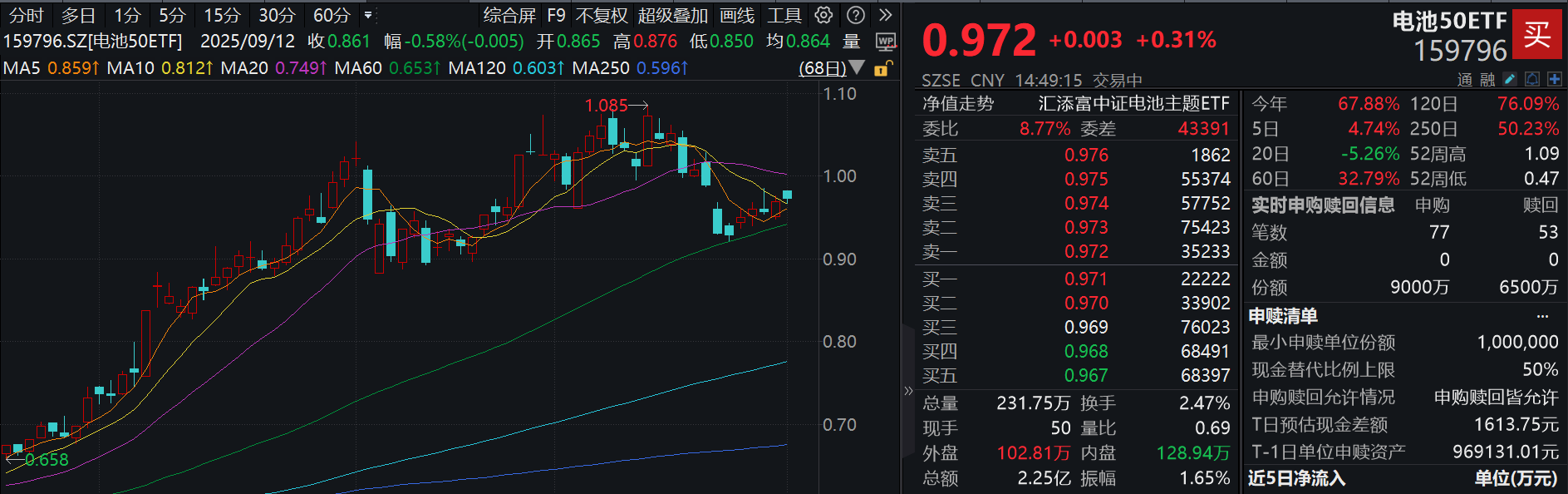

12月1日,电池板块小幅反弹,大部分时间维持红盘,截至14:49,电池50ETF(159796)微涨0.31%,成交额超2.2亿元,午后溢价走阔达0.21%,或反映买盘活跃!值得一提的是,电池50ETF(159796)获资金积极布局,盘中净申购达2500万元。

电池50ETF(159796)标的指数成分股涨跌不一,天华新能涨超5%,一度涨15%,天赐材料涨超2%,宁德时代涨近2%,三花智控、亿纬锂能涨超1%,国轩高科、欣旺达等微涨,阳光电源等跌超2%,阿特斯、湖南裕能等领跌。

【电池50ETF(159796)标的指数前十大成分股】

消息面上,11月28日,有关部门组织召开动力和储能电池行业制造业企业座谈会,围绕规范动力和储能电池产业竞争秩序、推动产业高质量发展,听取相关企业情况介绍及意见建议。

会上指出,要全面客观认识产业发展形势,认真落实综合整治“内卷式”竞争的决策部署,加快推出针对性政策举措,依法依规治理动力和储能电池产业非理性竞争,加强产能监测、预警和调控,加大生产一致性和产品质量监督检查力度,打击知识产权违法行为,引导企业科学布局产能、合理有序“出海”,全力推动产业高质量发展。

【“反内卷”持续深化,行业将加速回归平衡】

银河证券指出,此次发声更坚定了行业“反内卷”的信心和良好预期,相关政策有望出台加速行业走出周期底部,建议积极布局确定性较强、弹性空间较大的环节。展望后续,行业将加速回归平衡,部分环节已经历较长时间调整,随需求启动有望实现量利齐升,业绩放量可期。

方正证券指出,告别“内卷”迈向生态共荣,行业盈利水平将迎来修复。过去几年,行业同质化竞争加剧,企业通过压价争夺市场份额,造成产能闲置、企业利润显著承压,陷入“增收不增利”的发展困境。价格内卷是最直接的表现形式,磷酸铁锂电芯的最低报价近两年跌幅超65%直逼成本线,且向上游产业链逐级传导,上游材料端盈利水平大幅下滑。此次座谈会直面产业痛点,明确了整治“内卷式”竞争的政策导向,将自上而下规范产业发展环境,引导产业链各环节科学布局产能,推动市场价格回归合理区间,保障企业盈利空间,为产业高质量发展筑牢基础。随着上下游零和博弈转向正和共赢,材料端获得实质性利好,盈利水平将迎来修复。

【锂电产业链涨价趋势持续得到验证】

锂电产业链涨价趋势持续得到验证。银河证券分析认为,本轮价格上涨的核心驱动力来自下游动力和储能需求的持续向好,而非上游原材料供给端的扰动。数据显示,2025年前三季度中国新能源汽车销量同比增长35%,动力电池装车量同比高增43%;同时国内储能经济性显现叠加海外市场爆发,共同支撑电芯供应出现阶段性紧张。在需求景气度驱动下,电芯及材料环节排产持续提升,龙头企业盈利能力已呈现企稳回升态势。(来源于银河证券20251201《电芯价格持续上涨,动储需求有望持续上行》)

具体来看,方正证券指出,

电解液行业扩产节奏放缓,出清进程加速。六氟磷酸锂及VC价格显著修复,龙头企业未盲目扩产,而是依托技改及既有项目爬坡释放产能弹性,借价格修复契机优化资产负债表。行业产能加速向头部集中,三四线厂商逐步出清低效产能,供需格局持续改善,行业拐点已逐步显现。

锂电铜箔高抗高延及轻薄化加速,或进入新一轮涨价周期。2026年行业产能增速收窄至10%,新增供给显著减少,而需求端增速维持30%左右,供需格局有望转向结构性偏紧。新能源车叠加储能需求驱动,4.5um/5um极薄高附加值产品渗透率升至33%,4.5 u m铜箔较6 u m减铜25%、能量密度提升5%,加工费仅高5000元/吨,行业加工费与盈利中枢具备较大上行空间。

磷酸铁锂材料高端产品供不应求,价格中枢进入上升通道。2025年前三季度磷酸铁锂出货257.5万吨,高端产品技术集中头部,龙头产能利用率接近满产,产能呈现结构性偏紧态势,大客户通过长协锁供。当前价格修复至10万元/吨,但成本压制下行业仍处利润倒挂,反内卷政策加持下,价格有望逐步回升。

隔膜行业历经价格战与扩产出清,正从量价底部向供需改善切换。2025年行业产能利用率约65%,龙头满产满销,供需拐点逐步显现;价格端,湿法隔膜逼近成本线,龙头微利下挺价意愿升温,干法隔膜2025年两轮提价累计20%-30%,龙头盈利边际逐渐修复。(来源于方正证券20251130《告别“内卷”共赴生态共荣,锂电行业迈入高质量发展新周期》)

【如何布局“景气上行+催化丰富”的电池板块?】

电池板块自身的基本面趋势、技术催化等因素有望支撑强势股价表现延续,但是电池板块整体产业链长、涉及环节复杂,催化因素丰富,个股投资难度较高,不妨选择指数投资“降维”,更快地把握电池板块历史性爆发机遇!

ETF投资可分为两步走:一选指数,选择与当前储能爆发、固态电池催化等行情最贴切的指数;二选ETF,选择规模大、流动性好、投资成本低的ETF。

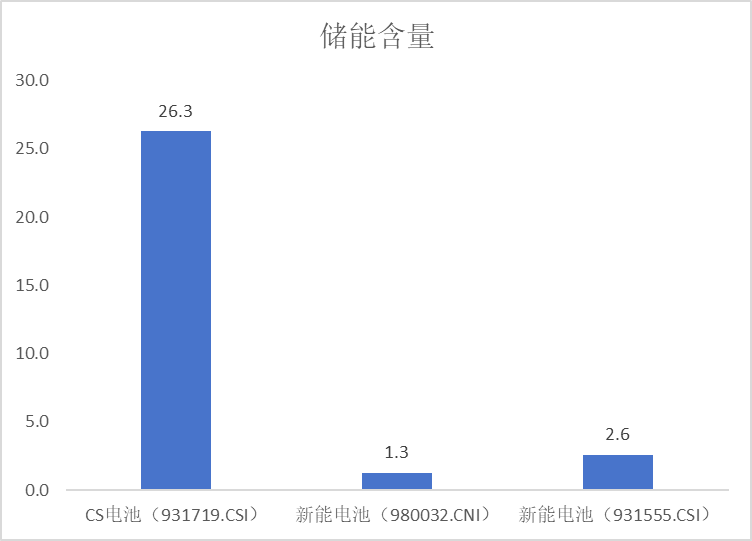

电池50ETF(159796)标的指数储能含量大幅领先同类,固态电池含量高!从当前电池板块各细分部分来看,储能板块受海外需求超预期,供需关系急速反转,子版块涨价逻辑强劲,可重点关注电池50ETF(159796)标的指数的储能含量高达26%,大幅领先同类指数,将充分受益于储能子版块的爆发!此外,固态电池作为新技术,热点催化不断,未来成长潜能巨大。电池50ETF(159796)标的指数固态电池含量达42%,充分受益于固态电池新技术突破带来的成长机遇!

注:储能包括光伏设备、电网自动化、水电、其他储能设备等中证四级行业,固态电池含量以成分股热门概念板块中是否含固态电池为准,截至20251031

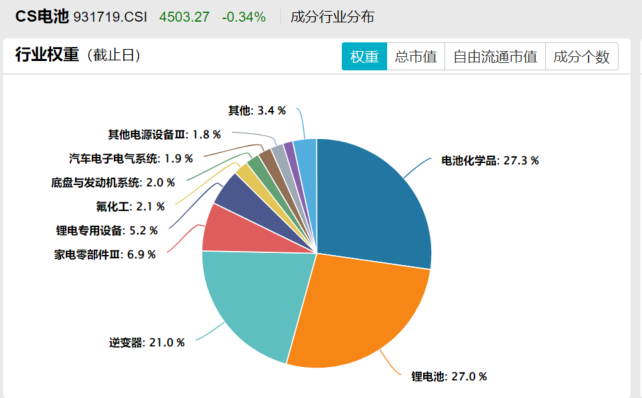

此外,电池50ETF(159796)标的指数中第一大权重行业为电池化学品,权重占比高达27.3%,有望全面受益于上游材料价格回升带动的全产业链景气修复。

注:以申万三级行业统计,截至20251031

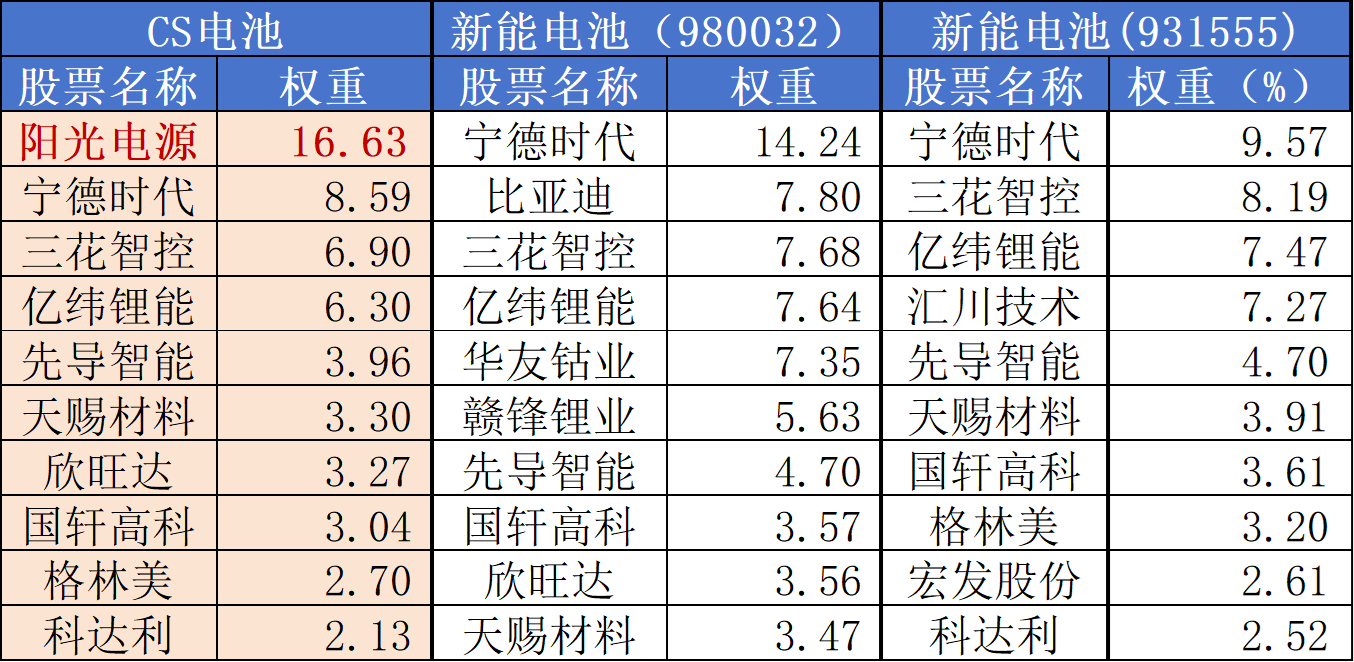

且对比前十大成分股来看,电池50ETF(159796)标的指数聚焦储能与动力电池两大黄金板块,其中第一权重股光伏逆变器龙头占比达16.63%,其余同类指数不含该成分股,此外还涵盖全球动力电池龙头、固态电池先行者等优势企业。

注:数据来源于中证指数官网、国证指数官网,截至20251031

电池50ETF(159796)标的指数精准刻画电池材料、动力电池和储能电池三大技术核心方向,锂、钴等能源金属和整车占比较少,降低锂、钴等能源金属周期性以及整车企业消费属性对电池产业投资节奏的影响,同时前瞻性地瞄准了产业技术迭代和需求爆发的核心驱动力!

当前电池50ETF(159796)规模领先、费率最低档。在跟踪中证电池主题指数(CS电池指数)的ETF中,电池50ETF(159796)规模同类大幅领先!此外,电池50ETF(159796)的管理费仅为0.15%/年,同类最低一档,力求为投资者带来良好的投资体验!场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块“第二春”机遇!