清洁低碳、安全高效成为主导方向

“十五五”时期,我国电力供应体系将经历历史性变革,清洁低碳、安全高效成为能源发展的主导方向。电源结构从以化石能源为主体向以非化石能源为主体加速转变,电力系统从“源随荷动”向“源网荷储”协同互动演进。

我国水电开发与国家战略资源安全密切相关,水电是清洁、优质、灵活的可再生能源,在保障电力系统安全稳定运行和助力新能源消纳方面具有不可替代的地位。随着“双碳”战略的深入推进,在构建新型电力系统进程中,水电不仅提供清洁电量,更能够为高比例新能源电力系统提供灵活调节能力,保障电网安全稳定运行。

[我国水电开发现状]

水电在我国能源结构中占据重要位置

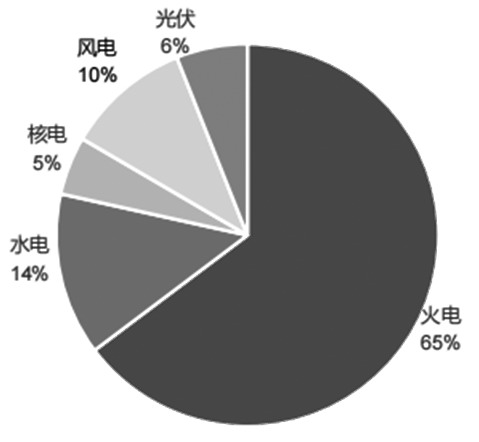

发电量方面,2024年我国水力发电量达12742.5亿千瓦时,占全国总发电量的13.53%。2025年1—10月,水力发电量累计达到11311.2亿千瓦时,占总发电量比重小幅上升,至14.03%;火电发电量52130.5亿千瓦时,发电占比65%;光伏发电量4798.16亿千瓦时,发电占比6%;风力发电量8416.7亿千瓦时,发电占比10%;核电发电量3967.6亿千瓦时,发电占比5%。在我国各电源结构中,按发电量计算,尤其是常规水电,长期居于第二位,仅次于火电。近年来,尽管风电、光伏装机增长迅猛,但水电在可再生能源发电量中占比仍最高,接近40%。因此,目前水电仍然是我国第一大可再生能源,在清洁电力供应中占据举足轻重的地位。

图为2025年1—10月我国各电源发电量占比

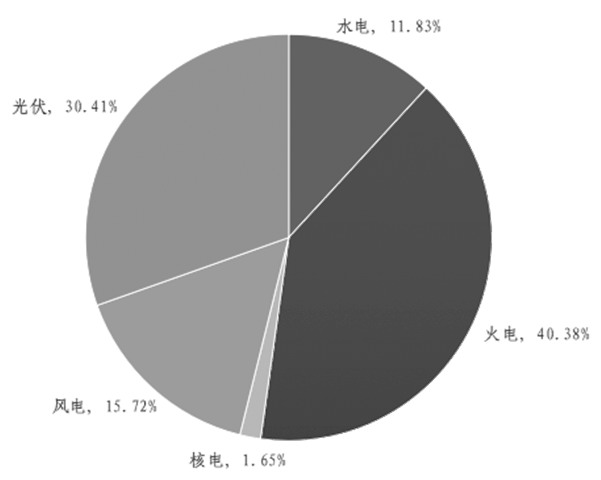

装机方面,截至2025年10月,我国全口径发电装机容量37.52亿千瓦,同比增长17.45%。其中,水电装机达到4.4亿千瓦(含抽水蓄能),同比增长3.02%,占我国总电源装机规模的比重为11.83%;风电装机达到5.9亿千瓦,同比增长21.44%,占比15.72%;太阳能发电装机11.4亿千瓦,同比增长43.77%,占比30.41%;核能发电装机0.62亿千瓦,同比增长7.58%,占比1.65%。

图为截至2025年10月我国各电源装机规模占比

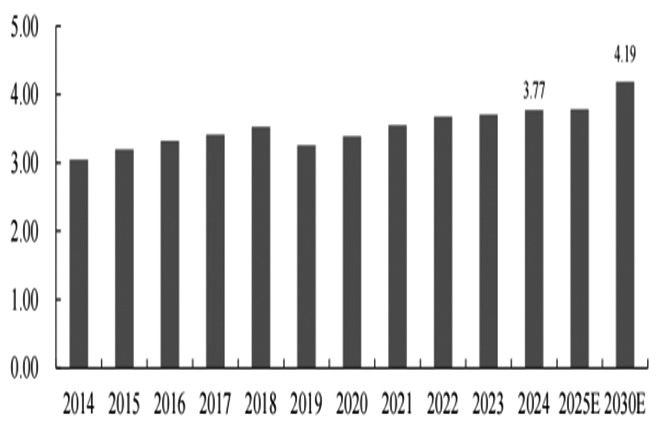

近年来,水力发电装机容量增速较为缓慢,持续处于五大发电类型中最低水平。水电装机增速放缓主要原因在于国内大型优质水电资源的开发已经接近饱和,且水电的项目建设周期较长。而相较于水电,风电和光伏的建设周期明显缩短,同时受到政策扶持的力度比较大,因此,以风电和光伏为主的新能源装机规模持续高速增长。

图为我国常规水电发电装机规模(单位:亿千瓦)

我国水电开发进入后半程

我国是世界上水电资源最丰富的国家之一,目前总计有13座大水电基地,其水能资源量占全国水能资源总量的一半以上,主要包括金沙江、雅砻江、大渡河、乌江、怒江及长江上游水电基地等,总装机规模为2.76亿千瓦。其中,西南地区凭借独特的地形地貌和富饶的水力资源,成为我国水电发展的核心地带。

2018年全国水力资源复查成果显示,我国水电理论蕴藏量装机6.76亿千瓦,对应理论蕴藏年发电量5.92万亿千瓦时;已探明技术可开发装机容量5.42亿千瓦,对应技术可开发年发电量3万亿千瓦时,均居世界第一。截至2025年10月,我国常规水电装机容量3.8亿千瓦,同比新增0.05亿千瓦,已开发水电装机容量占技术可开发容量的70.11%,国内水电资源开发进入后半程。不过相较发达国家,如美国水电资源已开发82%、日本84%、德国73%、瑞士90%、法国及意大利80%,我国水电的平均开发度尚有一定增长空间。

[我国水电经济性优势显著]

水电是优秀的灵活性电源

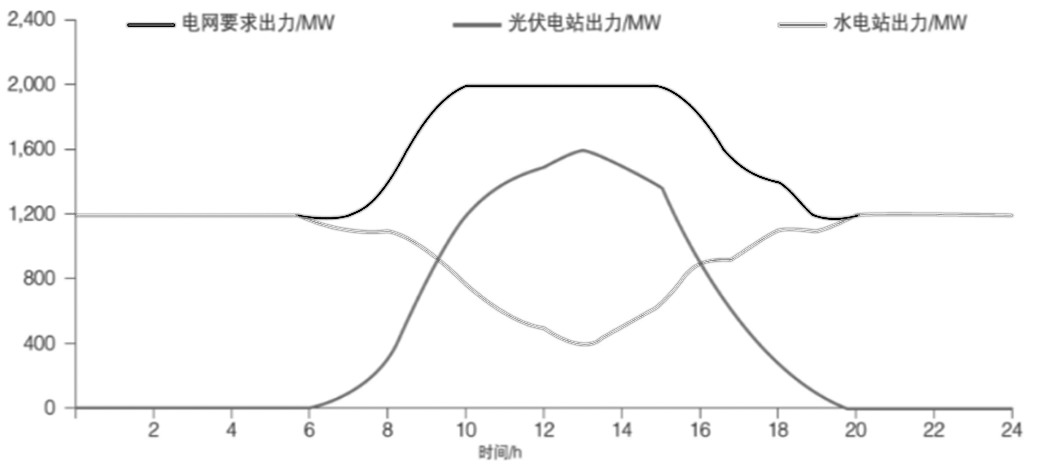

水电相比煤电、气电等其他电源,具有运行灵活、安全可靠的绝对优势。水电站机组开机灵便、迅速,从停机状态到满负荷运行仅需1~2分钟。水电目前是可再生能源中唯一具备调峰能力的电源,虽然发电量存在季节性波动,但是在具体时点出力可控,且灵活性高于火电,同时调峰中基本上不担负额外成本也不排出温室气体,经济性上又较其他新型储能具有明显优势,并且通过与抽水蓄能科学合理搭配,能有效解决常规水电在季节性调节上的劣势。

图为新能源发电利用率

根据相关机构测算,常规水电可配套建设相当于自身装机规模1~1.5倍的新能源,而抽水蓄能(新型储能)电站则可将这一数值提升至3~4倍。因此,开展“水风光蓄(储)氢”一体化模式,即“常规水电开发+抽水蓄能(新型储能)+风光氢基地”能带来更大的协同效应。

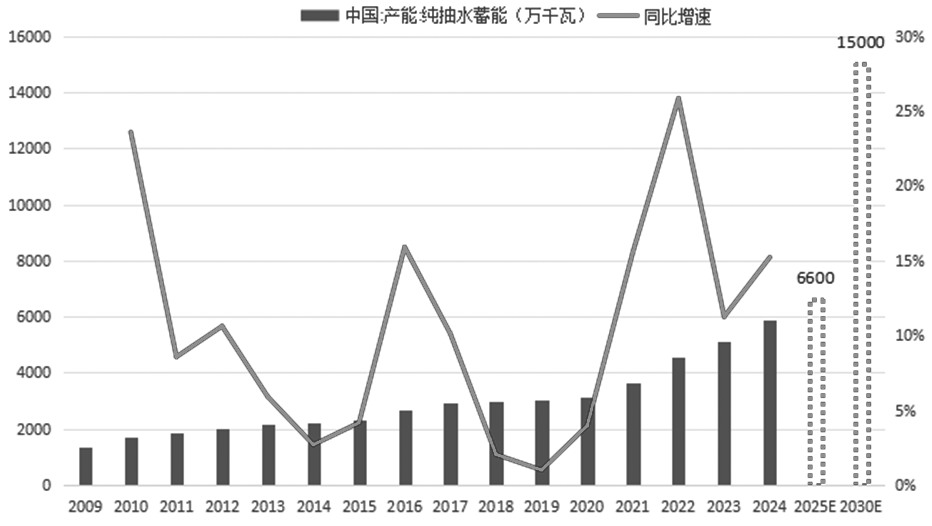

按照国家能源局发布的《抽水蓄能中长期发展规划(2021—2035年)》,2025年抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右。

截至2024年底,我国抽水蓄能电站投产总装机容量达到5869万千瓦,占全球装机容量的40%,核准在建总装机容量为20255万千瓦,均稳居世界第一。预计2025年新增投产装机在800万千瓦,抽水蓄能装机规模将达到6600万千瓦左右,超过“十四五”规划的6200万千瓦的目标。按照抽水蓄能项目6~8年平均建设周期,预计2022年核准在建项目基本在2030年前建成投产,保守估算,到“十五五”末我国抽水蓄能装机将达到1.5亿千瓦,实现超额完成“两个翻番”任务目标。未来,随着我国常规水电开发殆尽,水电发展空间将主要依靠抽水蓄能。

图为“十五五”末期我国抽水蓄能装机有望达到1.5亿千瓦

水电资产是时间的朋友

水电是利用水流的位能差产生电能,不需要燃料,清洁环保。水电企业自身就是产业链的全部上游,发电过程也没有边际成本,发电量多少主要取决于降雨,大型水电企业一般都配有水库,具备流域来水调节能力,可以平滑丰枯水季的季节性波动。因此,理论上只要电价稳定,水电公司的盈利能力不会因宏观经济的波动而波动。水电公司的商业模式类似于一次性投资买一笔债券,每年获得稳定的投资回报。

根据2025年最新数据,我们梳理了国内各电力类型的成本和上网电价,简单测算不同类型能源行业盈利情况。

1.水电

成本方面,对于已经运行多年、大部分投资已折旧完毕的巨型水电站(如三峡、葛洲坝),其度电成本极低,主要是运维费用,例如我国长江电力、华能水电等企业度电成本普遍在0.08~0.1元,远低于行业平均水平;对于新建项目,短期会因为初始投资巨大导致度电成本远高于存量项目。综合存量水电站和新建水电站看,目前整个水电板块的平均发电成本在0.1~0.3元/千瓦时,仍然属于偏低水平,在电能量市场中具有较强的成本优势。

由于水电从能量获取成本角度看是最优的,因此,水电的上网电价也远低于其他电源类型。目前水电的上网电价正从传统的计划定价全面转向市场化交易,水电的灵活性价值凸显。

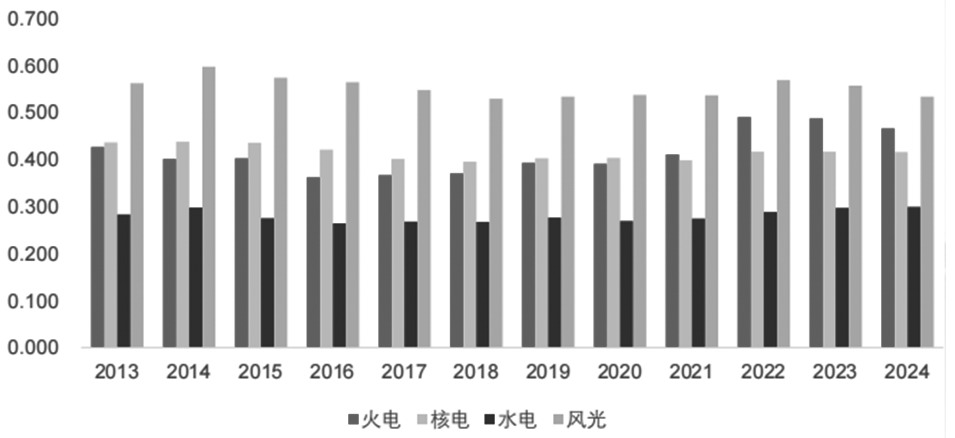

根据对行业重点上市公司的电价统计,2018年全国平均上网电价每千瓦时0.37元(以下均为每千瓦时),其中煤电0.37元、水电0.27元、核电0.40元、风电0.53元、光伏0.86元。水电电价较全国平均水平低0.1元,水电与火电的价差为0.1元。2024年全国火电公司平均上网电价0.47元、水电0.3元、核电0.42元、风电0.53元、水电与火电的价差扩大至0.17元。

图为我国各类电源平均上网价格(单位:元/千瓦时)

综合估测,2025年预计我国水电行业收入区间为0.2~0.45元/千瓦时,据此测算,水电行业平均毛利为0.1~0.15元/千瓦时。

2.火电

煤电的度电成本主要由燃料成本、运维成本和日益重要的环境成本构成,目前火电发电的度电成本为0.3~0.45元;煤电的上网电价则是由多个部分构成的“收入堆栈”,其综合等效收入包括市场电能量价格(0.3~0.4元/千瓦时)、容量电价补偿(0.05~0.1元/千瓦时),以及辅助服务补偿(0.01~0.05元/千瓦时),综合火电目前的上网电价平均0.35~0.55元/千瓦时,火电行业平均毛利为0.05~0.1元/千瓦时。

3.风电与光伏

根据彭博新能源财经(BNEF)预测,2025年全球新建陆上风电的发电成本为每兆瓦时37美元,固定倾角光伏为每兆瓦时35美元,折算后为0.26~0.27元/千瓦时;我国大部分省份的陆上风电和光伏发电成本在0.23~0.4元/千瓦时。

但是海上风电成本远高于陆上项目,其建设和运营成本是陆上项目的1.5~2倍。BNEF预测2025年全球发电成本为每兆瓦时79美元(折算0.57元/千瓦时),且相关补贴在2025年逐步退出,给项目盈利能力带来较大挑战。

风光的收入构成较为复杂,主要包括基础市场电能量价格(0.15~0.4元/千瓦时)、机制电价调整(-0.1~0.15元/千瓦时)、绿证溢价(0.02~0.05元/千瓦时),综合等效收入在0.25~0.45元/千瓦时。

综合测算,陆上风电以及光伏行业平均毛利为0.01~0.05元/千瓦时,而海上风电项目在取消补贴后将面临较大挑战。

4.核电

核电是资本密集型产业,成本结构主要是初始投资,具体包括资本成本和运维与燃料成本,目前平均发电成本0.35~0.45元/千瓦时,不含核废料处理和环境影响成本,电价0.4~0.45元/千瓦时,行业毛利0.05元/千瓦时。

根据上述测算结果,水电是目前毛利最高的电源类型。我国正在推进电力市场化改革,即由市场供需决定电价。理论上当前相对较贵的电力类型,电价或有下降压力,而当前相对便宜的电力类型,电价或有上升空间。水电作为最廉价、最成熟的清洁能源,未来在电力市场化改革加速推进的趋势下还会展现出越来越强大的竞争力。

[清洁能源体系的“调节器”]

风电和光伏方面,2025年9月24日,习近平主席在联合国气候变化峰会上提出,到2035年我国风电和光伏总装机容量力争达到36亿千瓦。截至2025年9月末,我国风电和光伏装机合计17亿千瓦,那么按照32亿~36亿千瓦目标测算,则每年新增风电和光伏装机在1.51亿~1.88亿千瓦,到2030年末风电和光伏总装机容量预计达到26.98亿千瓦。

水电方面,国务院印发的《2030年前碳达峰行动方案》中提出,“十四五”“十五五”期间分别新增水电装机0.4亿千瓦左右。结合国家能源局发布的《“十四五”现代能源体系规划》和中国水电发展远景规划,预计2025年和2030年我国常规水电装机分别达到3.8亿和4.2亿千瓦,对应2025—2030年年均复合增长率(CAGR)为2.02%。

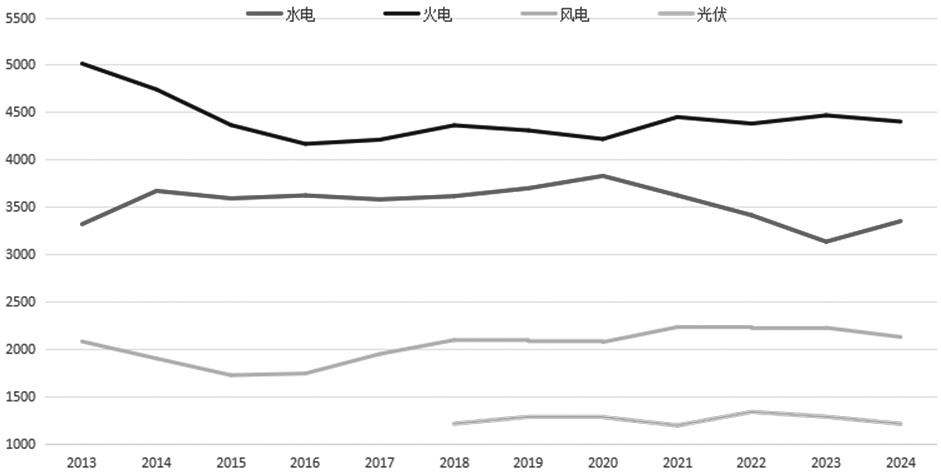

水电利用小时数方面,我国水电平均利用小时数在2014—2020期间维持在3500小时左右的水平,2020年达到近年峰值3827小时,但其后3年连续下降,2023年仅3133小时,水电利用小时数下降的主要原因在于2020—2022年为本世纪首次出现三重拉尼娜事件,导致我国夏季降雨带北移。预计在该阶段水量的丰枯周期过后,以及随着火电的持续退出,未来水电利用小时数将会回归均值水平,2024年水电利用小时数小幅回升至3349小时,预计2025—2030年间我国水电年均利用小时数回归至3500小时。

图为我国分类型发电设备平均利用小时数

从电力供需平衡角度分析,通常用火电利用小时数反映电量供需格局。假设发电量与全社会用电量相等,且不考虑规模以下机组损耗电量,“十五五”期间,天然气发电、风电、光伏、核电及生物质能发电利用小时数基本保持稳定,水电小时数回归至均值水平3500小时。据此,根据全国电力供需平衡表测算,随着容量市场和辅助服务市场顺利建成且机制公允,“十五五”期间火电利用小时数有望逐年小幅下降,从2024年的4400小时逐步降至3600小时左右。

预计到2030年年末,常规水电装机和发电量占比将小幅下降至8.48%、11.39%,远期随着雅下水电工程项目完工,水电占比仍将小幅回升1.2%、1.89%(基于装机新增0.7亿千瓦规模测算)。新能源装机占比则将提升至55%左右,发电量占比提升至34%左右。“十五五”时期,我国电力供应体系将经历历史性变革,清洁低碳、安全高效成为能源发展的主导方向。电源结构从以化石能源为主体向以非化石能源为主体加速转变,电力系统从“源随荷动”向“源网荷储”协同互动演进。

随着新能源占比快速提升,电力系统对灵活调节资源的需求将日益迫切,水电作为最成熟的清洁能源以及具备启停迅速、调峰能力强等天然优势,其功能定位将逐步从单一的电量供应进化为电力系统的调节中枢和稳定基石。(作者单位:建信期货)