AI摘要:A 股牛市中出现调整与风格切换,机构认为回调后进入布局窗口,后续有望开启全面牛,看好科技、消费等方向。六部门联合发文促消费,服务型、新消费及部分传统消费领域迎来结构性机会。美联储 12 月降息存不确定性,分歧较大,市场预期或暂停降息、明年 1 月重启。

上周,A股三大指数全线大涨,沪指上涨1.4%,深证成指上涨3.56%,创业板指大涨4.54%。行业方面涨多跌少,通信、电子、传媒、机械设备有色金属等涨幅居前,仅石油石化、银行、煤炭、交通运输下跌。

1、牛市中的风格切换

国泰海通:备战跨年行情

恐慌性抛售后,中国股市已跌至关键位置,进入击球区。12-2月是中国政策、流动性、基本面向上共振的窗口期。布局先手棋,增持中国市场。看好科技/券商/消费。

申万宏源:等待“全面牛”

调整也只是“怀疑牛市级别”:“牛市两段论”是A股牛市周期的典型特征。调整后耐心等待基本面周期性改善 + 科技产业趋势新阶段 + 居民资产配置向权益迁移 + 中国影响力提升共振,开启牛市2.0阶段全面牛。

华泰证券:择机入场

上周,受全球流动性压力、美联储降息预期反复及 AI叙事松动影响,全球风偏骤降,风险资产承压,微盘股等敏感资产领跌。我们的模型认为A股回调消化了高估值压力,观点由防御转为看平,建议优选低位防御板块。

开源证券:牛市中的风格切换

近期市场回调,交易和配置上应注意:(1)双轮驱动下,科技与周期再平衡,反内卷下周期机会凸显;(2)科技依然具备中长期占优的条件;(3)复盘历史上的“牛市”上涨期间,类似的风格切换且伴随着调整的行情时有发生,调整前后风格延续概率稍大于风格切换。本轮调整结束后若延续前期成长风格,重视科技潜在的高低切。

2、六部门联合发文促消费

工业和信息化部11月26日消息,日前,经国务院同意,工信部、国家发改委等六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,以消费升级引领产业升级,以优质供给更好满足多元需求,实现供需更高水平动态平衡。

中金公司:消费市场带来增量机会

我们认为,通过鼓励新消费供给的提质升级,有望进一步促进新消费需求潜力的释放,为中国消费市场带来更多的增量机会;同时,这些新消费需求也有望带动更多的产业发展机会,有助于国内市场循环的良性发展。

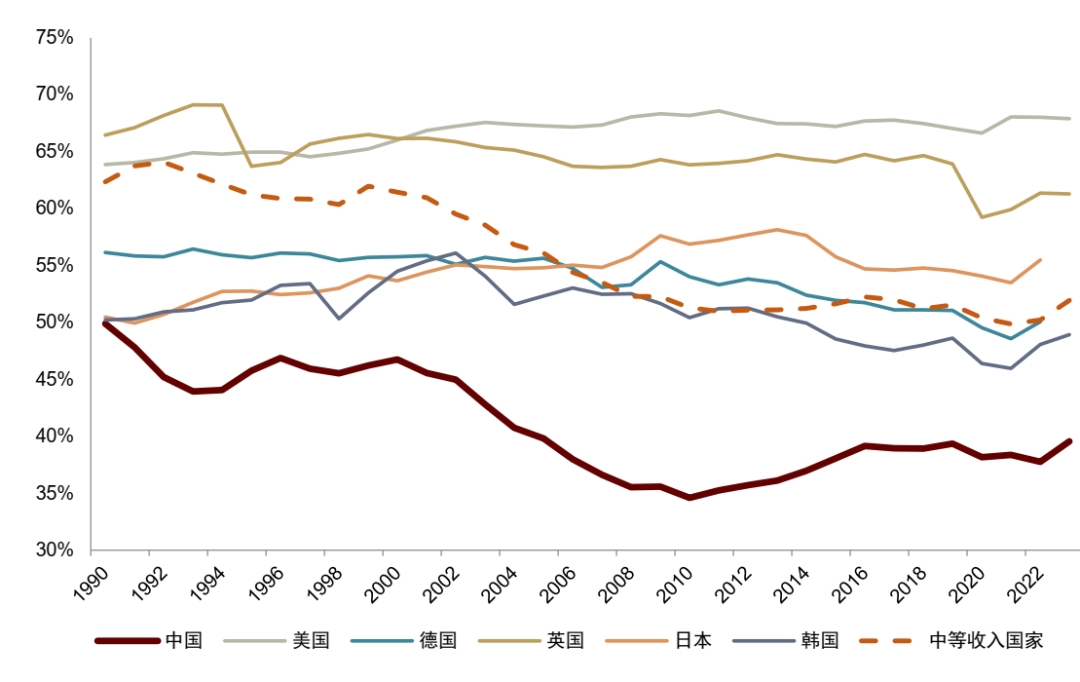

图表1:各国居民消费的GDP占比

国泰海通:消费景气线索增多

消费景气线索增多,值得关注:1)内需景气线索有所增多,旅游和长途出行景气连续改善,或反映地产和耐用品消费收缩之余,“吃喝玩乐”相关的服务型和大众品消费复苏趋势开始显现。

中国银河:抓住结构性机会

若2026年宏观经济恢复节奏仍然偏温和,我们认为食品饮料行业仍以结构性机会为主:1)新消费仍具持续性,但板块内部或有轮动;2)部分传统消费供给逐渐出清,需求改善有望推动板块修复,例如乳制品、速冻食品等。

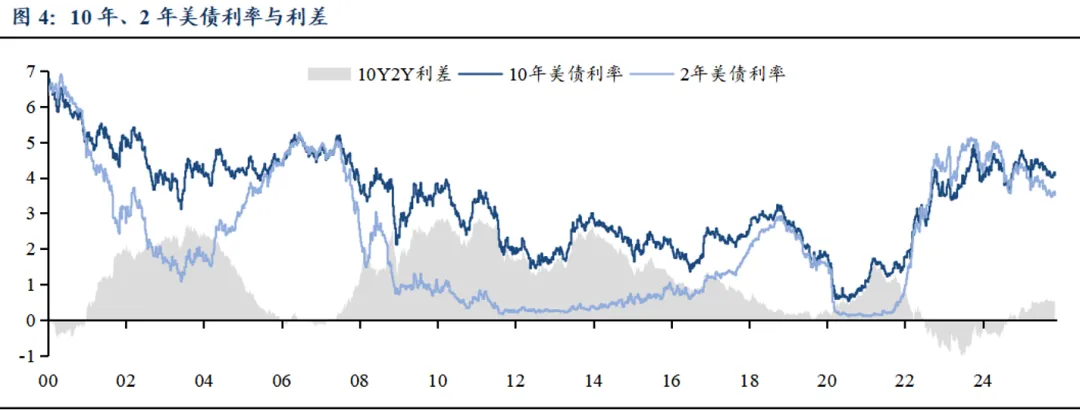

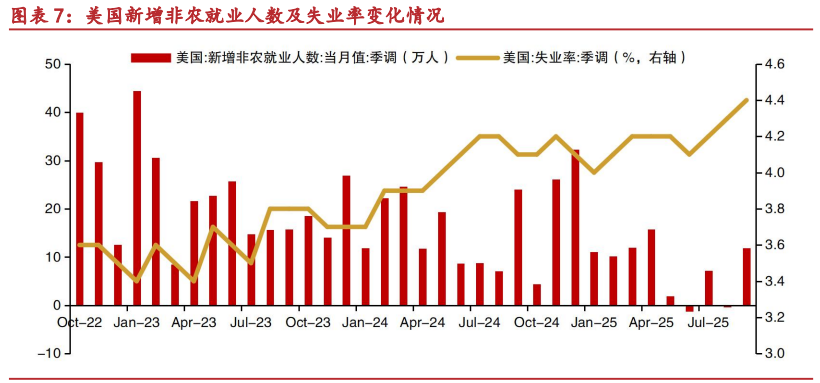

3、美联储12月或暂停降息

国泰海通:12月或暂停降息

美联储12月或暂停降息。由于10月非农数据不发布且11月非农数据无法赶上12月议息会议,因此美联储处于数据缺失的“雾天开车”状态。在此情况下,因为美联储官员内部分歧较大,暂停降息边走边看或是较多美联储官员能接受的选项。另一方面,美联储今年已经进行了两次降息,不太会明显落后于曲线,也给美联储提供了观望的空间。

华源证券:12月降息存不确定性

美国劳工局将不会发布10月非农就业报告,11月非农就业报告将在美联储12月会议之后公布,因此9月非农为美联储12月会议之前为数不多的重要就业数据。据CME“美联储观察”,截至北京时间23日中午,美联储12月降息25个基点的概率为71%,维持利率不变的概率为29%。

东吴证券:大概率明年1月降息

在重要数据的缺席下,出于谨慎降息原则,我们倾向于12月美联储将暂停降息;但更重要的是,此次暂停更多是“跳过”而非取消,若12月暂停降息,则美联储有很大概率将在明年1月执行降息。