11月30日,上交所官网显示,武汉长进光子技术股份有限公司(以下简称“长进光子”或“发行人”)披露科创板IPO首轮审核问询回复,并更新招股说明书(申报稿)。公司就监管层关于公司产品与市场竞争、客户入股及关联交易、应收款项和存货,以及募投项目等15个方面的问题进行详细回复。

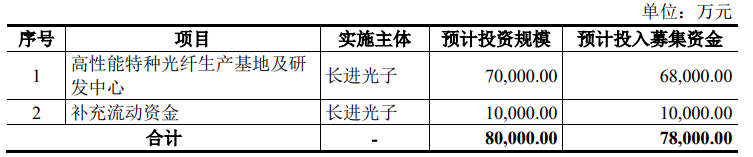

此次IPO,长进光子计划募资7.8亿元,其中6.8亿元用于高性能特种光纤生产基地及研发中心,1亿元用于补充流动资金。

资料显示,长进光子成立于2012年,是国内领先的特种光纤厂商,具备高性能、多品类特种光纤研发与产业化能力。股权结构方面,武汉长合芯企业管理合伙企业(有限合伙)为长进光子控股股东,李进延为公司实际控制人。

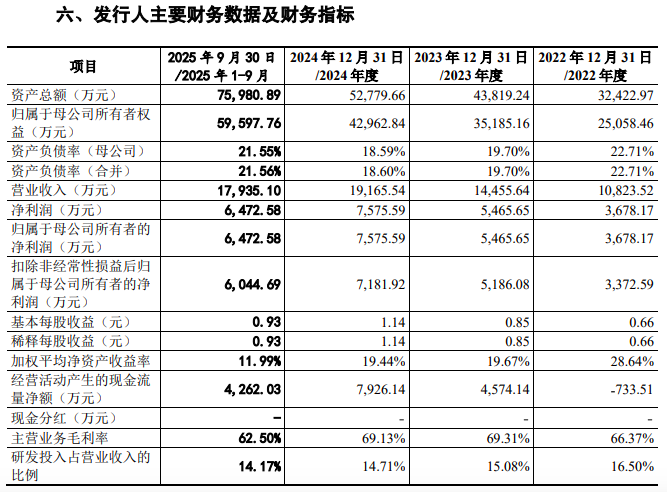

业绩方面,据最新披露的招股书,2022年至2025年1-9月(简称报告期),公司营业收入分别为10,823.52 万元、14,455.64万元、19,165.27 万元和 17,866.06 万元,

报告期内,长进光子营业收入分别为 10,823.52 万元、14,455.64 万元、19,165.54 万元和 17,935.10万元,2022年至2024年的复合增长率为33.07%。净利润分别为 3,678.17 万元、5,465.65 万元、7,575.59 万元和 6,472.58万元,公司财务状况和盈利能力良好。

报告期内,长进光子主营业务毛利率维持在62%~69%之间,显著高于行业平均水平,显示出较强的盈利能力和技术壁垒。

从问询函回复内容来看,上交所重点聚焦客户入股的利益绑定风险。

问询函显示,根据申报材料:杰普特于2020年增资入股发行人,截至招股书签署日持有发行人12.24%的股份,为发行人第二大股东,各期公司对杰普特销售收入分别为 1,988.00 万元、1,494.68 万元、1,778.82 万元和419.52 万元,占当期营业收入比例分别为18.37%、10.34%、9.28%和9.38%;公司向杰普特销售价格低于无关联第三方客户;吴检柯为杰普特副总经理兼董事会秘书,2024年4月至今任发行人董事。

这引发了交易所的“灵魂拷问”:“客户+股东”的双重身份,是否构成了利益输送?

问询函要求公司说明对杰普特的销售价格是否公允,入股与采购是否属于“一揽子安排”。进一步说明公司对杰普特销售单价低于无关联第三方客户的原因。

长进光子在回复中承认,报告期内对杰普特销售的同型号产品单价确实普遍低于非关联第三方客户,但将原因归结为“采购量大给予的商业折扣”以及“产品型号结构差异”。同时,公司坚称杰普特的增资价格公允,公司与杰普特交易价格公允,未从杰普特获取其他利益,不属于以投资入股换取产品销售的一揽子安排,不确认股份支付符合监管指引规定。

但长进光子在招股书中提示关联交易风险称,若关联交易未能有效履行公司相关决策程序,或未能严格按照公允价格执行,可能会对公司的正常生产经营活动产生影响,进而损害公司和非关联股东的利益。

其次,比客户入股更受关注的是核心专利的“出身问题”。问询函专门要求公司解释从华中科技大学受让6项关键专利的合规性。

根据申报材料:发行人分别于2017年、2025年分别从华中科技大学受让 6项发明专利,其中2025 年受让的专利仅作为技术储备尚未用于发行人生产经营,且目前仍未完成所有权转移手续。此外,报告期内发行人与华中科技大学存在人员交叉任职及领取报酬的情况,其中,发行人实际控制人、董事长、 核心技术人员李进延仍任华中科技大学武汉光电国家实验室教授、博士生导师。

据披露,这6项专利是长进光子目前主营业务的核心技术基础,而当时的转让方华中科技大学,正是公司实控人李进延的任职单位。这意味着2017年专利转让时,李进延是“隐身”的实控人,却主导了任职单位的科技成果向自己控制的企业转让。

长进光子回复称,截至回复出具日,发行人2025年自华中科技大学受让的6项发明专利已完成所有权转移。核查意见认为,发行人2025年受让专利与发行人未来技术发展规划相匹配,具有必要性,发行人与转让方不存在其他约定安排。

值得关注的是,长进光子应收账款与存货规模不断攀升。

报告期各期末,公司应收账款余额分别为5,669.09 万元、5,911.49 万元、7,760.37 万元和 7,854.03 万元,坏账准备分别为 286.53 万元、299.64 万元、406.45 万元和 424.55 万元。2022年至2024年,各年末应收账款占当年收入比例分别为52.38%、40.89%和40.49%。交易所向发行人询问各期末是否存在逾期应收款,有关情况及逾期原因、后续回款安排,是否存在回款风险。

保荐人、申报会计师核查意见显示,期后尚未回款的客户原因主要为信用期未到,属于正常业务情况。各期末存在少量逾期款项,逾期客户主要为信用良好的大型企业,逾期属偶发情况, 相关客户已就回款做出安排,预计无法收回的风险较低。对于回款率较低或存在逾期的客户,发行人已合理评估其信用风险并足额计提坏账准备。

报告期各期末,公司存货余额分别为4,171.33 万元、 5,098.89 万元、5,713.31 万元和5,618.65 万元,跌价准备金额分别为32.08 万元、71.19 万元、125.61 万元和136.92 万元。各期存货周转率分别为 1.26、0.96、1.09 和 0.99,可比公司均值为 2.29、1.71、 2.13 和 1.94。

公司表示,存货跌价准备的计提符合公司业务实际,具备充分性。核查意见显示,报告期内,发行人原材料安全库存水平及消化周期符合其业务特点,库存规模与实际经营需求相匹配。