对机构“最不利”的阶段,即将过去。每年11月,市场涨跌与基本面相关性最弱。但进入12月,基本面定价的有效性会逐步加强。

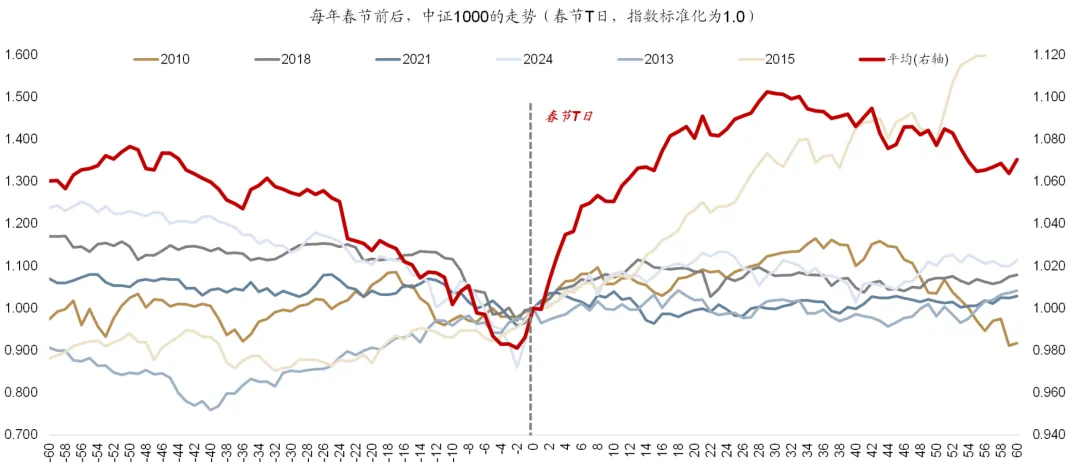

“赚钱效应”最好的时间窗,即将打开。每年春季有两个重要时间点:春节、两会。在这期间(春节到两会),市场有很好的“赚钱效应” ,也就是 “春季躁动”窗口期,平均持续约20个交易日。春节前后,市场从:(1)低胜率转向高胜率;(2)大盘风格转向小盘风格。

“春季躁动”的强弱由什么决定?(1)出现较强“春季躁动”的情形有3种 :短期宏观经济数据超预期,如2011年;上市公司盈利向上,且无明显外部冲击,如2019年;流动性大幅宽松环境,如2012年(全球QE)。(2)“春季躁动”缺失的情形有3种:显著的政策因素或外部事件冲击,如2014年注册制预期与美国退出QE;显著的流动性冲击,比如2021年初美债利率快速上行;显著的盈利下行周期,如2022年。(3)总结来说:当上市公司盈利向上、且没有明显事件冲击时,大概率有“春季躁动” ;若同时有流动性配合,则大概率出现强“春季躁动”。展望2026年:上市公司盈利(边际改善)、内部政策与流动性(正面)、外部因素(中性偏正面) , “春季躁动”值得期待。

什么情况下,“春季躁动”会提前?(1)平均来看,“春季躁动”在春节前2个交易日启动,但很少提前至上一年12月,甚至上一年12月涨得好的,来年“春季躁动”反而较弱。但这恰恰给予12月份,逢低布局“春季躁动”的机会。(2)考虑到2026年春节比较晚,春节到两会时间比较短。过往春节在2月10日之后的几次“春季躁动”(2010、2015、2018、2021、2024),行情也并没有明显提前启动;但这几次的平均涨幅,与历史规律基本相当——2010-2025春季躁动,中证1000平均上涨6.7%;上述5次春季躁动,中证1000平均上涨6.3%。

“春季躁动”对当年行情,有指示意义吗?“春季躁动”的市场表现与当年全年的市场表现,有显著的正相关性,资金仍是布局全年的思路。

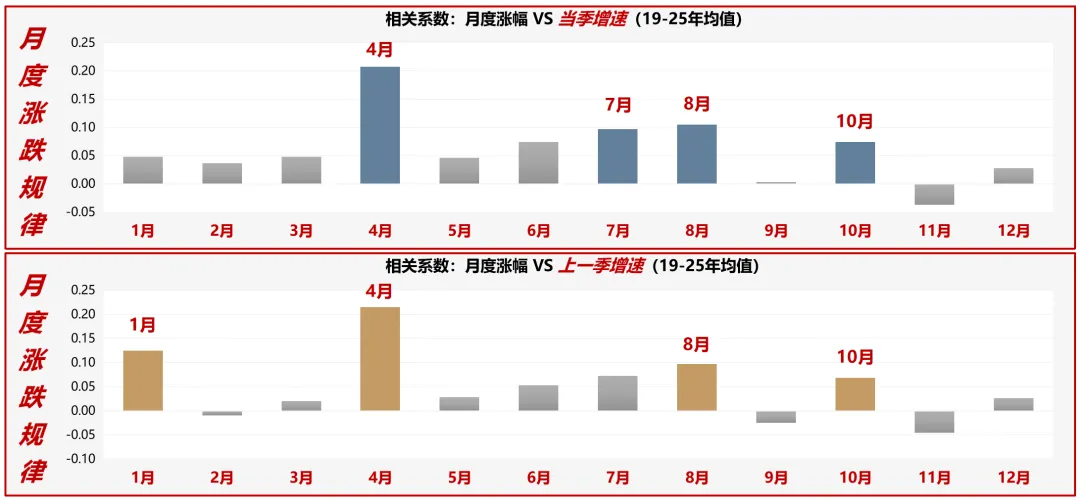

“春季躁动”期间,业绩增长不重要了吗?“春季躁动”与业绩的相关性很强,特别是2019年以来,相关性逐步加强。

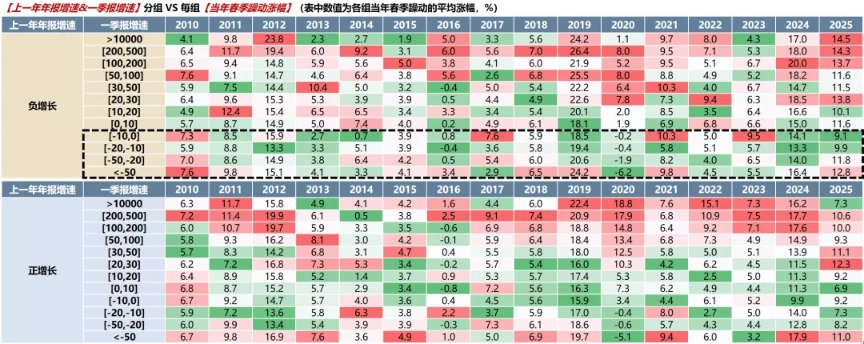

业绩雷落地后,是否真的会演绎“利空出尽”?2021年之后,经常出现,上年年报业绩差的,反而春季躁动更强。但得分情况看:(1)若上年年报负增长,同时一季报增速反转,则春季躁动较强;(2)若上年年报负增长,但一季报并未反转,则春季躁动很差;(3)对于上年年报正增长的统计结果也类似。因此,事实上,市场所关心的,还是当年/当季业绩能否高增长,而与是上一年年报是否业绩挖坑,关系不大。

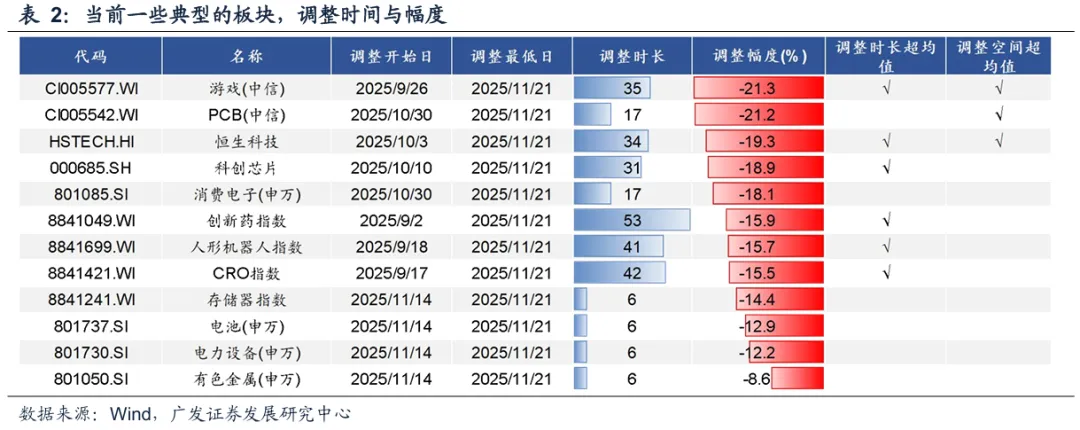

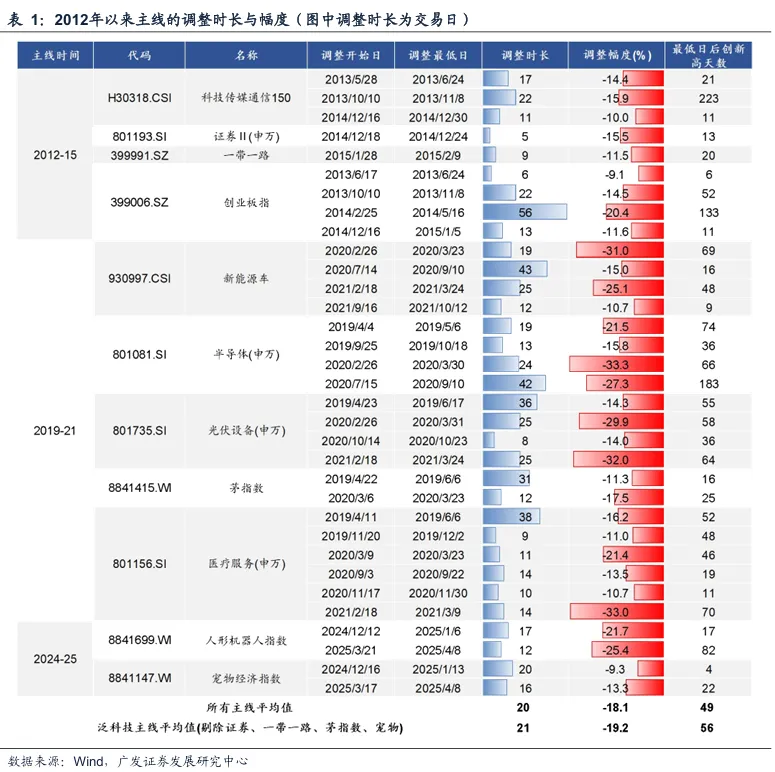

综上,12月到1月是春季躁动布局的很好时机,尤其是针对那些年报预告不太会暴雷且明年景气度趋势不错的方向(年报预告不好的方向,可能最好等到1月末布局)。同时考虑截至上周五市场最低点,很多板块调整幅度已经达到历史上主线品种的平均水平(20%左右),12月可以逐步纳入观察范围。

风险提示:地缘政治风险,海外通胀风险,国内稳增长政策低预期等。