11月以来市场延续宽幅震荡,波动有所加大。我们认为直接原因在于,市场进入业绩和政策空窗期,依靠预期和估值支撑的行情对不确定事件或利空因素反应敏感。经济数据走弱和海外市场扰动都可能加剧市场波动。但背后还有一个重要原因是资金格局的影响。四季度以来居民资金流入放缓,拉长了牛市中期换手率达到高点后市场缩量震荡的时间。10月以来新增开户数、融资余额增长均放缓,ETF流入速度也较9月放慢。从指数突破可能的条件来看,年底优先关注12月中央经济工作会议是否能够带来超预期的政策变化。超预期的稳增长政策前置发力,可能提前春季行情的时间。除了政策催化外,盈利驱动的牛市中突破震荡需要经济数据(盈利)持续改善,流动性牛市中突破震荡则需要居民资金大幅流入。当前经济改善尚未出现明显信号,需要观察年初社融信贷数据能否出现积极变化。年底可能催化增量资金改善的是12月美联储降息带来全球流动性修复。但我们认为资金格局的改善更大概率出现在明年Q1,因为这一阶段受益于宏观流动性充裕,资金活跃度通常更高。

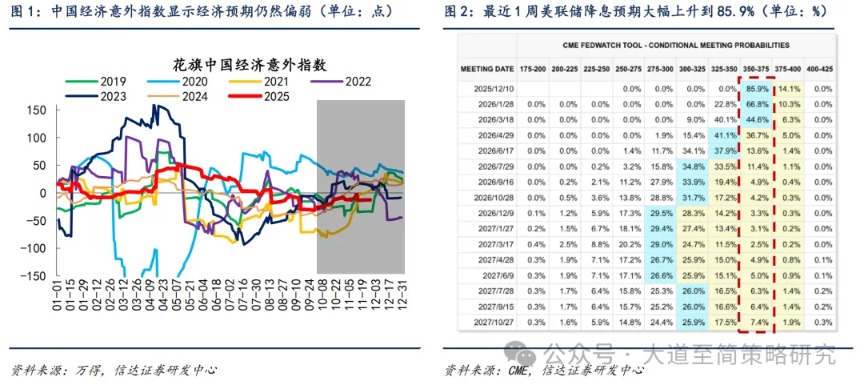

(1)短期震荡的原因:经济数据走弱、海外市场扰动、增量资金流入速度放缓。11月市场进入业绩和政策空窗期,仅依靠预期和估值支撑的行情对不确定事件或利空因素反应敏感。年底经济数据通常较难出现超预期上行。10月工业增加值、社融、房地产、社零等经济数据均出现环比回落。从中国经济意外指数来看,经济预期也仍然偏弱。海外市场扰动也加大了A股的波动,12月美联储降息预期一度下降到30%,但本周随着多位美联储官员对劳动力市场表示担忧,降息预期反转上升到85.9%。全球科技板块短期V型反弹,反弹期间AI内部领涨行业出现从硬件到应用的切换。

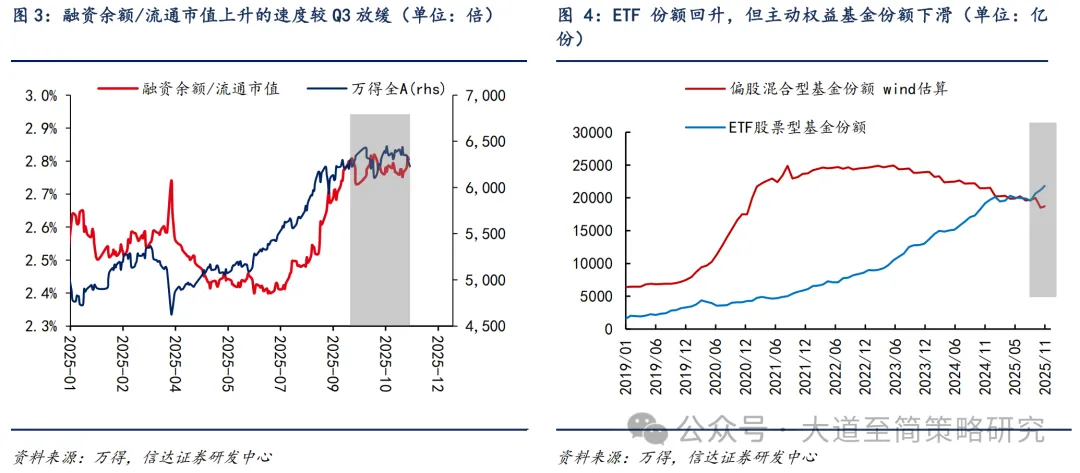

短期市场震荡的另外一个重要原因是,四季度以来居民资金流入速度有所放缓。10月上证所新增开户数环比回落。杠杆资金入市速度减慢,融资余额/流通市值上升速度较三季度放缓。ETF份额虽然回升,但主动权益基金份额下滑较多,数据上形成对冲。

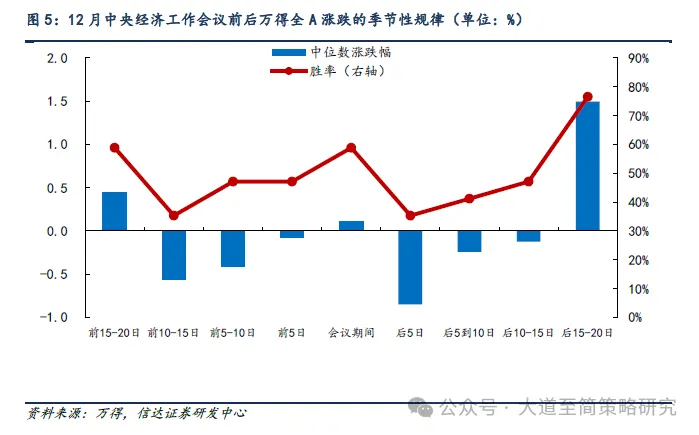

(2)指数突破可能的条件一:增量政策催化。一方面,超预期的稳增长政策前置发力,可能提前春季行情的时间。例如2012年12月全面深化改革预期和2014年11月降息,都催化了市场在年底突破上行。目前来看,“十五五”开局之年保证一定的经济增速是实现长期目标的重要支撑,经济修复力度偏弱也进一步提升了增量政策出台的可能性。我们建议重点关注12月中央经济工作会议政策定调。另一方面,从季节性因素来看,12月中央经济工作会议前半个月,越接近会议召开胜率会逐渐提升。会议召开后随着政策预期兑现会有短期调整,但调整半个月后胜率和涨跌幅均有望大幅提升。

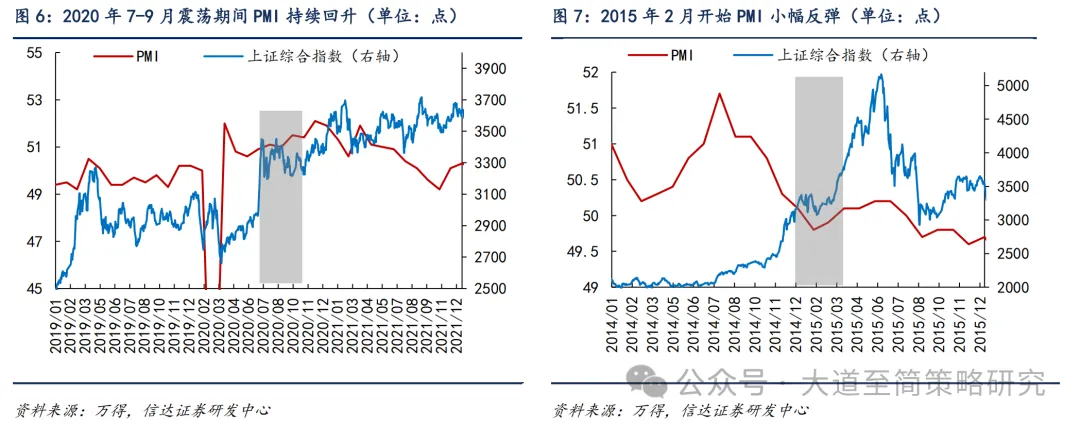

(3)指数突破可能的条件二:经济数据(盈利)改善。如果是类似2019-2020年盈利驱动的牛市,2020年7-9月牛市中期缩量震荡期间经济数据在持续改善,PMI出现明显回升。如果是类似2014-2015年流动性驱动的牛市,2015年1月-2月初震荡期之前,PMI下降速度很快,2015年2月开始PMI也出现了弱反弹。当前PMI尚处于荣枯线之下,工业生产、房地产销售、社融等数据也偏弱,经济改善可能要等2026年年初。因为社融和信贷数据年初容易出现高点,同时每年一季度经济数据也容易有超预期波动。

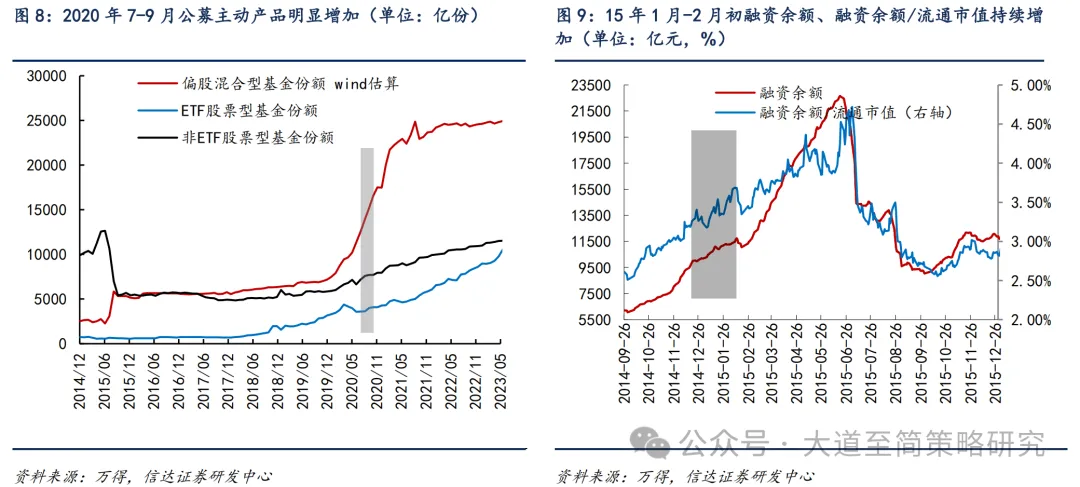

(4)指数突破可能的条件三:居民资金大幅流入。牛市中期(尤其是流动性牛市)突破震荡,大多伴随着居民资金的大幅流入。2019-2020年牛市居民资金流入的主要渠道是公募基金主动型产品。2020年7-9月突破震荡的条件是公募偏股混合型基金份额上升速度依然很快,并没有在市场缩量震荡期间减速。2014-2015年牛市居民资金流入的主要渠道是银证转账和两融。2015年1月-2月初突破震荡的条件是融资余额/流通市值的快速增长,期间对两融的监管也没有改变两融规模快速增长的势头。

2024年9月以来。融资余额率先走出底部和ETF快速增长是居民资金流入的重要渠道,最近2个月增长均较慢,说明居民资金还不是很强。年底可能催化增量资金积极变化的是12月美联储降息带来全球流动性修复。但我们认为资金格局的改善更大概率出现在2026年Q1。因为通常来说,年初宏观流动性会比较宽松,同时受到年终奖的影响,居民资金活跃度通常更高,一季度通常容易出现新增开户数和偏股基金发行高峰。

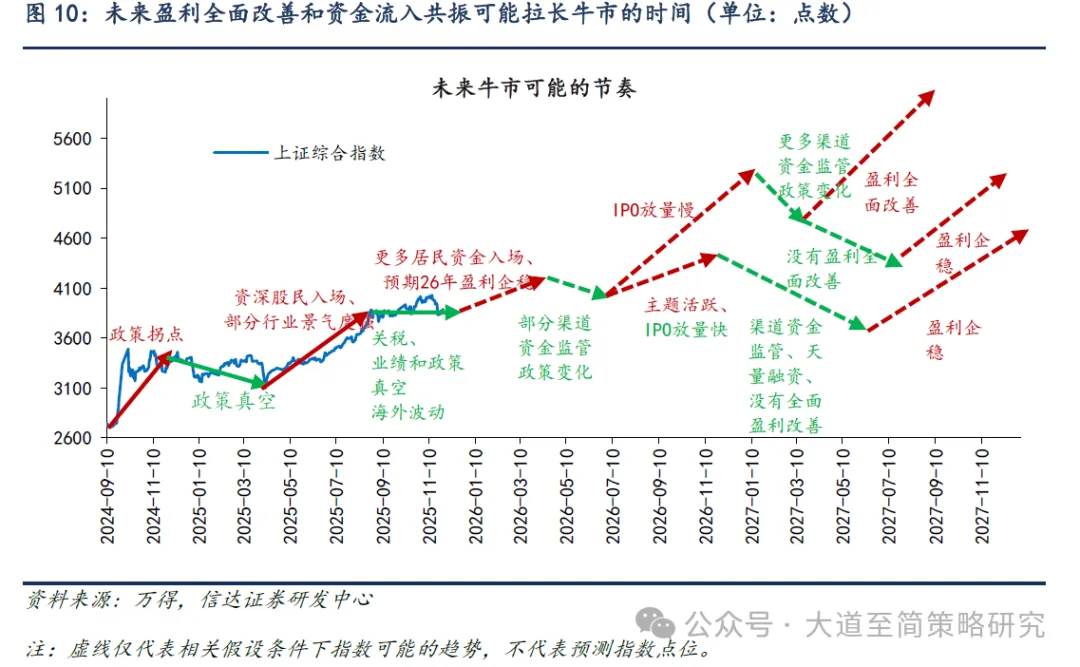

(5)当下的判断:战术上,牛市的基础依然坚实,后续可能有盈利全面改善和资金流入共振拉长牛市时间。战略上,业绩空窗期、经济数据偏弱和海外市场调整均可能带来市场宽幅震荡过程中的波动。但年底到明年初仍可以布局政策或资金积极变化带来的上行机会。未来1年市场短期的波动可能来自于监管政策和供给放量速度。过去1年影响市场熊转牛的因素中,政策和资金的影响远大于盈利的影响。本轮牛市的图景已经基本形成:(1)资本市场支持政策持续发力,宏观流动性环境宽松;(2)产业资本(回购增持、分红)和国家队,持续贡献增量资金,支撑市场底部;(3)保险、理财、信托等中长期资金入市仍有较大空间,公募基金新规有利于平衡波动;(4)资产荒和赚钱效应累积驱动的居民资金流入条件逐渐成熟。我们认为当期支撑流动性牛市的基础依然坚实。与14-15年对比,交易热度、资金流入速度、市场估值、股权融资规模等方面均离过热有一定距离。未来如果更多的行业实现产能和库存的出清,配合需求端的回升,AI等新兴产业能够实现商业化落地,业绩兑现得到验证,各行业盈利全面改善,那么市场可能进入类似16-17年盈利驱动的健康慢牛。历史上流动性牛市中的调整和结束大多来自政策对渠道资金的监管变化,需要关注监管政策变化对市场的影响。流动性牛市的核心基础是股市供需结构扭转,如果股权融资规模放量速度很快,股市供需格局再次转弱,那么市场也存在波动加大的可能。

(6)近期配置观点:风格切换可能会越来越强,关注低位价值板块。非银金融弹性逐渐增加,成长中关注低位的电力设备、AI应用端,周期股半年内也有望存在弹性表现。

配置风格展望:Q4风格往往容易发生变化。10月份之后到明年初,季报数据和经济数据对股票市场的影响逐渐弱化,政策预期和估值的重要性提升。一方面10月之后政策密集期往往会有新的政策催化,另一方面市场开始展望明年的盈利,大部分行业的盈利展望回到同一起跑线,低位的板块优势会更明显,容易出现估值切换行情。

牛市震荡期之后风格也容易发生变化。牛市中震荡之后,大小盘风格有很大的概率会变化,成长价值风格转变概率没有明确的规律,即使成长价值风格不变,领涨板块往往也会出现些变化。当前小盘风格转向大盘风格比较确定,成长价值风格切换正在逐渐走出混沌,后续如果有政策催化或者居民资金流入,低位价值可能会有较强表现。

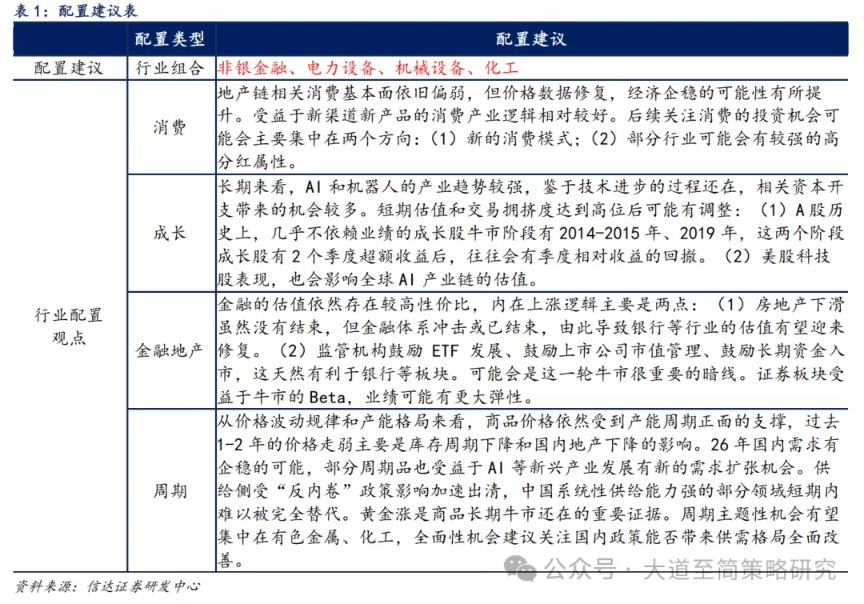

配置行业展望:(1)金融(非银金融):金融整体估值偏低,牛市概率上升,非银的业绩弹性大概率存在。后续伴随着居民资金加速流入,获得超额收益的确定性较高;(2)电力设备:2026年基本面逐渐触底企稳概率高,受益于AI产业链投资机会扩散,供需格局转好,存在涨价动力;(3)机械设备:工程机械出口景气持续,机器人板块催化事件较多,可能受益于成长反弹和风格内部高低切,也可能受益于地产链政策博弈;(4)周期(钢铁、化工、建材):稳供给政策逐步落地,年底可能还会有需求稳定政策。化工受益于产业链部分环节有成长属性,弹性可能较大。