深圳商报·读创客户端记者梁佳彤

11月28日,据北交所官网,江苏斯瑞达材料技术股份有限公司(下称“斯瑞达”)回复首轮问询,公司转贷、关联方资金占用、第三方代发职工薪酬等财务内控不规范情况受到监管层的关切。

招股书介绍,斯瑞达主要从事功能高分子材料研发、生产及销售,产品主要是以高分子涂层为核心的功能胶带材料和膜材料,为消费电子、新能源汽车等终端行业领域的客户提供全方位、深层次的电子胶粘、电磁兼容与屏蔽、转移保护、耐老化等系统化解决方案。

公司以OLED制程保护膜材料为突破口,成功帮助国内显示屏龙头企业维信诺实现该材料的供应链本土化;公司开发的新能源电池模组功能材料已稳定向比亚迪、宁德时代等国内新能源电池头部厂商的供应链企业供货。

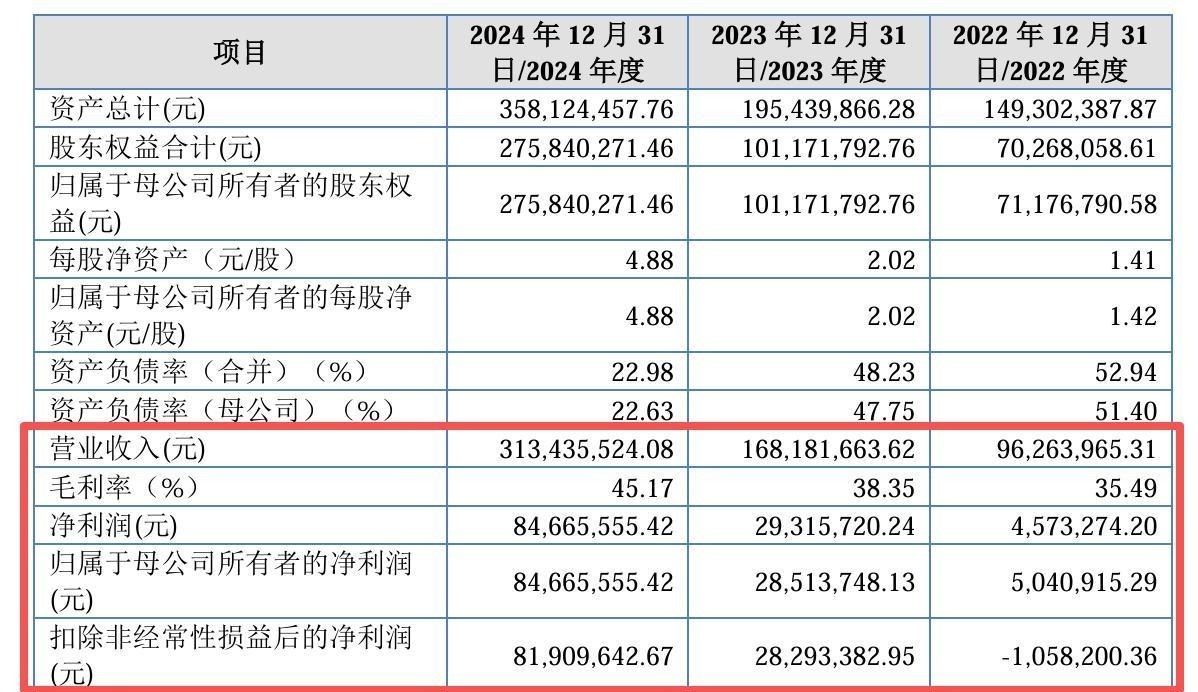

2022年至2024年(下称“报告期”),公司营收分别为9626.40万元、1.68亿元、3.13亿元;归母净利润分别为504.09万元、2851.37万元、8466.56万元。

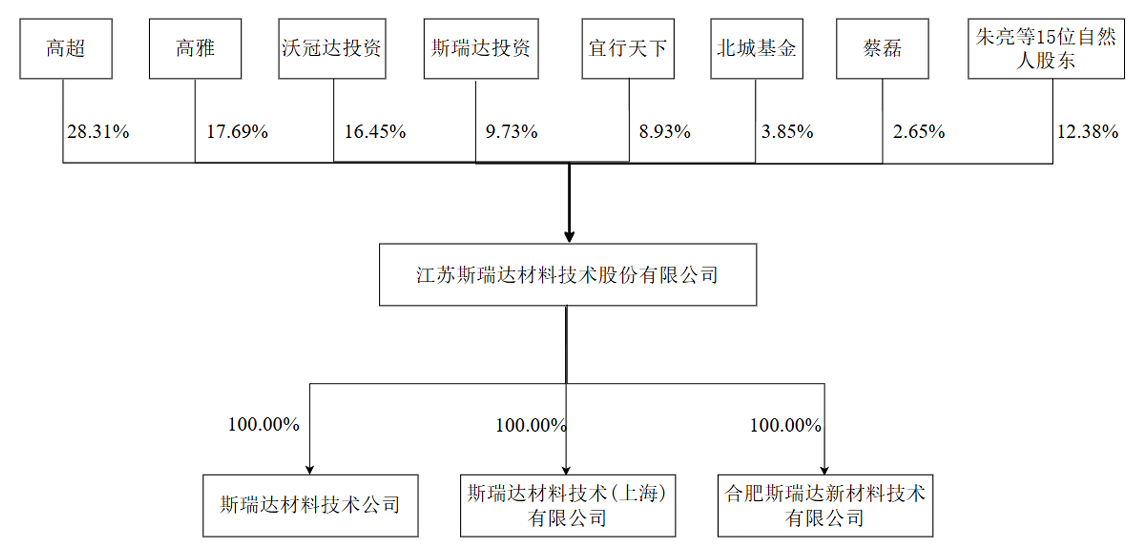

股权方面,公司共同实控人高超、高雅共计持有公司46%的股份,二人系父女关系,共同实际控制人能够对公司的经营决策、财务决策、重要人事任免和利润分配等产生重大影响。

第一轮问询函首先聚焦于公司实控人复杂的“资金腾挪”。

报告期内,公司实控人转让澳冠集团下属企业股权给经营团队时暂不收取对价且提供经营资金支持,经营团队成员为公司股东。同时,斯瑞达向前述企业提供转贷、前述企业曾占用公司资金,前述企业部分已注销,实控人与前述企业股东存在资金往来。

斯瑞达披露,2022年至2023年,公司转贷行为累计涉及资金9350万元。转贷行为实施完毕后,其中4750万元用于公司偿还银行贷款、支付货款、工资等经营用途,占比为50.80%;其中4600万元被关联方资金占用,占比为49.20%。对于构成资金占用的部分,关联方均已归还且支付了相应的利息。

值得一提的是,报告期内,公司实控人高超曾频繁通过关联企业拆借资金,用于家庭开支、个人消费、个人资金周转及归还亲友借款等。

斯瑞达表示,上述公司关联方已于2023年8月将所有拆借的资金归还并已将相应的利息支付完毕,公司未再发生关联方资金占用的情形。公司已建立健全规范的治理结构和较为完善的内部控制制度,公司为防范实控人不当控制、保护投资者利益采取的措施能够有效保护投资者利益。

财务内控方面,根据申请文件,报告期内,斯瑞达还存在第三方代发职工薪酬、票据找零、第三方回款等财务内控不规范情形。

具体来看,2023年,公司业绩增长较好,公司拟对部分高管进行奖励,但出于保密目的,且基于税务筹划的考虑,公司将部分高管的奖金通过第三方公司代为发放,涉及总经理蔡磊及副总经理朱亮,合计135.77万元,占公司2023年度计提薪酬2270.05万元的5.98%。

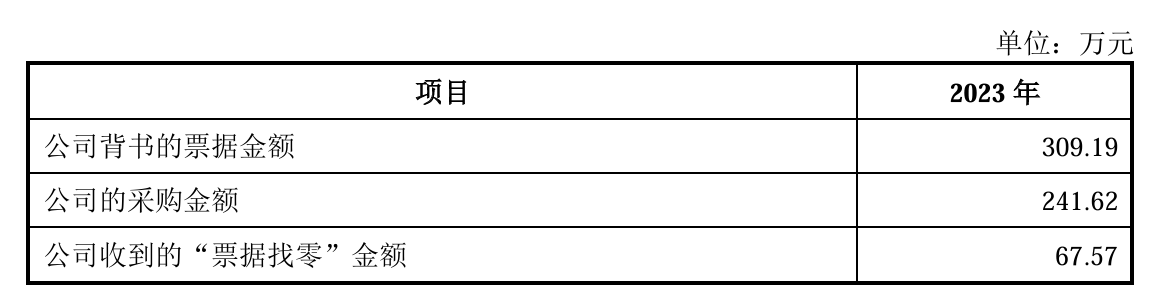

2023年,因日常采购需求,公司以较大面额票据背书给供应商支付采购款时,支付的票据票面金额超过当时应结算金额,供应商以小额票据、银行存款或现金进行找零,涉及一家供应商。

2023年,公司存在第三方回款的情况,金额为5.01万元,占当年营业收入的比例为0.03%,占比较低。公司第三方回款的原因系客户的母公司因集团内部资金周转原因代客户支付货款。

斯瑞达强调,2024年6月,涉及代发薪酬人员补缴完毕个人所得税;2023年11月以后,公司未再发生新的票据找零情形;2023年6月以后,公司未再发生新的第三方回款情形。

本次发行背后的特殊投资条款也是监管层关注的重点。招股书显示,公司与投资人约定,自撤回公开发行或者股东协议终止之日起18个月期满孰早之日,公司承担义务的特殊投资条款恢复效力,截止2027年12月31日公司仍未完成公发上市时,《股权协议》中特殊投资条款恢复效力。

监管层要求,区分义务承担主体,说明特殊投资条款的内容、签署日期、是否真实解除、恢复条件,是否影响发行人股权结构清晰、稳定。

斯瑞达回应称,2024年4月、6月,投资方宜行天下、北城基金在投资公司时与公司及当时全体股东签署的《股东协议》包括了特殊投资条款。

截至公司向北交所提交本次发行上市申请之日,除回购权外的其他全部特殊投资条款已经不可撤销地不附条件地终止且不存在效力恢复条款,由控股股东、实际控制人作为承担义务主体的回购权条款仍存在效力恢复的约定,但仅在公司撤回本次上市申请、或因任何原因终止本次上市之日起恢复效力。

尽管斯瑞达表示回购义务所涉及的股权比例相对较小,且公司控股股东高超与高雅具备通过自有资金或资产变现的方式筹集资金以履行回购义务的能力,然而,宜行天下与北城基金的合计持股比例高达12.78%,这一比例并不算低。