近日,长裕控股提交了上交所主板IPO的两轮问询回复。《财中社》发现,这家自称“全球最大氧氯化锆产能、特种尼龙国内领先”的新材料企业,其商业模式实则没有摆脱传统化工周期的桎梏,同时对于子公司的控制权架构存在严重的治理隐患。

治理架构的脆弱、核心业务的周期性衰退、财务数据的质量和可持续性以及历史遗留问题,成为这家公司上市的主要障碍。

产业链中游的尴尬

2024年开始,全球锆行业进入了“滞涨周期”,上游矿产资源的价格高企,下游需求却因宏观经济的疲软而出现萎缩。这种“双端不对称”的产业链让处于中游的加工企业利润空间受到双向挤压,长裕控股就处在这一尴尬局面中。

长裕控股生产氧氯化锆、碳酸锆等产品的核心原材料是锆英砂,招股书和问询回复披露,公司目前锆英砂主要通过进口方式采购,原材料价格波动会影响公司成本,同时公司也表示“包括澳禄卡资源有限公司在内的全球主要锆英砂供应商对国际市场价格变动有较强影响力”。2021年以来,由于部分国际主要供应商因为公共卫生事件、区域安全问题减产,以及下游需求的增长,锆英砂的价格因为“供不应求”而出现大幅增长,2022年下半年回调后逐步走向平稳。2025年11月,Sunsirs报道显示,澳大利亚的主要矿山预计将在2026-2027年进入枯竭期,面对结构性短缺的显示,2025年下半年锆英砂的价格已经涨到2150美元/吨,未来可能继续突破。

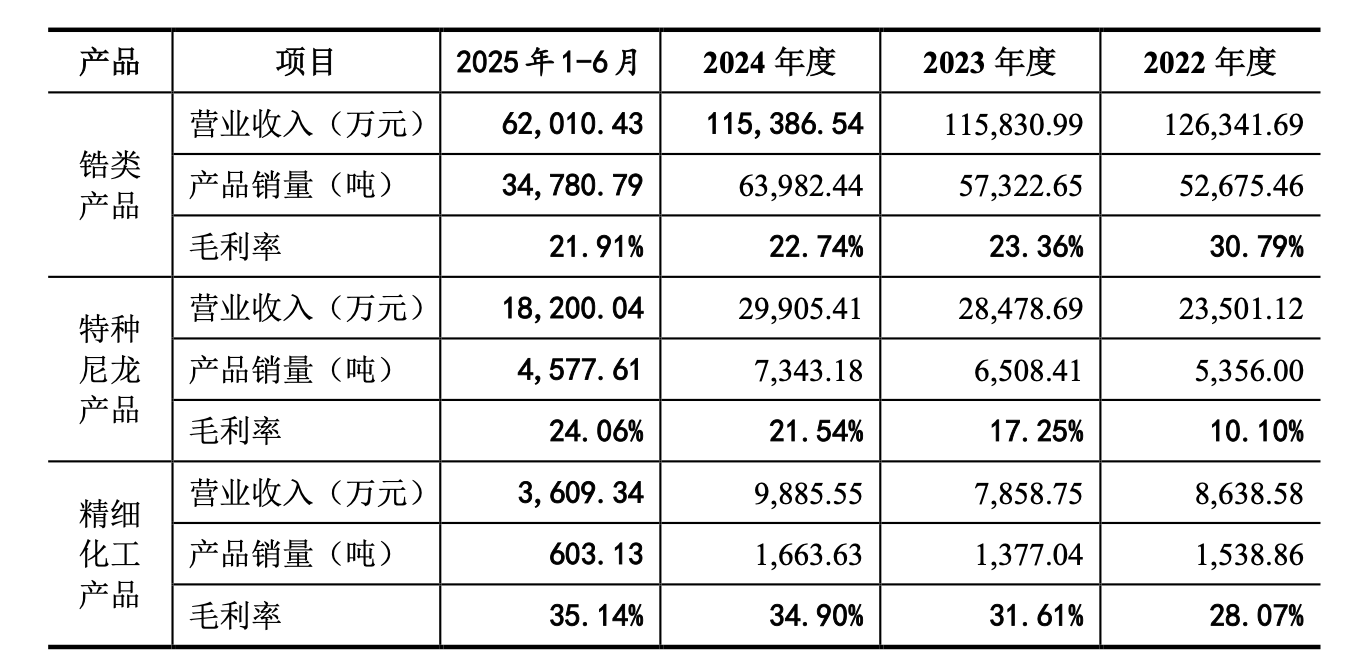

在这样的背景下,处于下游的长裕控股并不存在原材料议价能力。但在正常的滞涨周期中,原材料涨价往往可以向下游客户传导,但《财中社》发现,报告期内锆类产品的毛利率从30.79%一路下滑至21.91%,单价也从2022年的2.40万元/吨下滑至2025年上半年的1.78万元/吨。

长裕控股的核心产品为氧氯化锆,主要应用于传统陶瓷行业,在中国房地产市场调整的冲击下,下游对于陶瓷瓷砖的需求并不强劲,产能过剩趋势明显,氧氯化锆等产品的价格也因此下行。

作为一家化工企业,在原料高进、产品低出的行情下,公司自然会面对经营业绩上的压力。招股书显示,报告期内公司营业收入分别为16.69亿元、16.08亿元、16.38亿元和8.96亿元,归母净利润为2.63亿元、1.95亿元、2.12亿元和1.13亿元,近两年业绩还不如2022年。

业绩停滞不前的同时,公司的应收账款余额也持续攀升,分别为2.06亿元、2.63亿元、2.79亿元和3.51亿元,占营业收入比例也逐期走高;周转率分别是7.84次、6.85次、6.04次和5.69次,周转天数持续走高。也就是说,在价格下行的周期中,公司不仅不得不以更低价格出货,还需要承担更长的账款回收期,经营压力进一步加大。

对“迪凯系”的控制疑云

长裕控股另一项引起监管重点问询的问题,是子公司的控制权。

在监管的审核逻辑中,发行人对于子公司的控制必须是“实质性、排他性且无条件的”。长裕控股在两轮问询中被反复追问的核心问题,是关于其合并报表范围内两家重要子公司迪凯新材料和迪凯环保是否拥有实质控制权。这一问题直接关系到公司财务报表的合并范围是否合法合规,进而影响到公司是否符合发行上市的基本条件。

表面上看,长裕控股对迪凯新材料和迪凯环保分别持股66%和67%,达到了绝对控股的标准。然而,这两家公司是长裕控股通过全资子公司广垠新材料与日本第一稀元素设立的合资公司,公司在其中的董事会席位占比均为五分之三,而合资合同和《公司章程》规定,对于高管任免、利润分配、经营计划等重大事项,需要董事会三分之二以上通过。

因此,长裕控股所持有的五分之三表决权无法单方面主导公司决策,而日方则握有事实上的“一票否决权”。在《企业会计准则》的框架下,这一状态很有可能会被认定为“共同控制”而非“控制”,一旦认定为前者,长裕控股将被迫将两家核心子公司从合并报表中剥离,改为采用权益法计算。也就是说,子公司的营业收入不再并入母公司报表,而是以“投资收益”来体现,这可能导致长裕控股的营收规模大幅缩水,甚至不符合主板上市的营收门槛。

对此,长裕控股在问询回复中表示:两家合资公司的日常经营权由公司负责,且第一稀元素通过书面确认认可广垠新材料为合资公司的控股股东,对将合资公司纳入合并范围“无异议”。对于“三分之二的同意通过”,公司表示只有在“损害日方合法权益”时才能行使,而且即便不并表,对公司的收入规模和资产体量影响也非常有限。

但即使如此,关于“控制权边界”的问题仍然构成了上市周期潜在的治理风险,一旦未来涉及到与日方的决策分歧,这种实质上的“控制”是否能够得到维持,仍要打一个问号。

募资扩产必要性不足

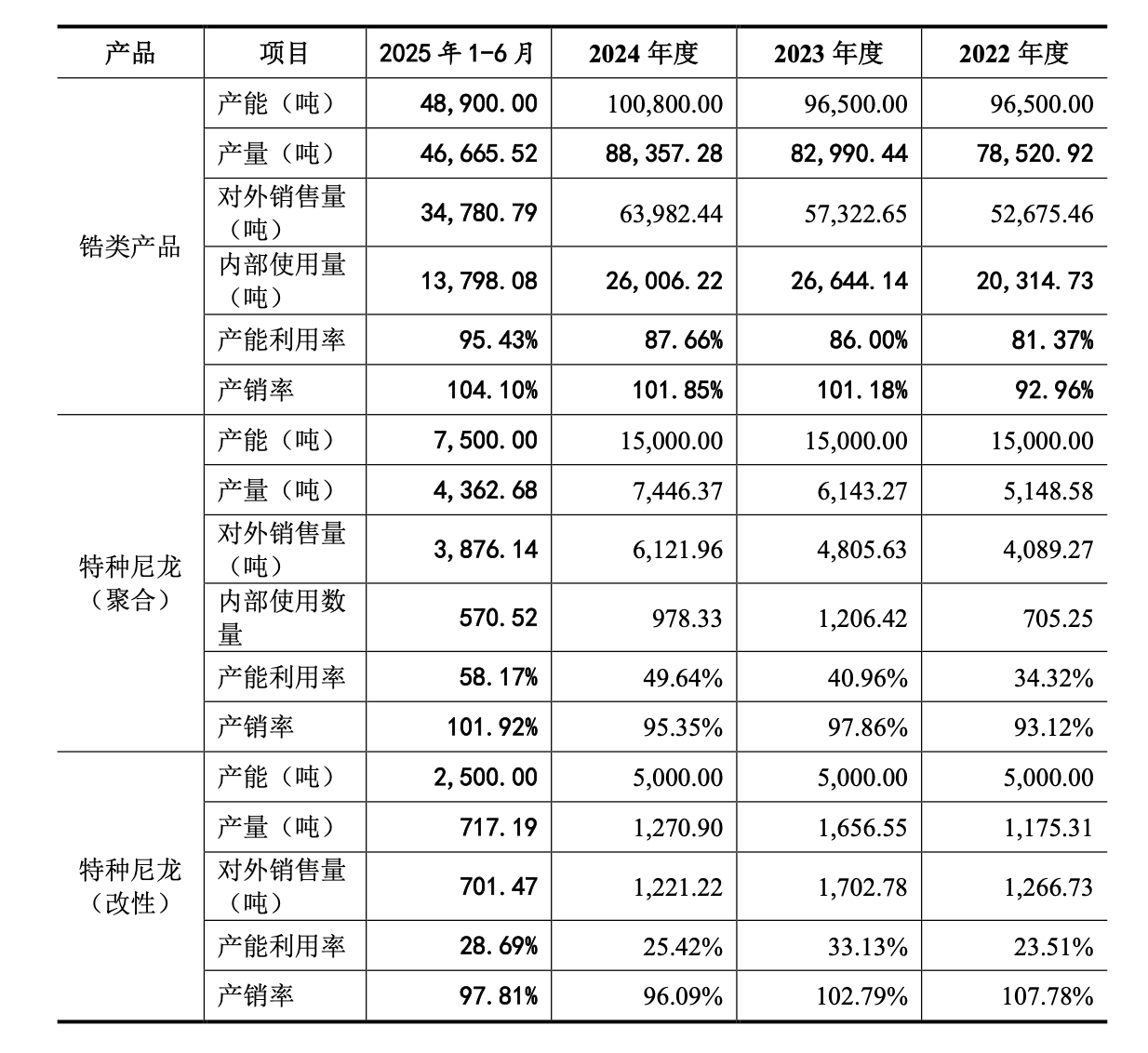

从招股书来看,长裕控股募投项目主要有三:年产4.5万吨超纯氧氯化锆及深加工项目、年产1万吨高性能尼龙弹性体制品项目和年产1000吨生物陶瓷及功能陶瓷制品项目。但是从产能利用率来看,报告期内公司锆类产品的产能利用率分别为81.37%、86%、87.66%和95.43%,部分产能处于闲置状态,但公司计划投入3.04亿元,用于建设4.5万吨超纯氧氯化锆及深加工项目。在下游市场不景气、价格回落的背景下,仍坚持扩产的必要性有待商榷。

相比之下,公司特种尼龙(聚合)的产能利用率只有34.32%、40.96%、49.64%和58.17%,特种尼龙(改性)的产能利用率更是只有30%左右,长裕控股却计划投入2.48亿元用于年产1万吨高性能尼龙弹性体制品项目,新增产能如何消化,更是成为问题。

而且,即便有必要扩产,公司也未必需要依靠募资。

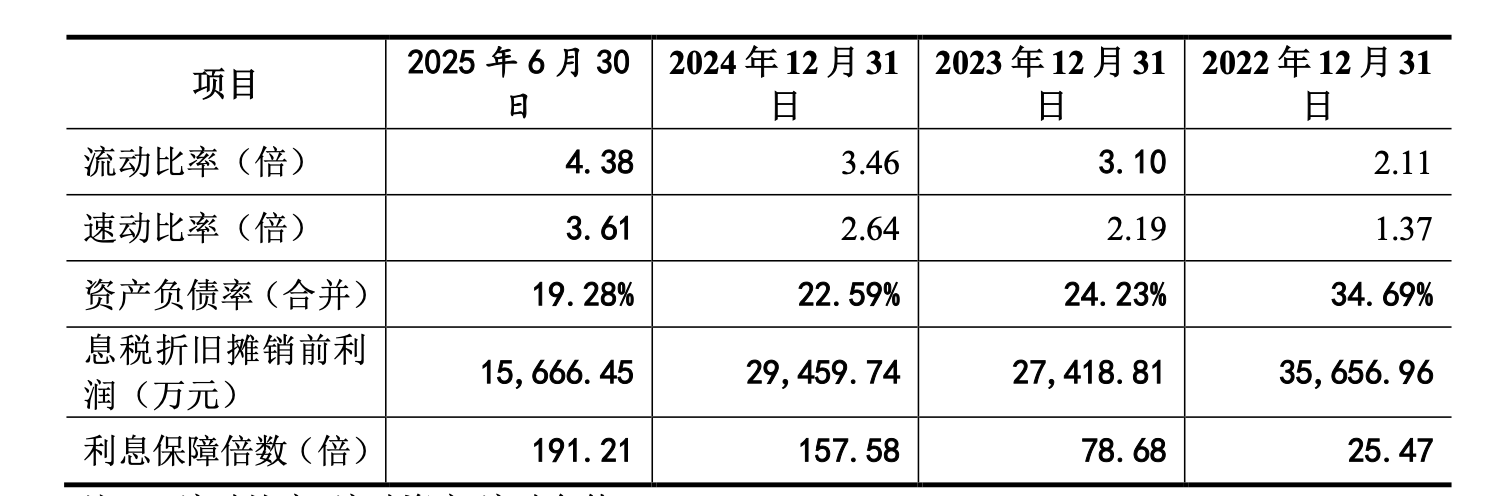

截至2025年6月末,公司的资产负债率只有19.28%,账上货币资金有5.19亿元,有息负债只有3901万元。另外,公司主营业务创造现金的能力强劲,报告期内经营现金流净额分别为1.77亿元、1.65亿元、1.84亿元和7123万元。所以即便需要投资扩产,也完全可以使用自有资金或加大杠杆的方式,以满足资本开支需求,IPO募资必要性值得商榷。

低价工业用地来源成谜

长裕集团还存在遗留的土地产权问题,其子公司广通新材料2023年获得的一块土地,背后有诸多蹊跷。

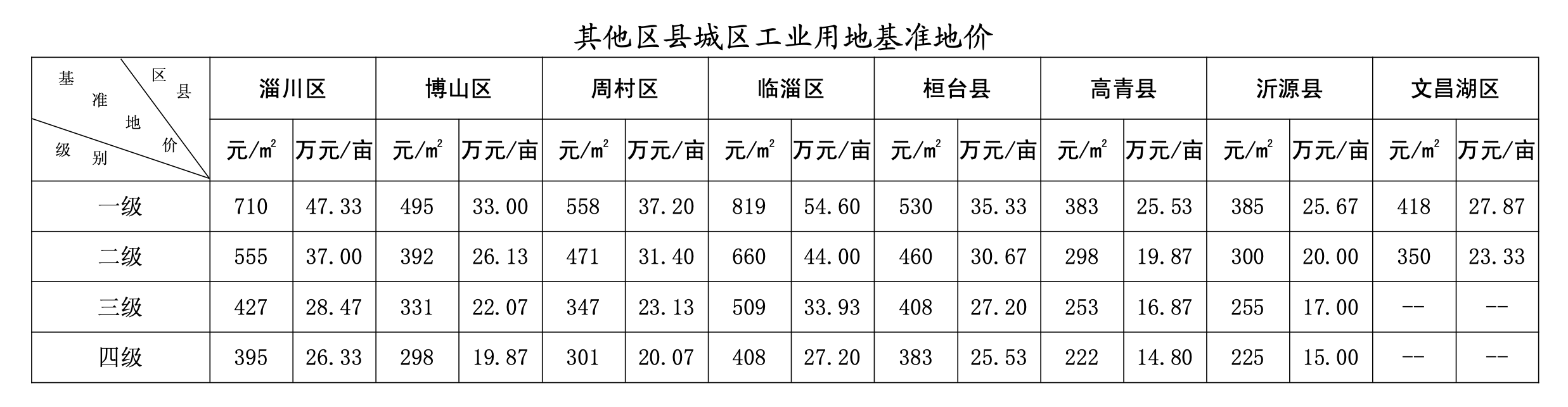

淄博市自然资源和规划局披露的土地出让结果公示显示,2023年3月24日,长裕控股子公司广通新材料通过协议出让的方式获得了两块土地,均位于淄川区龙泉镇广通路16号甲,其中有一块面积为13476.02平方米的工业用地,成交价格仅为179.23万元,显得极不合理。

山东省《关于印发2022年“稳中求进”高质量发展政策清单的通知》中明确,对“示范作用突出、带动能力强、业态模式新且用地集约的标志性重点项目”,工业用地出让底价可以按不低于所在地土地等别对应全国工业用地出让最低价标准70%执行。2020年8月到2023年12月之间,淄川区三级工业用地的基准地价为427元/平方米,按照这一价格计算,上述工业用地的出让底价应该为402万元,而广通新材料仅支付了179万元,相差甚远。

广通新材料究竟何以用不到200万元的价格拿下一块将近20亩的工业用地?2006年国土部另一份文件提到,国有沙地、裸土地、裸岩石砾地的工业项目用地,在确定土地出让价格时可按不低于所在地土地等别相对应最低价标准的30%执行。如果用30%来计算,这块工业用地的总价格为172万元,与成交价179.23万元就非常接近了。

关于这块土地的来历,长裕控股并没有进行对外披露,不过从上述特征以及长裕控股的历史来看,也可以猜测一二。

长裕控股目前的实控人为刘其永,其高管团队中还有姜益军、付中文两人,这三人的职业生涯开始于淄博矿务局龙泉煤矿,2001年,龙泉煤矿被宣告破产,并改制为民营企业——淄博广通的下属煤矿,当时龙泉煤矿的接盘者就是刘、姜、付等原龙泉煤矿的员工;2001年,淄博广通的股东由淄博矿务局和广通工会变更为刘其永等40人。

2022年7月,淄博广通完成注销。而早在一年前,长裕控股收购了淄博广通持有的广通新材料100%的股权,而广通新材料所持有的20余项关键技术专利均是从淄博广通处受让获得。也就是说,长裕控股实际上继承了淄博广通、龙泉煤矿的大量资产,其中就包括一处环境负资产——矸石山。从地图中可以看到,矸石山的面积大概在两万平方米以上,而上述两块用地的面积总和与矸石山的面积刚好差不多。

只能说,可以据此推测长裕控股拿下的这两块空地可能是矸石山,不过同样属于国有沙地、裸土地、裸岩石砾地,为何另一块面积只有7302.41平方米的三级工业用地成交价却高达236.6万元,似乎也很难解释得通。