AI摘要:

年末债市经历“最后一跌”,主因赎回费率新规扰动、交易盘止盈抢跑及题材耗尽,配置盘观望致承接乏力。1-10月工企利润增速转负,低基数效应消退叠加价格疲软拖累盈利,“反内卷”进入供给优化新阶段。人民币汇率强势突破7.08,受益于出口超预期、结汇高峰及美元走弱,外资流出压力缓解,汇率韧性凸显。

(数据来源:Choice)

行情回顾:

截至今日18点,利率市场收益率多数上行,1Y国债上行3.53bp至1.45%,3Y国债上行1.82bp至1.46%,5Y国债上行1bp至1.58%,10Y国债上行1bp至1.84%,30Y国债上行0.3bp至2.20%,10Y国开上行1.35bp至1.92%。信用市场收益率多数上行,2Y期AAA信用债上行3.5bp至1.75%,3Y期AAA信用债上行4.5bp至2.00%,5Y期AAA信用债上行0.75bp至2.22%。转债方面,中证转债指数今日收盘报478点,收跌0.53%。

1、年末债市“最后一跌”

华创证券固收首席分析师周冠南

今年来看,机构跨年配置意愿仍存,但交易驱动带来的收益率下行幅度或较为有限。今年而言,年末流动性环境整体平稳但降息预期偏谨慎,收益率下行缺乏政策催化。同时短期市场对央行买债规模预期不足、基金销售费率新规扰动及地产相关消息的边际变化,以及低利率环境下收益率下行赔率预期不高等,农商行、基金等交易型资金未迎来显著利好因素,尚未出现年末抢跑行情。而对保险等配置资金而言,前期宽信用及供给冲击已过,风险偏好和费率新规的负面扰动或难超前期,预计收益率进一步上行超过前高的风险可控。

浙商银行FICC市场调整的最主要催化剂还是针对公募基金的赎回费率政策不确定性,近期再次频繁传出不同版本的公募基金赎回费率消息。考虑到最终落地版本的巨大不确定性,不少基金投资者仍然考虑在合适的位置进行基金投资收缩,近期市场的调整也是这一行为的反映。此外,市场还传出关于一些主题债券ETF被大额赎回的消息,以及部分交易盘通过国债期货对冲的操作。除此之外,近期一些地产企业传出消息,对应地产债出现剧烈下跌,市场再次担心信用事件的冲击。除开一些短期事件,调整的核心触发因素还是降息及国债买卖预期偏低,叠加前期超跌反弹和利差修复行情已经充分演绎,市场存量资金持续减少的情况下的集体减仓行为导致。进入年末,基本面对债市影响较小,后续仍然是机构行为主导市场运行节奏。经过这一轮调整后,债券再次出现一些配置价值,关注后续配置资金的参与强度。

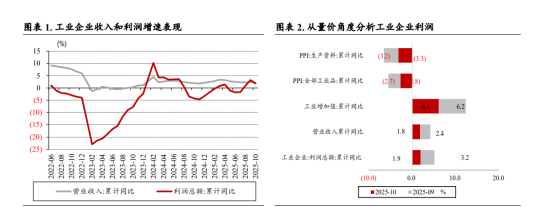

2、1-10月工企利润数据

中国银河证券宏观首席分析师张迪

展望未来,10月工业企业利润增速的下滑主要受低基数效应减弱和生产走弱导致。考虑到生产端受制于当月工作日偏少短期有所扰动,需求端则受到出口新规影响,因此后续利润走势在短期波动后仍具稳中向好的基础。我们认为下一步主要观察两个方面,一是内需扩张相关政策节奏。11月26日,工信部等六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,方案聚焦以消费升级引领产业升级,以优质供给更好满足多元需求,实现供需更高水平动态平衡。二是外需与地缘风险,考虑到关税边际恶化风险显著降低,同时我国出口市场多元化的持续推进,外需在未来一段时间内将呈现较为稳定的状态。但仍需持续关注地缘风险及美联储降息路径对外部环境的影响。

中银证券分析师陈琦

从“量”、“价”角度看,1-10 月工业生产活动维持活跃,但价格端表现仍较弱势。一方面,1-10 月工业增加值同比增长 6.1%,增速较前三季度微幅下滑 0.1 个百分点,生产端仍能对当期工业企业盈利形成支撑。 另一方面,1-10 月 PPI、生产资料 PPI 同比增速仍为负,分别下降 2.7% 和 3.2%,但降幅均较 9 月微幅收窄 0.1 个百分点,工业品出厂价格表现仍对工业企业盈利有所掣肘。

国联民生证券宏观分析师钟渝梅

工业企业利润告别两个月高增,重回负增长区间,与此前连续两个月同比增速达20%以上的光景不同,10月工业企业利润增速转负至-5.5%。除了利润基数抬高的一定影响之外,10月企业利润数据似乎还反映了一个重要现象——“反内卷”已悄然迈入新阶段,核心任务已从初步纠偏深化为供给体系的优化。值此关键阶段,“反内卷”的进一步施策至关重要。具体来看:相较于前两个月,随着10月工业企业利润基数的明显抬升,其增速的放缓为大概率事件。不过若用两年平均复合增速来剔除掉基数效应的影响,工业企业利润增速依旧呈现出下行态势,从9月的-5.8%降至10月的-7.8%。可见除了基数的扰动之外,工企利润增速的回落还有别的因素。

3、人民币大涨突破7.08

东方金诚宏观首席分析师王青

近期人民币对绝大多数货币的汇率都在走强,分析背后主要有两个原因:一是近期人民币对美元中间价持续向偏强方向调整。这或与年初以来国内经济走势偏强,美元大幅下跌,而人民币对美元汇价尽管有所升值,但未能与之充分匹配有关。这意味当前汇市调控正在向推动CFETS等人民币对一篮子货币汇率指数适度上行方向发力。这有助于为我国外贸企业提供稳定的外部环境。二是今年我国出口超预期,7月以来国内资本市场走强,再加上近期中美经贸关系缓和。这些因素在带动结汇需求增加的同时,也提振了市场对人民币的信心。

招商证券策略首席分析师张夏

近期人民币对美元展现出了较强韧性。一方面,今年我国出口超预期提振了市场对人民币的信心,叠加四季度季节性结汇高峰,增加了外汇市场上的美元供给;另一方面,人民币中间价持续释放升值信号,有效引导了市场预期。此外,近期随着美联储官员密集放鸽,美元指数边际回落进一步强化了人民币的升值趋势。我们结合人民币兑美元离岸人民币汇率、美元指数及中国5年期主权CDS利差多个指标构建了外资流出压力指标显示外资流出的压力已连续5个交易日缓解,对应陆股通成交额近3个交易日整体有所放量,反映外资交易活跃度回升。往后看,随着市场企稳回升和美元指数回落,外资或有望持续净流入贡献重要增量资金。

广发证券银行业首席分析师倪军

美元走强、非美货币走弱的背景下,人民币汇率保持韧性,人民币兑SDR继续升值,离岸人民币兑美元总体保持稳定。本轮美元走强周期中,人民币兑美元总体保持稳定,考虑到跨境资金回流、结汇意愿保持高位,预计后续人民币将继续保持韧性,但年底可能面临购汇额度等因素短期扰动。中美利差角度,流动性宽松、降息预期回升,美债利率预计重回下行通道;国债利率预计保持稳定,中美利差将继续收窄。

今日债市要闻:

1、国家统计局:1-10月全国规上工业企业实现利润总额59502.9亿元,同比增长1.9%

国家统计局数据显示:1-10月份,全国规模以上工业企业实现利润总额59502.9亿元,同比增长1.9%。10月份,规模以上工业企业利润同比下降5.5%。

2、20亿元债券寻求展期万科市场化债务处置大幕开启

中国房地产报记者就债券展期事宜向万科集团相关人士求证,对方未予置评,仅表示“以银行公告为准”。然而,不少市场人士普遍认为,这一举动意味着万科公开债务的兑付压力进入市场化处置阶段。

3、工信部:3个万亿级消费领域、10个千亿级消费热点是未来一段时期着力培育和拓展的重点领域

谢远生表示,近日发布的《关于增强消费品供需适配性进一步促进消费的实施方案》提出到2027年,形成3个万亿级消费领域和10个千亿级消费热点,是基于对消费趋势、产业基础和技术变革的综合研判,未来一段时期着力培育和拓展的重点领域。