财联社11月27日讯(研究员李响)在一揽子化债政策推动下,城投平台正从传统城市建设者向市场化运营主体转型,入股或并购上市公司,进行股权投资成为其突破融资限制、优化产业布局的核心路径之一。

财联社据企业预警通不完全统计,截至11月27日,已有250多家城投平台(不考虑城投子公司)直接或间接持有278家上市公司股份,以省市级大中型城投公司并购为主,区域则集中于广东、浙江、江苏等经济发达地区。

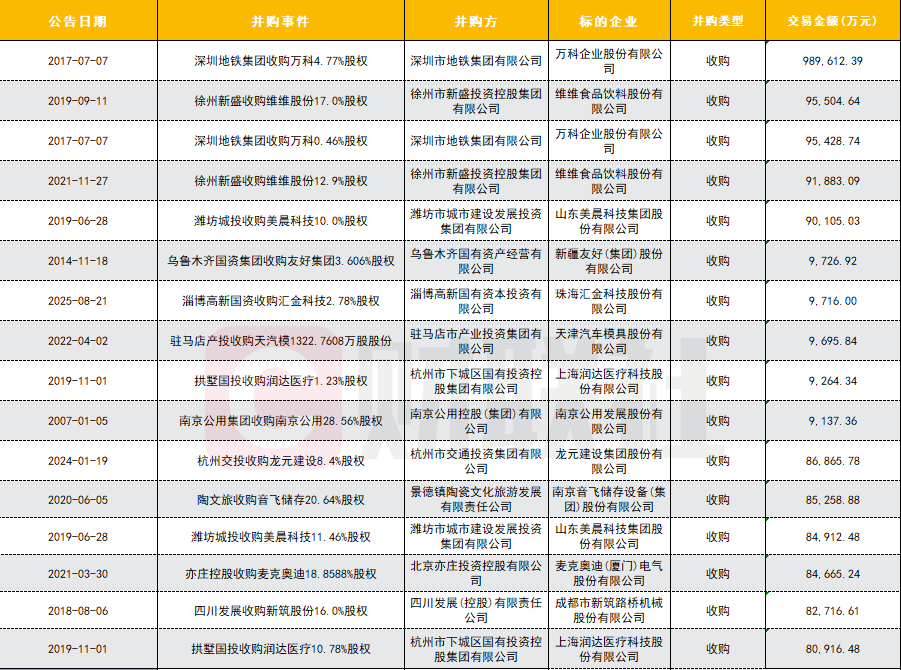

图:并购金额超亿元的城投并购事件

数据来源:企业预警通,财联社整理

已有258家城投平台“牵手”上市公司

在业内人士看来,城投平台入股上市公司的热潮,本质是政策导向与自身发展需求的双重叠加。

2019年《国务院关于推进国有资本投资、运营公司改革试点的实施意见》明确提出,通过并购重组优化国有资本布局,为城投参与上市公司运作提供了政策依据,而“一揽子化债方案”实施后,清隐债、退平台、融资受限等约束,倒逼城投平台跳出传统基建业务,寻找市场化“造血”路径。

“上市公司作为资本市场的核心载体,具备强大的融资功能、规范的治理结构和市场化的运营机制,入股上市公司可帮助城投平台快速打通融资渠道、盘活存量资产、构建产业生态,从而对报表数据进行优化,尤其是通过并购盈利能力较强的上市公司并实现并表,能够迅速满足‘335指标’的要求”,有城投行业资深人士表示。

财联社据企业预警通统计,截至11月27日,已有258家城投平台(不考虑城投子公司)直接或间接持有278家上市公司股份,山东、广东、浙江的城投所收购的上市公司数量居前三位;从收购上市公司的城投特征来看,以省市级、AA+及以上高信用等级主体为主。

评级机构中证鹏元在相关研报中表示,城投平台收购标的大多为中小上市公司,其中评估价值不超过50亿元的占比达63.16%;此外城投对收购的上市公司持股比例相对偏低,部分城投通过表决权委托获得上市公司控制权。更值得注意的是,城投收购前的上市公司,较大部分经营业绩均表现为亏损或盈利规模较小,部分还涉及对赌条款的溢价收购,也就是说,实际上多数城投平台通过上市公司实现资产提质的效果并不明显。

不过,从数据表现来看,仍有实现“1+1>2”协同效应的成功案例。公开资料显示,唐山工业控股集团有限公司(以下简称“唐山工业”),作为此前主营业务聚焦土地开发运营与旅游资源开发的区域城投平台,通过连续并购胶粘剂龙头康达新材26%股权,以及并购输电铁塔龙头常熟风范股份,其将产业生态延展至胶粘剂、电子材料和光伏输电,完成从传统城投到国家级专精特新产业集群运营商的蜕变。

中诚信国际分析师张丽华表示,此类城投转型成效较为明显的案例可以从三个维度得到体现。其一,是资产质量显著提升,并购前两家上市公司便可贡献稳定现金流,推动并购后的唐山工业信用评级向AAA冲刺,同时优化融资成本,形成百亿级规模债务的化解能力;其二,是区域产业能级跃升,通过“引链入唐”模式在唐山落地康达胶粘剂工厂、惟新ITO靶材工厂等项目,可激活3000亩工业存量用地,总投资145.6亿元的氟氯硅新材料产业园预计达产后年营收超120亿元;其三,是构建市场化造血机制,形成“并购优质资产—培育产业集群—获得稳定收益—偿还债务”的闭环,可较好摆脱土地财政依赖。

财联社梳理发现,唐山工业自从并购康达新材、风范股份后,在资本市场融资取得良好成果,去年12月份至今累计发行10支债券合计25亿元。

城投平台并购上市公司仍存风险

不过城投收购上市公司达到相应目标的并非易事,过程中也面临诸多风险,其中之一的是面临商誉减值风险。

中证鹏元在相关研报中表示,由于城投收购上市公司所支付的对价较高,且较多上市公司经营业绩表现欠佳,较多城投因收购的上市公司业绩未达预期,而计提商誉减值,对利润造成侵蚀。

图:城投收购上市公司计提商誉减值的部分案例

数据来源:中证鹏元,财联社整理

在业内人士看来,在城投平台全面退出的政策引导下,平台通过入股上市公司进行市场化转型的大趋势不会改变,然而这条路机遇与挑战并存。“从并购上市公司带来的失败转型案例上看,往往源于转型的短期化、工具化思维,将壳资源视为解决自身债务困境、稀释城投自身的基建业务收入占比的捷径,而忽视了产业经营的复杂性和长期性”。

担忧者的观点称,这种“数字游戏”式的转型,最终可能导致“双输”的局面,不仅无法化解城投自身的风险,反而可能将风险传导至资本市场。对于弱资质区域城投(如青海、云贵地区)应优先化解存量债务,而非盲目入股上市公司,城投的传统业务与上市公司的市场化业务之间可能存在巨大的管理和文化鸿沟,预期的协同效应难以实现,反而可能因管理不善拖累上市公司。