根据北交所上市委会议11月26日公告,长沙族兴新材料股份有限公司(简称“族兴新材”)将于12月3日上会审议。

11月26日,族兴新材同时披露了第二轮审核问询回复,二轮问询主要涉及业绩可持续性、销售真实性及核查充分性、流动性风险等。

资料显示,公司自2007年设立以来,一直致力于铝颜料和微细球形铝粉的应用研究和产品开发,相关产品属于新材料产业中的有色金属功能粉体材料。

公司生产的铝颜料产品广泛应用于涂料、印刷油墨、塑胶材料等领域,其下游产品应用于汽车、3C产品、家用电器、飞机船舶、工程机械、建筑材料等众多制造业领域。

全年扣非预测被问询

问询函提到,公司预测2025年全年销售费用金额为2723.65万元,较2024年增长56.78万元,而2022年至2024年公司销售费用分别为1983.55万元、2276.89万元和2666.87万元。

北交所要求,说明2022年至2024年各年销售费用持续增加的情况下预计2025年销售费用较2024年仅增长56.78万元的合理性,是否符合公司经营实际,关于2025年预计销售费用的测算是否合理、谨慎。

族兴新材回复称,2022年至2024年,公司销售费用率分别为3.15%、3.30%和3.77%,呈现增长趋势。2024年,销售费用增加主要系销售人员薪酬和业务费增长所致。公司铝粉收入增长与业务费和人员薪酬关联度较低,铝颜料收入增长主要系基于销售策略的变化,因此公司2025年销售费用率不会进一步提升。

故公司预计2025年销售费用率将较2024年有所下降,取三年平均值为3.41%,结合预计收入测算销售费用约为2680.75万元,较2024年略有增加。

问询函还提到,公司2022年至2024年各季度销售收入分布较为平均,无明显的季度波动,2025年半年度扣非归母净利润为3029.71万元,而公司预测2025年扣非归母净利润为7214.43万元。

北交所要求,说明公司2025年上半年扣非归母净利润不足预测数一半,且各季度销售收入分布较为平均的情况下,预计全年扣非归母净利润能够达到预测数的合理性,相关预测依据是否充分。

族兴新材则回应称,第三季度业绩增长的因素仍将持续,预计第四季度经营情况仍将保持良好势头。因此公司2025年上半年扣非归母净利润虽不足预测数一半,但根据第三季度的实际经营情况和第四季度仍将持续保持的情况下,预计全年扣非归母净利润达到预测数具有合理性,相关预测依据充分。

最新招股书显示,族兴新材预测2025年度营业收入、归母净利润和扣非净利润分别为7.88亿元、8217.15万元和7471.79万元,较上年同期分别增长11.42%、39.94%和33.75%。

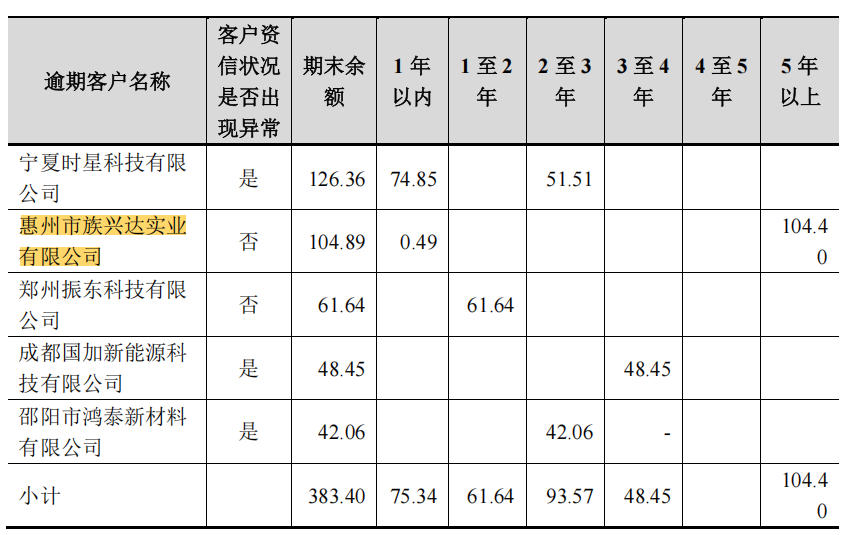

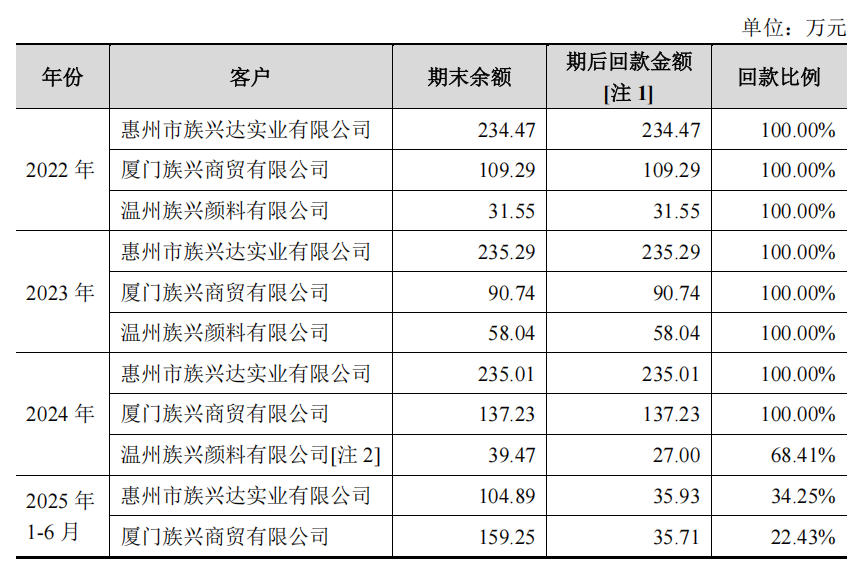

同名“族兴”客户逾期

值得一提的是,族兴新材按单项计提坏账准备的客户中包含惠州市族兴达实业有限公司、温州族兴颜料有限公司等包含“族兴”商号的企业。

族兴新材称,惠州市族兴达实业有限公司,该部分往来款项为以前年度形成,账龄较长,以前年度预计无法收回,已按照单项全额计提损失。

温州族兴颜料有限公司于2024年9月23日注销。2025年6月23日,公司与温州族兴颜料有限公司达成协议,豁免其债务12.47万元,并由其股东王志辉代为偿还剩余款项27万元。

族兴新材提到,惠州市族兴达实业有限公司、厦门族兴商贸有限公司及温州族兴颜料有限公司均为与公司合作10年以上的经销商客户,使用“族兴”名称的原因在于其主营业务均为经销族兴牌铝颜料产品,为更方便、直观地令下游客户了解其主营业务和产品,并加深下游客户对其作为族兴牌铝颜料产品经销商的信任感,前述客户在公司商号中使用了“族兴”名称。

族兴新材同时表示,公司查询了使用“族兴”商号的客商的股东及董监高情况,未发现使用“族兴”商号的客商与公司存在关联关系或者潜在关联关系。

根据申请文件及问询回复,公司报告期内经营活动现金净流量分别为-978.21万元、-5247.19万元和-85.51万元,主要系客户与供应商结算方式、信用政策存在差异以及部分票据贴现等未计入经营活动现金流。

公司同行业可比公司报告期内经营活动净现金流量有正有负,主要受各公司业务模式、信用政策等影响。

族兴新材表示,报告期内,同行业可比公司经营活动现金流量净额与净利润均存在一定差异。2022年、2024年、2025年上半年,公司经营活动产生的现金流量净额与净利润的差异在同行业可比公司排名居中;2023年度,公司经营活动产生的现金流量净额与净利润的差额在同行业中排名居首位。