南方财经记者彭敏静珠海报道

带着美的、格力等供应商的标签,一家专注空调压缩机零部件的企业成功闯关北交所。11月27日,珠海市南特金属科技股份有限公司(简称:南特科技)在北交所上市。本次公开发行股份数量3718.3329万股,发行价格8.66元/股,本次发行募集资金总额约为3.22亿元。

南特科技总经理沈仲健在接受南方财经记者采访时表示,募集资金扣除发行费用后的净额将全部投资于安徽中特高端精密配件生产基地二期项目及珠海南特机加扩产及研发能力提升项目。据初步测算,本次募投项目投产后,南特科技铸造产能将从99200吨提升至130700吨,精密加工产能将从23100万件提升至27266万件。

“我们将继续深耕压缩机精密零部件核心业务,依托技术优势与格力、美的等龙头客户深化战略合作,持续提升产品份额与市场竞争力。同时,积极拓展汽车零部件领域,推动各类产品的批量应用,打造新的业务增长点。此外,我们也将通过智能化改造与工艺创新,不断提升生产效率与产品附加值,并逐步探索更多下游应用场景及其他类型业务拓展,为公司的长期稳健发展奠定坚实基础。”沈仲健说。

“闯关”北交所

北交所一直是“专精特新主阵地”。截至2025年11月14日,北交所上市企业282家,整体市值达到9008.35亿元,专精特新“小巨人”企业254家,占比达90.07%。

南特科技凭借在精密机械零部件及铸件领域的研发技术沉淀与经验积累,成功入选广东省工业和信息化厅公示第七批专精特新“小巨人”企业名单。

问及选择北交所上市原因,沈仲健告诉南方财经记者,北交所“服务创新型中小企业主阵地”的定位,与南特科技专精特新属性及精密制造赛道高度契合,能为公司对接更精准的资本资源;其层层递进的资本市场体系适配公司成长期发展需求,IPO流程高效,可快速募集资金破解产能瓶颈。

同时,北交所聚集了大量高端制造、精密机械类企业,便于南特科技整合产业链资源,也能吸引偏好细分领域龙头的专业投资者;此外,南特科技从新三板创新层冲刺北交所,符合中小企业逐步规范、稳步对接资本市场的成长逻辑,既可控风险,又能保障发展的可持续性。

沈仲健表示,南特科技将高效使用IPO募资,将募集资金精准投向产能扩张与研发提升项目,破解当前产能利用率饱和的发展瓶颈;其次是依托上市资本背书,适时开展产业链上下游并购,拓展产品边界与客户群体,完善业务布局;最后是持续提升资本运作能力,规范公司治理与信息披露,借助北交所平台提升融资灵活性,为后续技术迭代与市场拓展储备充足资金。

寻求新增长曲线

自成立以来,南特科技长期专注于空调压缩机零部件领域,产品覆盖气缸、轴承、活塞、曲轴等压缩机核心零部件。

目前,南特科技已与空调压缩机的前五强中的四家建立了稳定的合作关系,包括美的集团、格力电器等两大龙头企业,以及海立股份、松下电器等国内外知名厂商,实现了较强的客户合作壁垒。

招股书显示,2022年至2024年(简称:报告期内),南特科技向前五大客户的销售收入分别为7.44亿元、8.10亿元和9.05亿元,占营收比例分别为89.20%、86.35%和87.78%。在前五大客户名单中,美的集团和格力电器长期占据前两位,且对业绩的贡献尤为突出。

前五大客户的销售情况,来源:招股书

精密机械零部件行业的下游客户主要为家电、汽车等对产品质量、精度具有较高要求的客户,普遍对其供应商实施严格的审查和准入制度,需要精密机械零部件供应商具有较为完善的质量管理体系。

“通常情况下,供应商资格认证需要经过较为漫长和复杂的审核程序,且对供应商资质及能力有较高要求。”沈仲健表示,压缩机行业客户具有集中度较高的特点,美的集团、格力电器为代表的龙头企业占据空调压缩机行业主要市场份额,这类企业经营规模较大,持续经营及稳定性强,能够与公司实现长期、稳定合作。

沈仲健强调,公司也在进一步提升汽车零部件领域业务,并逐步探索更多下游应用场景及其他类型业务拓展,以持续提升公司持续经营能力及抗风险能力。

对于汽车业务,报告期内,南特科技在汽车领域的销售收入分别为624.82万元、1511.78万元、1604.88万元,增长较快。

招股书称,汽车领域销售金额占比较小,但增长较快,近年来开拓了多家汽车零部件客户,其中对华粤传动、东莞领峻等客户已实现批量供货,产品间接供应于大众、依维柯、五菱等汽车厂商;并开始对江铃博亚、湖北加倍等汽车零部件公司进行小批量送货或试样。“预计未来公司汽车领域收入规模将进一步扩大。 ”

“硬币”的两面

与大客户的深度绑定是把双刃剑。积极的一面是,南特科技已成为压缩机龙头企业的重要供应商。“硬币”的另一面是对产业链中议价能力的挑战,回款与周转可能被压制。

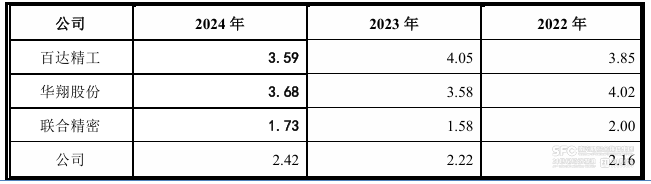

从同行可比公司来看,百达精工报告期内的应收账款周转率分别为3.85、4.05、3.59;华翔股份则分别为4.02、3.58、3.68。与南特科技应收账款周转率较为接近的是联合精密,为2.00、1.58、1.73。

与同行业可比公司的应收账款周转率对比情况,来源:招股书

招股书称,应收账款周转率低于同行业可比上市公司主要原因包括:客户不同导致总体信用期有所差异;不同业务模式下收入确认方式差异导致应收账款账龄差异;百达精工、华翔股份外销业务回款周期更短;与联合精密应收账款周转率差异较小。“南特科技与同行业可比公司的应收账款周转率差异不大,相关差异与客户结构、销售模式等因素相关,具有合理性。”

沈仲健回应南方财经记者,2022—2024年,南特科技经营规模持续扩张,所需经营资金不断增加,故短期借款余额总体有所上升。截止2025年6月30日,公司账面货币资金余额13,497.55万元,整体偿债能力良好,流动性问题影响较小。

“本次上市发行完成后,公司的总股本和净资产将会有较大幅度的增加。若实际募集资金(扣除发行费用后)满足募集资金投资项目投资后尚有剩余,剩余部分公司将根据证监会及北交所的有关规定履行法定程序后用于公司主营业务的发展,包括补充流动资金等用途。公司也将以本次发行为契机,进一步拓展融资渠道,优化财务结构,提升资金使用效率。”沈仲健说。