遇见小面于11月27日至12月2日招股,公司拟全球发售9736.45万股H股,香港公开发售占10%,国际发售占90%,另有5%超额配股权。每股发售价5.64-7.04港元,每手500股,预期H股将于12月5日在联交所开始买卖。

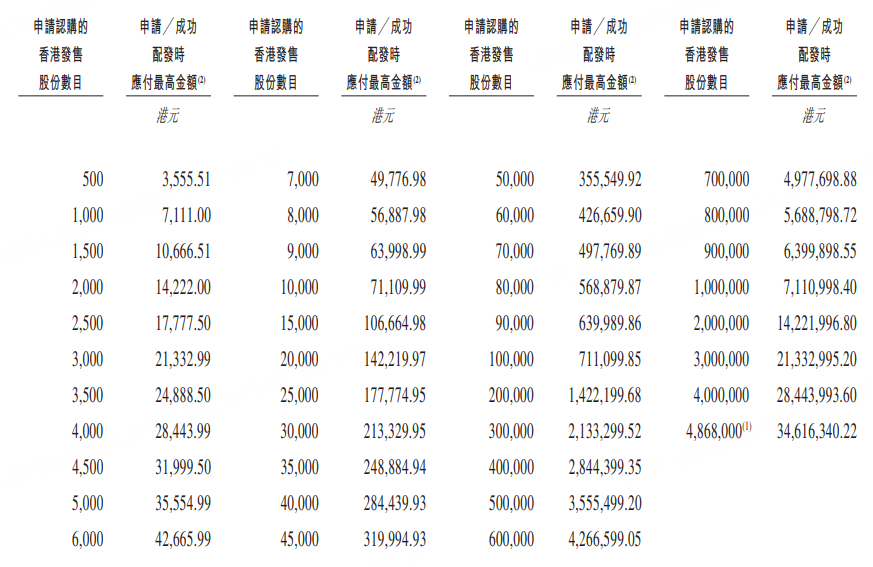

申购阶梯:

每手500股,入场费3555.51港元。

乙组门槛为80万股,申购所需资金约568.88万港元。

据悉,该公司是中国一家中式面馆经营者。公司在中国内地和中国香港特别行政区经营遇见小面品牌。截至最后实际可行日期,该公司的餐厅网络包括中国内地22个城市的451家餐厅及中国香港特别行政区的14家餐厅。凭借强劲的增长势头,截至最后实际可行日期,公司有115家新餐厅处于开业前筹备中。公司的餐厅多位于中国东部及南部,其中超过一半餐厅位于广东省。根据弗若斯特沙利文的资料,就2024年总商品交易额而言,公司为中国第四大中式面馆经营者,市场份额为0.5%。根据弗若斯特沙利文的资料,中式面馆市场为中国整体中式快餐餐厅市场的一个主要板块,2024年的市场份额约为 29.8%。快餐餐厅通常为消费者提供方便即食的餐点,以满足快速用餐的需求。快餐餐厅市场包括通过标准化运营、高效及可扩展模式脱颖而出的企业及机构,凭藉数字化整合及实惠的价格,提供具有大众吸引力的稳定、快速及方便的用餐体验,满足以快速服务及即食菜肴为优先的消费者。中式快餐餐厅市场占2024年中国整体餐饮服务市场约17.6%。中国的中式快餐餐厅市场由于有大量不同类型的市场参与者而高度分散,其中前五名参与者于2024年合共占约3.0%市场份额(按总商品交易额计)。根据弗若斯特沙利文的资料,按2024年总商品交易额计,公司于整体中式快餐餐厅市场排名第十三,市场份额为0.14%。

财务资料显示,该公司的收入由2022年的人民币4.18亿元增加至2023年的人民币8.005亿元,并于2024年进一步增加至人民币11.544亿元,年复合增长率为 66.2%。收入由截至2024年6月30日止六个月的人民币5.257亿元进一步增加 33.8%至截至2025年6月30日止六个月的7.032亿元。净利润由2023年的人民币4590万元增加32.2%至2024年的人民币6070万元,净利润由截至2024年6月30日止六个月的人民币2140万元增加95.8%至2025年同期的人民币4180万元。

此外,公司已与HHLRA、国泰君安证券、君宜香港基金、Shengying Investmen、Zeta Fund及海底捞新加坡签订基石投资协议,基石投资者同意,在满足若干条件的情况下,按发售价认购或促使彼等指定的实体认购总额为约2200万美元的可予认购发售股份数目。

假设发售价为每股H股6.34港元及超额配股权未获行使,全球发售净筹约5.516亿港元,约60.0%用于拓展餐厅网络、扩大地理覆盖范围及加深市场渗透; 约10%用于通过升级整个餐厅网络的技术及数字系统提升信息技术能力;10%用于品牌建设及提高客户忠诚度;10%用于对上游食品加工行业潜在公司的战略投资;及10%用于一般公司用途及营运资金。