AI摘要:11月26日,港股高开震荡,三大指数小幅收涨。盘面上,航空、纸业、半导体及保险股表现强势,科技股走势分化,快手、百度等回落,军工、影视娱乐等板块则延续跌势。机构持续看好个股机会,中金、中银国际、中信证券分别维持北森控股、阿里巴巴、万国数据“买入”或“跑赢行业”评级,关注其AI商业化、核心业务稳健与融资改善。展望后市,尽管基本面担忧仍存,但华泰、国元等机构认为港股有望迎来短期修复行情,科技自主与盈利改善仍是主线逻辑。

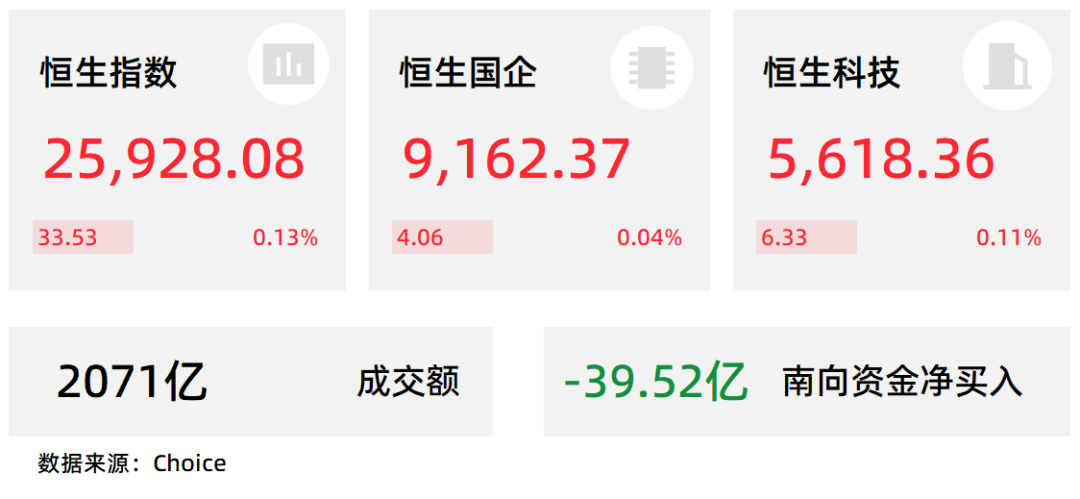

11月26日,港股高开震荡尾盘涨幅持续收窄,恒生指数涨0.13%,国企指数、恒生科技指数分别上涨0.04%及0.11%,大市总体呈现3连涨行情。

盘面上,大型科技股走势分化,快手跌近3%,百度跌2%,阿里巴巴跌1.9%,小米、腾讯飘绿;油汇成本改善利好航企业绩,航空股再迎大涨行情,东航大涨近7%;巨头密集发布产品调价通知,白卡纸价开始触底反弹,纸业股午后涨幅加大;药品股、半导体股、汽车股、保险股多数上涨。另一方面,地缘政治有缓和迹象,军工股持续回调;影视娱乐股、黄金股、稳定币概念股、内房股、煤炭股多数走低。

港股成交额前二十

数据来源:Choice

中金:维持北森控股“跑赢行业”评级 ,AI产品商业化持续推进

中金发布研报称,看好北森控股(09669)SaaS模式的盈利能力,维持“跑赢行业”评级和目标价11.5港元,收入同比增长至5.16亿元,主要得益于核心云端HCM解决方案的稳健表现,以及AI产品家族商业化的快速推进,新签合同额超2600万元。

中银国际:阿里巴巴-W核心业务依旧强劲,维持“买入”评级

中银国际发布研报称,阿里巴巴-W(09988)9月底止2026财年第二季业绩稳固,核心业务依旧强劲。期内总收入同比增5%,主要贡献来自稳健的中国核心电商客户管理收入(CMR)(同比增10%),及加速增长的云业务(同比增34%),并对上述两项业务持续看好。予阿里(BABA.US)美股目标价187美元,港股目标价182港元; 美股港股同维持“买入”评级。该行轻微下调阿里2027至2028财年总收入预测1%至2%,大致维持净利润预测不变,但将中国核心电商盈利预测轻微下调1%至2%,以反映收入预期被降低。

中信证券:维持万国数据-SW“买入”评级,目标价50港元

中信证券发布研报称,万国数据-SW(09698)首单C-REIT交易完成后,轻重资产联动模式有望于明年跑通形成闭环,增强整体运营与融资效率,管理层亦释放出在国内资源获取更积极的信号,配合在建项目承诺率与稼动率提升,公司盈利能力有望持续改善。该行给予公司美股50美元/ADS目标价,对应港股目标价50港元/股,维持对公司港/美股的“买入”评级,看好公司中长期的投资价值。

3Q25公司收入28.87亿元,调整后EBITDA为13.42亿元,毛利率改善,盈利能力明显提升。成熟项目稼动率提升与成本优化共同驱动毛利稳步回升,当前公司现金储备134.44亿元,本季度完成C-REIT交易净流入22.48亿元,显著增强流动性;本季度新增融资超50亿元,债务结构稳定,为持续扩张提供充足保障。中国业务需求动能延续,单位容量稼动率与承诺率保持稳健,新增资源节奏短期承压但结构优化;DayOne业务EBITDA率改善,产能与订单持续兑现。公司维持全年收入与EBITDA指引不变,同时得益于融资情况,全年Capex指引维持27亿元,资金弹性稳定。

华泰证券:基本面担忧时隔半年多后再度浮出水面,我们对此并不悲观

从年初以来,港股市场的上行就持续受到所谓“无基本面”支撑的质疑,近期AI 叙事扰动和宏观数据走弱又引发相关讨论。在 AI 叙事上,港股相关公司主要集中在国产算力、模型和应用,前景主要挂钩中国自身科技发展,当前进展与美国自 2023 年来已经持续发展三年的周期不同。往后看,在“十五五规划”支持下,科技自主可控是中长期主题。

近期宏观数据再度转弱引发基本面和股市背离担忧,导致AI 交易和顺周期接棒之间出现空窗期。但我们对港股企业的基本面前景并不悲观,我们在年度展望中预测2026年海外中资股非金融盈利增速从今年的10%进一步上升到 15%左右,宏观表观增长温和改善,企业盈利能力继续提升是主要动力。

国元国际:恒指受外部环境影响出现回落,可期待短期修复行情

市场环境:上周海外市场风险偏好继续保持相对谨慎水平,全球大类资产均出现不同程度的回落,主要是受到美联储政策预期不确定的影响。当周公布的美联储 10 月份会议纪要显示美联储内部对于 12 月份的政策方向存在分歧。不过到了周五,纽约联储主席威廉姆斯发表鸽派言论,市场情绪出现好转。

后市观点:外部环境改善或推动港股短期修复我们认为 12 月份美联储决策方向或等到 11 月份 CPI 公布后才会明晰,在此之前仍然具有不确定性。不过受到海外情绪面改善以及美国政府重新开门后美元流动性恢复的影响,港股本周有望迎来修复行情,市场整体的风险偏好水平或有提升。

1、华泰证券:维持周大福买入评级目标价19.4港元

2、招商证券(香港):维持蔚来-SW持有评级目标价50港元

3、光大证券:维持文远知行-W买入评级目标价33港元

4、中国光大证券国际:维持金岩高岭新材买入评级

5、中国光大证券国际:维持乐摩科技买入评级

6、中信建投:维持中国财险买入评级目标价23.09港元

7、中邮证券:维持中通快递-W买入评级

8、长江证券:维持第四范式买入评级目标价30港元

9、华兴证券:维持舜宇光学科技持有评级目标价68港元

10、华安证券:维持携程集团-S买入评级目标价35港元