去年以来,受尿素暂停出口影响,国内尿素供大于求的问题凸显,尿素价格持续走低。其中,水煤浆工艺尿素的利润持续压缩,固定床和天然气制尿素的亏损则持续扩大。截至目前,国内气流床制尿素的利润在70元/吨左右,相较年内380元/吨的利润高点下降了80%,固定床和天然气制尿素的亏损在300元/吨左右。不过,虽然尿素生产企业利润不佳,但是尿素整体的开工负荷仍然处于高位。

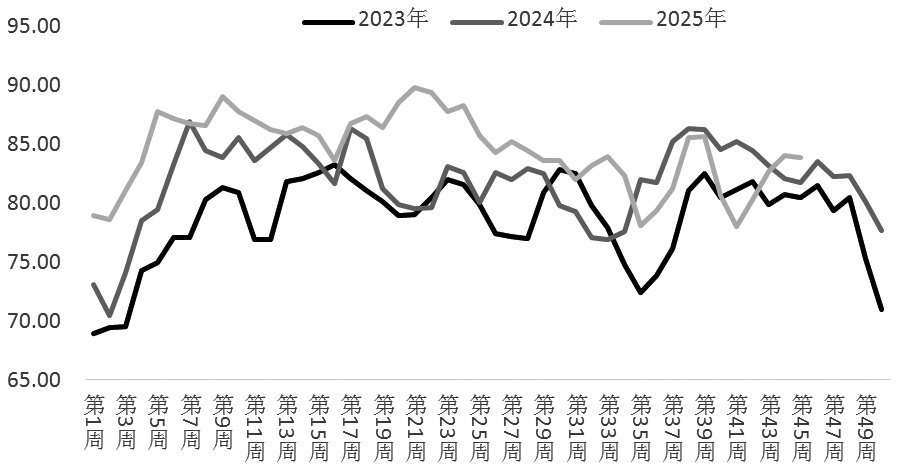

图为尿素开工负荷(单位:%)

开工负荷维持高位

截至目前,国内尿素开工负荷为83.91%,较去年同期上升2.18个百分点。其中,煤制尿素开工负荷为87.23%,较去年同期上升0.58个百分点;气制尿素的开工负荷为72.55%,较去年同期下降6.28个百分点;中小颗粒尿素开工负荷为84.18%,较去年同期上升3.07个百分点;大颗粒尿素开工负荷为82.83%,较去年同期下降1.65个百分点。目前,国内尿素的周产量在142.04万吨,仍然处于供大于求的态势之中。

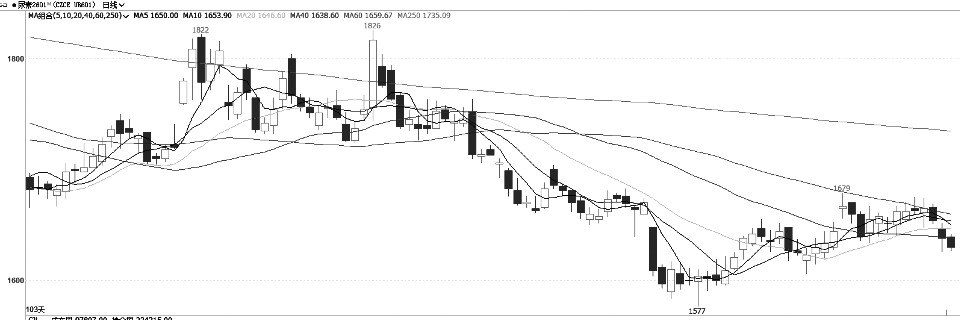

图为尿素主力合约日线

后期来看,气流床制尿素尚有利润,近期尿素价格反弹,占比较大的气流床企业的信心得到修复,生产积极性尚可。11月底至12月初,前期检修的安徽晋煤、河南晋开、云南大为、七台河勃盛等多套装置将会复产,涉及年产能365吨,尿素的开工负荷将提升4.5个百分点,供应压力进一步加大。

企业库存向下转移

国内尿素价格处于低位,东北地区的淡储备货表现积极,使得国内尿素企业库存有所下降。截至11月19日,国内尿素企业总库存为143.72万吨,较前一周下降4.64万吨,环比下降3.13%;与去年同期基本持平,处于近5年以来高位。由于国内尿素出口管制放开,港口库存较去年同期下降,但是随着近期尿素出口萎缩,环比呈现上升态势。截至11月20日,国内尿素港口样本库存量为10万吨,较前一周上升1.8万吨,环比上升21.95%,但低于去年同期水平,港口库存压力有限。

后期来看,受下游淡储备货较为积极影响,国内尿素企业库存下降,推动尿素价格反弹。不过,目前企业库存只是向下转化为社会库存,并没有被市场直接消化,因此市场总库存下降并不明显。

冬储备货超出预期

近期,尿素的需求表现超出预期,刺激尿素价格反弹。

农业需求方面,四季度尿素的农业需求进入季节性淡季,除了10月初冬小麦的施肥,基本上没有其他的农业需求。不过,由于尿素价格处于低位,尿素的淡储需求被激发,特别是东北地区的淡储需求较为旺盛。不仅如此,尿素价格的反弹,还形成了一定程度上的正反馈,进一步刺激企业拿货。从目前公布的信息看,企业的订单量较前期有所下降,淡储热情随着价格的回升也出现了降温。

工业需求方面,近期尿素的工业需求稳中有升。企业开始排产冬储肥,复合肥企业的订单上升,开工负荷回升至34.61%。三聚氰胺目前的开工负荷在62.2%,处于高位。进入10月,三聚氰胺的开工负荷有所回升,但是利润仍然处于较低水平。不过,复合肥、三聚氰胺的生产利润近期持续下降,开工负荷存在较强的下降预期。

整体来看,国内尿素周需求量在135万吨,仍然小于市场的总供应量。短期淡储的回升及工业需求的坚挺刺激了尿素价格反弹。但是需要注意的是,淡储需求只是备货需求,并没有被市场消化。

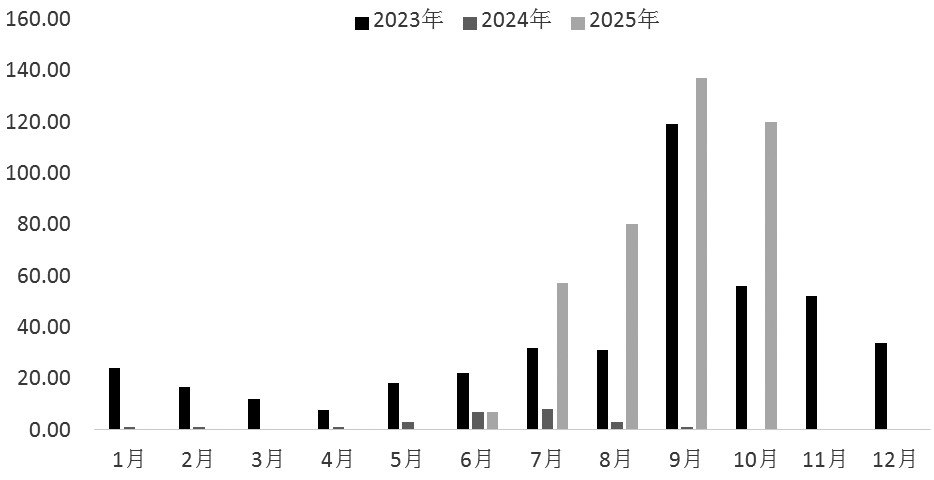

图为尿素出口量(单位:万吨)

为了保障国内尿素供应,稳定农产品种植成本,2024年我国暂停尿素出口。海关总署公布的数据显示,2024年我国出口尿素25万吨,较2023年下降399.47万吨,下滑幅度为94.11%。1—10月国内累计出口尿素401万吨,距离配额还有50万吨。

综上所述,尿素企业经营状况不佳,加之低价刺激淡储需求,使得尿素价格短期出现了反弹。不过,需要注意的是,国内尿素市场仍然供大于求,淡储需求释放虽然会刺激企业去库存,但是需求并没有被终端消化,而是转化为社会库存,这实际上透支了后期的下游需求。在这种情况下,我们认为,尿素价格的上涨需以反弹对待,并且高度有限,后期重回弱势的概率较大。

(作者单位:弘毅物产)