中国创新药市场迎来“结构性拐点”,有望扭转医药行业的下行态势。

国内药品终端销售自2024年起出现负增长,今年上半年仍有超三成规上医药工业企业出现亏损。业界观点认为,多个细分行业,尤其是仿制药行业集中度过低,产品屡屡陷入“价格内卷”,成为掣肘中国医药行业发展的关键原因。

所幸,今年以来,中国医药创新成果大量涌现,创新药不仅用药占比快速提升,对外授权频传佳讯,从已披露的A股上市公司半年报来看,医药工业类上市公司整体营收同比下降5.5%。但创新转型企业和一些新兴创新药公司保持了较好增长和盈利,一些企业创新药收入创新高。在此背景下,业界期待创新药商业化成为医药行业新的增长点。

在近日举办的“第十七届中国医药企业家科学家投资家大会”(下称“大会”)上,康桥资本首席执行官傅唯表示,尽管中国在创新药领域的产能与效率方面快速提升,但整体仍处于产业链价值的中低端。即便已出现首付款达10亿美元级别的交易,但与电动汽车行业相比,生物医药领域仍处于“卖轮胎、卖玻璃”的阶段,要想分得更大的全球创新红利,真正打造出中国医药界的“泡泡玛特”,需要“行业从业者以更大智慧搭建国际化创新平台”。

不过,相比美国和欧洲国家创新药市占比例超70%来说,中国目前8.6%的市占规模,潜力巨大。

医药行业营收下滑

当前,医药企业的生存危机仍然存在——一方面,行业外部增长红利有所消退,资本市场对BD交易(业务发展)的热情开始降温;更为关键的是,在价格下行压力大、医院用药采购金额下降、企业回款周期拉长等多重因素下,企业销售终端整体仍处于负增长阶段。

中国医药企业管理协会副会长王学恭在大会上分享了一组数据:从市场结构来看,中国医药产业双循环仍以国内大循环为主体,过去四年多出口对工业营收的贡献率仅为10%~15%,而国内药品终端销售自2024年起出现负增长,行业整体处于震荡下行态势。

今年以来,在医保基金收支总体“紧平衡”、医保控费及基金监管加强的背景下,医院和零售药房的资金压力仍然较大,一定程度上影响了药品终端销售的增长。“2025年上半年纳入统计的企业中34.3%出现亏损,医药企业亏损面达1/3,上市公司业绩普遍下滑,医院端资金压力传导至企业,导致全行业资金周转效率大幅下降。”王学恭说。

一种业界观点认为,行业主要经济指标下行背后,暴露了两个长期掣肘行业发展的问题:一是多个细分行业,尤其是仿制药行业的集中度过低,产品屡屡陷入“价格内卷”;二是创新药在药品市场的销售额占比还很有限。

“中国14亿人用药,拥有5652家制药企业,但年营收规模上千亿元的药企只有几家。往往一种药品有数百家企业生产,一个企业同时生产100多种药品。而中国发放的药证也已达到美国的六倍。”清华大学生物医学交叉研究院教授、华西医院中国人民生命安全研究院院长王宏广说。

一个典型的案例是复方磺胺甲恶唑片,这是一种治疗百日咳等疾病的抗菌药物。目前国内生产企业有约715家,98.5%的市场被销售前十企业所占,意味着剩余705家企业仅能分得1.5%的市场份额。

随着药品集采的扩面,“四同药品”(通用名、剂型、规格、生产企业均相同的药品)价格治理、药品比价和院外药品价格管控等政策的实施,通用名药品的平均价格水平被进一步拉低。“仿制药竞争加剧导致的药价下行,是行业营收出现负增长的首因。”王学恭表示。

近期以来,针对药企回款难的突出问题,国家医保局已多次发声回应。

今年10月中旬,国家医保局发布的“关于全面推进医保基金即时结算改革扩面提质的通知”提出,今年年底前全国所有统筹地区均需开展即时结算,2026年底前开通即时结算定点医疗机构占比达到80%以上,并将符合条件的定点零售药店逐步纳入即时结算机构范围。

业界因此认为,医院垫资和支付药品款项的压力将逐渐改善。

有望迎来“结构性拐点”

“在行业下行期,创新药的商业化将逐渐成为行业增长的核心动力。”王学恭说。

在王学恭看来,医院的用药结构正经历“腾笼换鸟”。仅2018到2022年4年间,院内过期原研药、仿制药的占比就下降了十个百分点,由超过70%降至60%左右。2023年国内企业创新药(含生物类似药)产业规模达1200亿元,增速高达27%,且产品密集上市,后劲充足。预测未来院内市场的创新产品占比还在持续巩固提升。

也有行业数据佐证,不同于遭遇利润增速下挫的仿制药行业,以生物药为代表的创新药市场营收和头部企业的市场份额仍然坚挺。

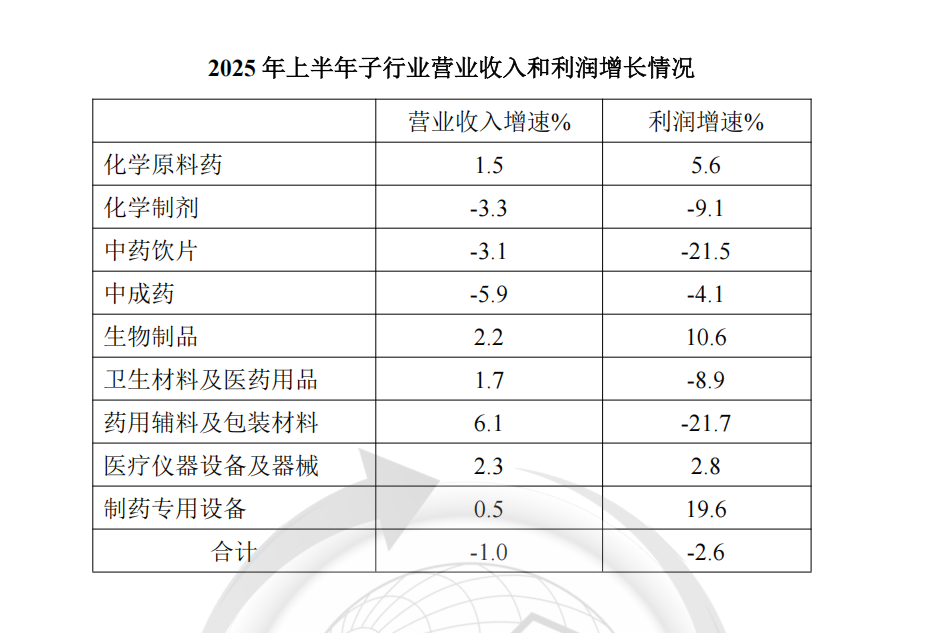

中国医药企业管理协会日前发布的《2025年上半年医药工业经济运行情况》显示,今年上半年“生物制品”营收增速为2.2%,利润增速达到10.6%,一些临床价值突出的创新药、生物类药销售增长明显;与此同时,2025年上半年规模以上企业实现出口交货值1923.3亿元,同比增长9.8%,高于全国工业整体增速5.6个百分点,是拉动行业增长的重要力量。

出海方面,根据医保商会11月26日发布的最新数据,2025年1~10月中国医药产品出口额达911.7亿美元,同比增长3.5%,其中,制剂出口实现突破性增长,出口额74.2亿美元,同比大幅增长28.8%。制剂出口在药品出口金额中的占比创历史新高,达到16.1%,过去多年由原料药、中间体为主要驱动的药品出口格局正在逐步发生改变。

但要扭转行业的下行态势,业界普遍认为,国内创新药市场规模仍不够大,价格支撑体系还待完善。

百济神州大中华区、中亚和南亚区域总经理单国洪援引数据说,在美国和欧洲五国,创新药在当地药品市场中所占份额均达到了70%~80%左右,而在中国市场,创新药市场规模仅占8.6%。

“目前,最大机遇来自医保扩容与门诊统筹政策的推进,有效激发了药品消费潜力;而最大挑战同样源于医保,筹资与支付能力限制推动控费措施持续升级。”王学恭表示。

去年下半年,王宏广团队进行了一项有关“中国医药创新与产业发展问题与对策”的调研,收集了来自政府部门、院士专家、协会,以及科学界、企业界和医疗机构等多方代表,共计超过200份问卷建议。结果显示,有88%左右的受访者人士认为,国内创新药发展资金不足,资产市场支撑转弱,另有近90%的受访者人士认为,创新药可及性仍然偏低。

创新药商业化机遇何在

随着部分中小企业在多重压力下退出市场,行业风险渐渐出清,叠加价格端支持政策逐渐显效,头部企业有望进一步整合创新资源,加速布局国际化。

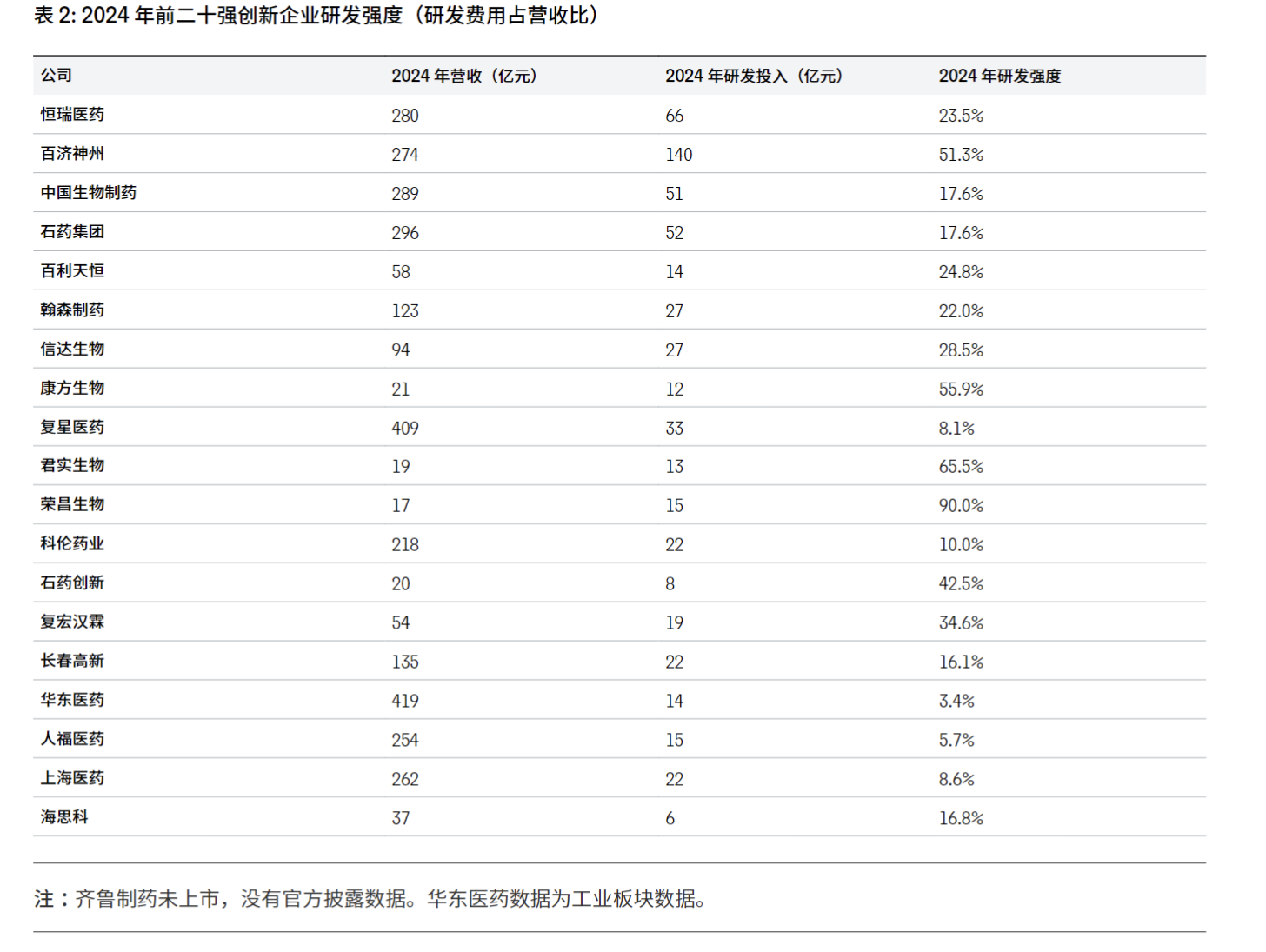

国际医药行业数字服务机构科睿唯安近期发布的《2025年中国生物医药创新100强企业》报告显示,2024年,中国营收前二十强创新企业当年研发强度(研发费用占营收比)中位数已达到22%,平均值为28%,这一数值已远超“十四五”医药工业发展规划中提出“规模以上企业研发投入年均增长10%以上、百强企业研发投入强度不低于10%”的目标值。

但当中国在研新药数量占全球比例超过20%、10亿美元级里程碑BD交易成为常态之后,如何提高创新与商业化效率,乃至在全球化过程中如何造出一个药品界的“泡泡玛特”,则是未来十年行业应该思考的问题。

“过去十年中国新药研发进步显著,但药企在国际化,尤其是商业化能力上,与跨国巨头差距明显。”成都海枫生物董事长左敏说。

那么,国内创新药企能否复刻跨国药企的成功故事?左敏认为,早期的“双十定律”已无法支撑当前创新药研发的商业化。

左敏说,全球沿用数十年的新药研发模式——高投入、长周期、高风险、高药价、高回报,这是跨国药企的生存逻辑。典型如一个400人的团队,需投10亿~20亿美元、耗时10亿~20年,方能推动一款创新药上市。该模式长期依赖美国市场的高支付能力维系,但美国作为全球医疗支出最高的国家,研发投入产出比却不尽如人意,高成本低效率的争议持续发酵。如今,它支撑全球创新药研发的“经济支点”也不再稳固。

“从商业化成本结构来看,一家创新药企业需要配置完善的高管、人力资源、法务等后台团队,仅此一项每年固定成本就高达2亿~3亿元。若企业产品的峰值销售额仅为10~20亿元,将难以覆盖成本,无法实现盈利。”傅唯说。

提高创新药商业化效率的解法或出现在“国内1.1类创新药商业化整合”上。

傅唯表示,在“万众创新”的浪潮下,风险投资一度过热,导致各赛道竞争激烈。过度竞争压低了新药价格,企业难以收回研发成本,不利于行业长期健康发展。相反,如果未来一个药品无需20家企业参与竞争,三家左右即可形成良性市场格局。那么,“销售额达50亿、100亿级别的平台型公司”将真正成长为支撑中国创新药未来十年发展的中坚力量。

此外,随着中国创新药出海成为热点,如何最大化其价值仍待探索。

“尽管中国在产能与效率方面快速提升,但整体仍处于产业链价值的中低端。即便已出现首付款达10亿美元级别的交易,但与电动汽车行业相比,生物医药领域仍处于‘卖轮胎、卖玻璃’的阶段——仅为跨国药企提供更具成本优势的平台与供应链。”傅唯说。

行业数据显示,截至9月底,今年全球创新药资产交易中总金额超过十亿美元的案例共有197起,其中中国占比达到91起,而中国在全球创新药BD交易总金额中的占比亦提升至近1/2。

但傅唯认为,即便中国企业在临床一期成功后再通过BD交易退出,通常也仅能获得全球市场5%~10%的收益,临床二期、三期阶段30%~50%的研发利润未能充分挖掘。要想分得更大的全球创新红利,真正打造出中国医药界的“泡泡玛特”,需要“行业从业者以更大智慧搭建国际化创新平台”,掌握产业链的主导权。