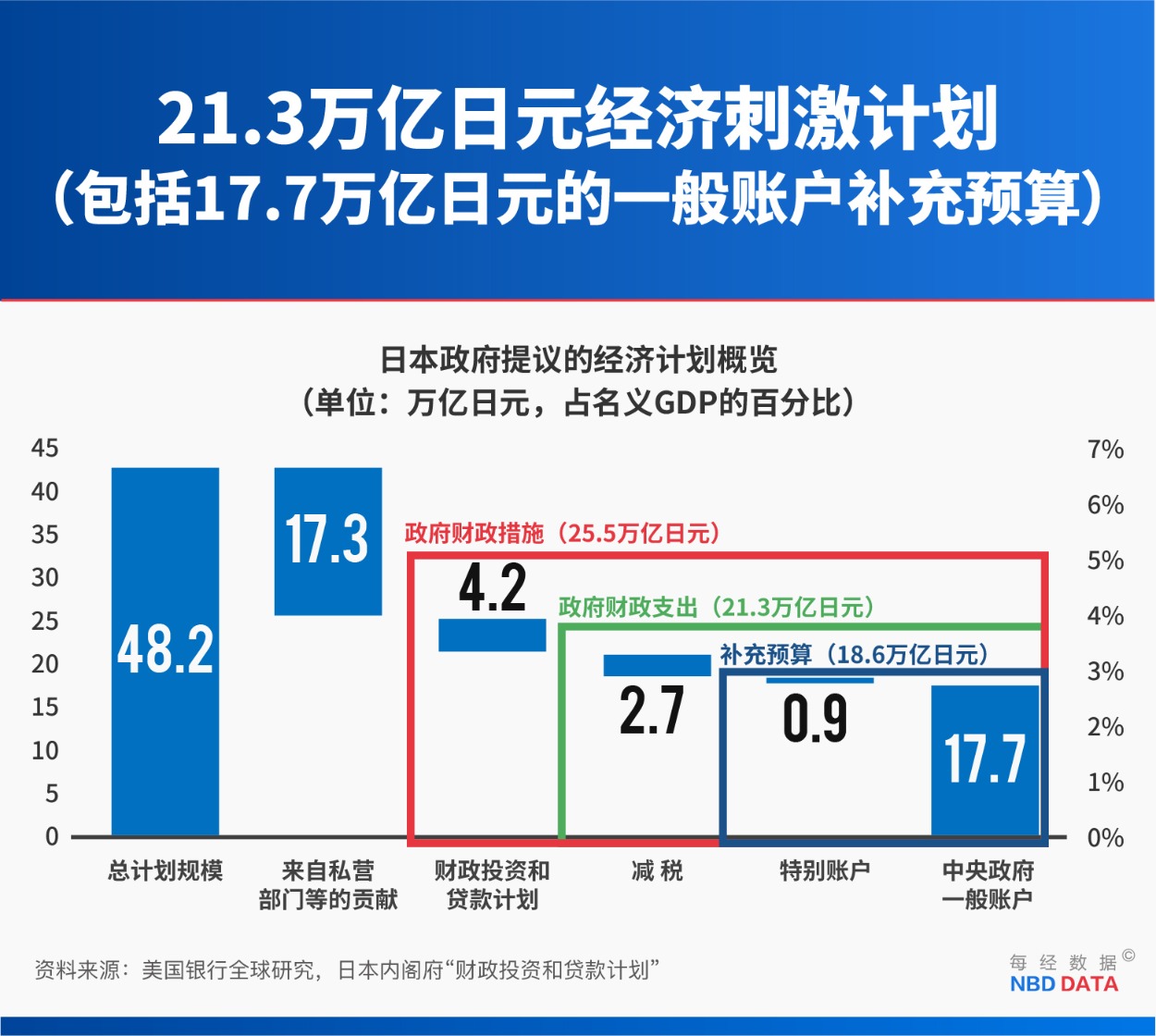

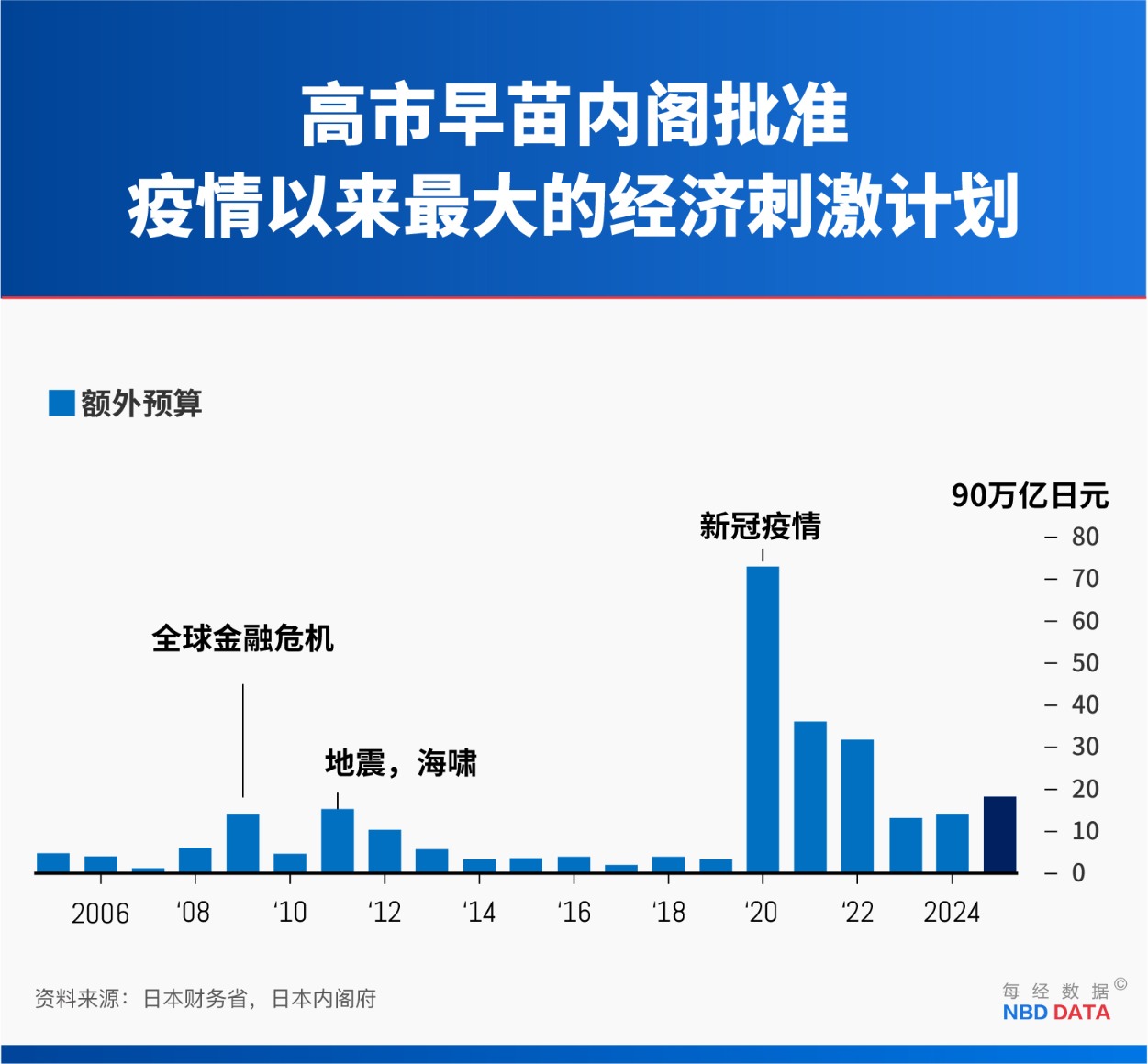

11月21日,日本首相高市早苗领导的内阁批准了总规模约为21.3万亿日元(约合人民币9656亿元)的综合经济对策。这是高市早苗上任以来的首个经济刺激计划。

作为该计划的核心,2025财年补充预算一般会计支出高达17.7万亿日元,创下新冠疫情以来的新高。这项支出的核心是物价纾困,包含多项直接针对家庭的财政支持措施,例如能源成本补贴、育儿家庭补助以及税收减免等,旨在缓解民众的生活成本压力。

如果算上私营部门相关支出等,日本经济计划的总规模为42.8万亿日元。

然而,这一“豪掷”式支出引发了市场对日本财政状况的忧虑。

高盛、摩根士丹利、美国银行三家华尔街投行在发给《每日经济新闻》(以下简称“每经”)的报告中纷纷发出警告:在劳动力紧缺的情况下,日本的大规模财政扩张恐难有效刺激经济,反而可能加剧债务风险和财政赤字。

核心CPI连涨49个月,超2万种食品涨价,倒逼日本“撒钱”

高市早苗政府敲定的17.7万亿日元补充预算案,远超去年13.9万亿日元的水平,涨幅达到27%,创下新冠疫情以来的新高。

在这笔一般性支出计划中,价格纾困是核心。日本总务省10月24日发布的报告显示,今年9月日本去除生鲜食品后的核心消费价格指数(CPI)同比上升2.9%至111.4,连续49个月同比上升。一项调查显示,日本今年涨价或计划涨价的食品累计将超过2万种。日本大米价格连续刷新历史最高纪录,社交媒体上“改吃意大利面”的调侃折射出日本民众的无奈。另外,日本某电商平台的一项调查显示,超过99%的受访者表示物价上涨带来负担,81.6%的人感受到“强烈”压力。

8.9万亿日元用于应对高物价和改善民生:

首先是生活成本补贴。从2026年1月到3月,日本政府将为每个家庭提供7000日元的电费和燃气费补贴。针对汽油价格的补贴也将同步延续。

其次是针对育儿家庭的补助。日本政府将为育有18岁以下子女的家庭提供财政支持,每个孩子可获得2万日元的补贴,并且没有设置收入门槛限制。

此外,中央政府将向地方拨款约2万亿日元,由各地政府根据当地情况,灵活采取发放购物券、食品券等形式的补助措施。

除了直接的财政转移支付,政府还计划通过减税来增加民众的可支配收入。

例如,备受争议的临时汽油税将被废除,此举预计每年能为车主减轻1.5万亿日元的税负。而个人所得税起征点也将提高,让更多低收入人群得以减免税负。

6.4万亿日元布局未来产业:

重点投向造船业、航空相关项目、能源和科技产业,以及基建等。

1.7万亿日元强化国防开支:

增加国防预算,为受关税上涨影响的企业提供财政支持等。

刺激效果恐“远低于预期”,劳动力短缺卡死经济增量

虽然日本政府的刺激方案看起来很诱人,但华尔街的金融专家们却表达了审慎的看法。

高盛分析师太田知宏(Tomohiro Ota)直言不讳地指出,这次大规模财政刺激对经济的提振效果可能“远低于预期”。

11月17日,日本内阁府公布的初步统计数据显示,今年三季度,日本实际国内生产总值(GDP)按年率计算下降1.8%,自2024年一季度以来再次出现负增长,直接诱因是外需急剧收缩。数据显示,外需对三季度日本经济增长的贡献为-0.2个百分点。而持续的通胀和疲软的薪资增长抑制了家庭支出意愿,消费者态度依然谨慎。

太田知宏解释称,当前日本经济的核心制约在于劳动力严重短缺,导致生产能力跟不上需求。目前,日本的人口老龄化持续加剧,65岁以上人口占比达29%。在劳动力短缺等严重供给约束下,财政政策对于日本经济的推动作用可能因进口增加、订单积压、物价上升等原因而进一步削弱。

太田知宏特别指出,像能源补贴、分发购物券这类转移支付措施,本质上是将政府资金转移给居民,并不能直接创造新的经济活动,因此对经济增长的拉动效应尤其微弱。简单来说,日本政府的财政支持可能只是暂时缓解了民众的生活压力,却很难转变成持续的工资上涨和真正的消费能力提升。

摩根士丹利首席日本经济学家山口毅(Takeshi Yamaguchi)则点出了中小企业的生存压力,称日本的新招聘岗位一直呈下降趋势,这一情况值得持续关注。

此前,日本政府已决定将最低工资标准大幅上调6.3%。这对于低收入者是好消息,但对于大量雇佣人力的中小企业来说,却是巨大的成本压力。日本企业可能因为劳动力成本上升而减少招聘,甚至裁员。

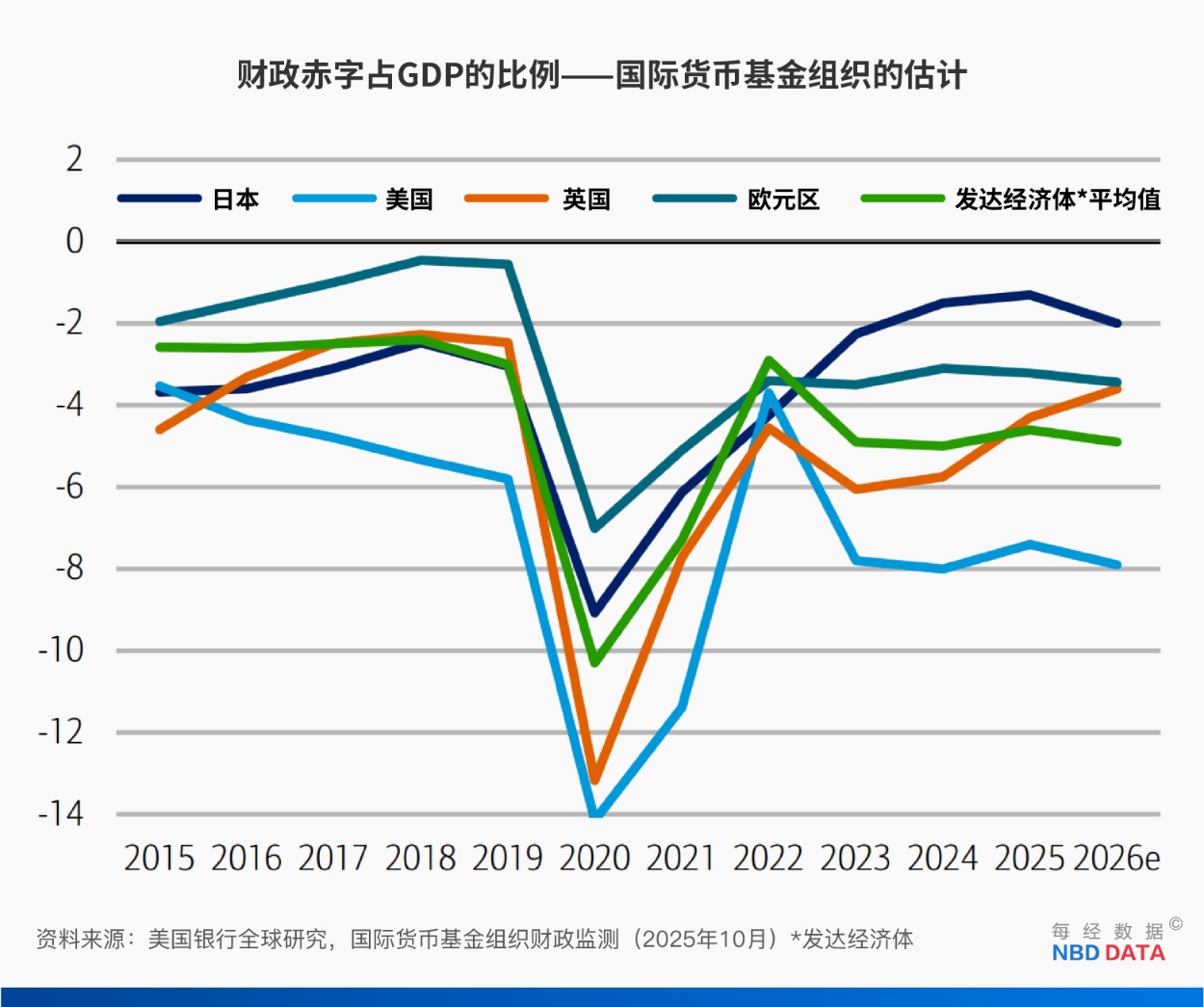

负债率已达263% ,赤字明年恐再扩大

大规模的刺激计划意味着政府需要发行更多国债来筹集资金,这让日本本已沉重的债务负担雪上加霜。

据媒体报道,截至今年7月,日本公共债务预计达到1350万亿日元(约合8.8万亿美元),占GDP的比例高达263%。这一数字远超2009-2010年希腊债务危机时的142%,也是主要经济体中最高的。

太田知宏强调,一次性的财政扩张或许尚在可承受范围,但如果这种支出模式常态化,市场对于“日本政府债务可持续性”的担忧就会急剧上升。在这一背景下,即将在12月下旬公布的税制改革方针讨论具有重要意义。该方针将涵盖多项税制调整,包括永久性的减税(以及加税)措施。

另外,美国银行分析师Takayasu Kudo指出,虽然补充预算高达17.7万亿日元,但考虑到政府税收收入可能超出预期,以及往年预算存在未执行完毕的“未使用资金”(2023财年和2024财年分别为6.9万亿和4.3万亿日元),2025财年实际的财政赤字规模可能约为10万亿日元左右。这一数字约占日本全年GDP的1.5%。

美国银行警告说,今年的刺激规模比去年大得多,这将使日本的财政赤字在2026年面临再次扩大的巨大风险。国际货币基金组织(IMF)也持类似看法,预测2026年日本的财政赤字状况将会恶化。

山口毅则在展望报告中指出,若日本国内推动更大规模财政扩张的政治力量无法得到有效约束,通胀可能被推升至远高于日本央行2%的目标水平。

报告强调,虽然可能性较低,但一旦出现这种情况,日本央行可能需要实施比基准情境更大幅度的加息,以防止通胀持续偏离目标。

大幅度加息则意味着日本政府偿还国债的利息压力将加重,企业的贷款成本将大幅上升,而对于背负房贷的家庭来说,每月的还款额也将增加。