A股三大指数今日涨跌不一,截止收盘,沪指跌0.15%,收报3864.18点;深证成指涨1.02%,收报12907.83点;创业板指涨2.14%,收报3044.69点。沪深两市成交额17833亿,较昨日小幅缩量288亿。行业板块涨少跌多,医药商业、商业百货、化学制药、半导体板块涨幅居前,船舶制造、航天航空、游戏、电子化学品、装修装饰、包装材料板块跌幅居前。个股方面,上涨股票数量接近1700只,近80只股票涨停。

消息面上,中国疾病预防控制中心监测数据显示,全国的流感活动进入较快上升阶段,预计未来还将进一步上升。而据媒体报道,电商平台数据显示流感相关药品需求激增。阿里健康等平台近两周(11.10~11.23)流感应季药品购买量明显提升。此外上海日前印发《上海市全面深化药品医疗器械监管改革促进医药产业高质量发展的若干措施》。支持符合条件的创新药临床试验审评审批时限缩短至30个工作日,并积极推广试点经验。

基本面看,2025年前三季度,创新药板块呈现出“高增长、减亏损”的积极态势,板块营收达485.6亿元,同比增长21.41%,归母净利润亏损幅度已大幅收窄。近年来国产原研药获批数量持续攀升,从肿瘤治疗到自身免疫疾病领域,创新药凭借确切的临床价值迅速占领市场。与此同时,越来越多国产创新药通过“出海”实现价值升级,海外授权交易金额屡创新高,为板块增长注入新动力。

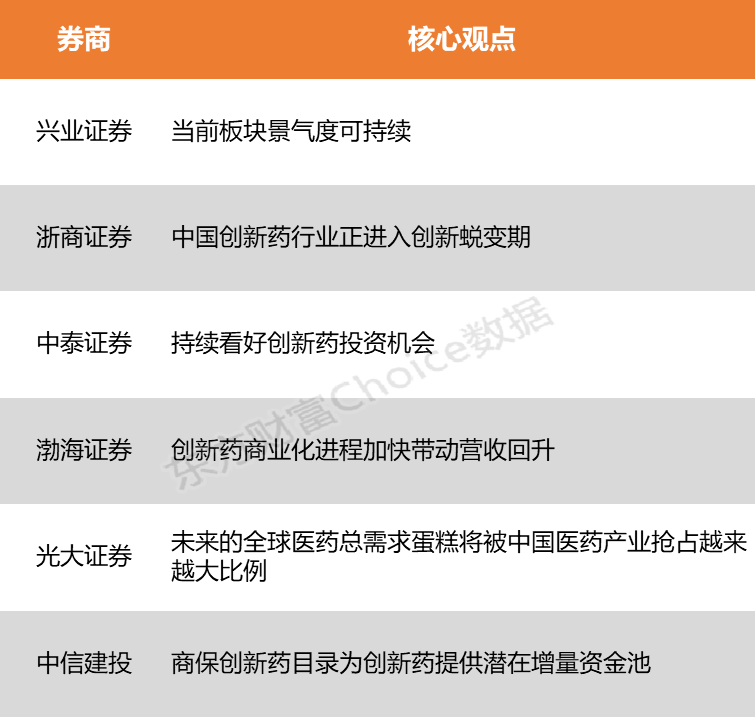

兴业证券表示,近期创新药板块情绪回落,随着BD持续落地,当前板块景气度可持续,“创新+国际化”创新药产业趋势不变,短期调整后创新药板块弹性进一步提升。浙商证券指出,中国创新药行业经历20余年的学习与积累,正进入创新蜕变期,多个新技术(ADC、双抗等)管线全球占比实现领先。

兴业证券:当前板块景气度可持续

近期创新药板块情绪回落,随着BD持续落地,当前板块景气度可持续,“创新+国际化”创新药产业趋势不变,短期调整后创新药板块弹性进一步提升。同时,可继续重点关注基本面已开始改善的创新药产业链,当前在投融资数据、订单和业绩层面均看到向好趋势。

浙商证券:中国创新药行业正进入创新蜕变期

中国创新药行业经历20余年的学习与积累,正进入创新蜕变期,多个新技术(ADC、双抗等)管线全球占比实现领先。中国创新药License-out更多的受让方是MNC(TOP3为AZ、礼来和辉瑞),意味着中国本土创新药已经得到MNC充分认可。

中泰证券:持续看好创新药投资机会

业绩真空期,持续看好创新药投资机会。伴随三季报披露完毕,市场进入较长的业绩真空期,四季度业绩有一定关注度但是相对较弱,市场更为关注2026年一季度的情况,以奠定2026年全年的经营情况与行情。建议:1)把握创新药调整后的机会,创新药经历了阶段的调整,短期收益得到一定兑现,预期有所回落,股价位置更为合理;而产业逻辑和基本面仍在积极推进。2)布局2026年的经营改善,2025年市场期待的困境反转或经营改善有一定程度的体现,比如今年的CRO/CDMO、生命科学上游等创新产业链,伴随自身出清、需求回暖等迎来持续改善。

渤海证券:创新药商业化进程加快带动营收回升

2025年第三季度化学制药子行业中,创新药商业化进程加快带动营收回升,归母净利润同比大幅增长,盈利能力显著提升。同时,在出海趋势加速背景下,BD带来的增量收入为相关企业提供了新的业绩增长点,行业整体毛利率和净利率同比均有改善。

光大证券:未来的全球医药总需求蛋糕将被中国医药产业抢占越来越大比例

全球重回降息通道,国内政策结构性转向。随着美在2025年9月再次降息,宏观环境有望重回降息通道,利好创新类资产。同时,随着全球普遍性的人口老龄化,卫生支出上行态势明显,驱动着医药产业的全球需求扩容。近年来,中国医药创新崛起已势不可挡,未来的全球医药总需求蛋糕将被中国医药产业抢占越来越大比例,带动中国医药产业链在全球范围内的长足发展。此外,国内政策亦出现结构性转向,医保谈判“腾笼换鸟”支持创新药,集采“反内卷”稳定产业盈利。

中信建投:商保创新药目录为创新药提供潜在增量资金池

政策面看,2025年国家医保目录及商保药目录谈判收官,首次设立的商保创新药目录为高价值创新药开辟了全新的支付渠道,预计将通过已覆盖全国的“惠民保”等商业保险产品落地,为创新药提供了一个年支付规模约200亿元的潜在增量资金池。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)