今年权益市场经历了一波起伏行情,9月底散户账户红得发紫,有点膨胀消费升级。11月底,利润回撤了一半安慰自己做时间的朋友。今天发现浮盈快归零开始失眠:到底要不要跑?近期这轮回撤下来,很多基民耳边最常听到的一句话是:“别怕,指数基金越跌越买、长期定投一定能熬回来。”这句话不完全错,但有两个很容易被忽视的前提:

第一,你有足够多的“子弹”,真的能一路加到很深的位置;

第二,你的账户和心理,都扛得住中途那几十个点的回撤。

对大多数普通基民来说,这两个前提都不成立。不像机构一样有“无限子弹”,还死命越跌越买,本质上是在用家庭资产给市场“接飞刀”。

图1:偏股基金收益情况

Part 01

收益差距来自纪律差异,而非信息差距

基民个人收益主要受两方面影响,一是基金收益,二是基民投资行为。基民投资行为涵盖买什么(选择基金),怎么买卖(确定开仓和平仓时点),以及买卖多少(仓位与比例分配)。

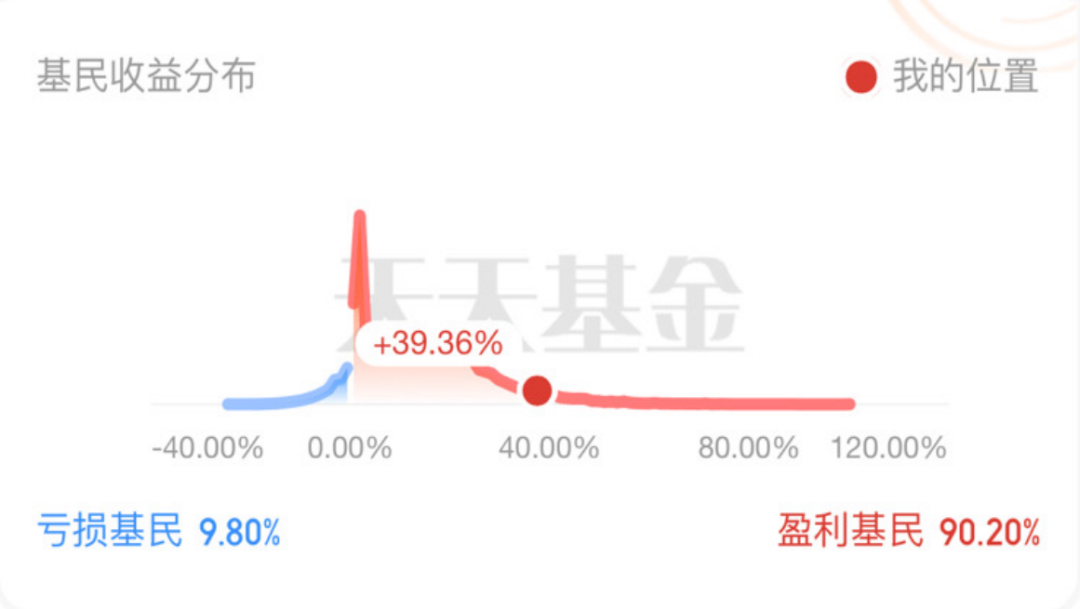

基金收益是基民收益的基本盘,决定了大方向上是亏钱还是赚钱。如果基民购买的基金能够持续获得较高收益,基民盈利将是大概率事件。今年主动权益基金一路回升,不少被套牢的基民在今年权益结构性行情中成功回本。从基民晒出的收益情况可以看到,权益市场行情启动后,今年九月超9成基民实现盈利。

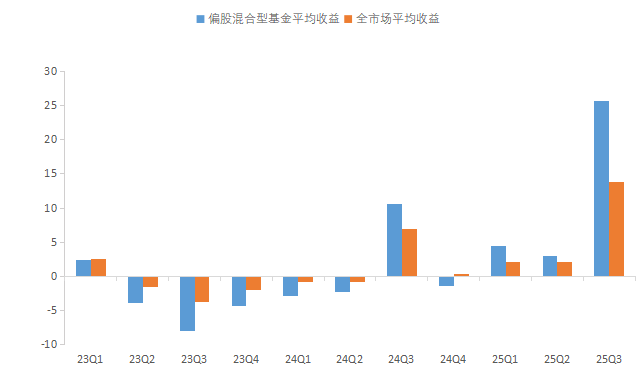

图2:2025年Q3主动权益基金业绩大幅领先市场平均收益

图3:天天基金基民收益分布情况

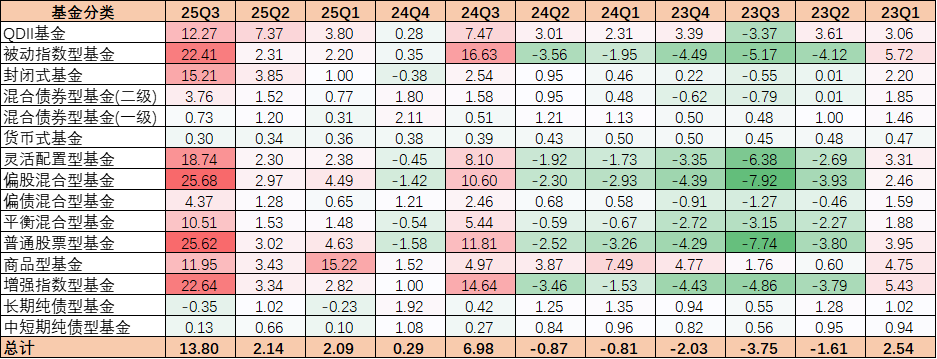

那为什么过去几年不少基民蒙受了较大的亏损?背后的原因是大部分基金不赚钱,亏损不能过分归因于基民自身投资行为。

图4:2023年Q1-2025年Q3基金平均收益情况

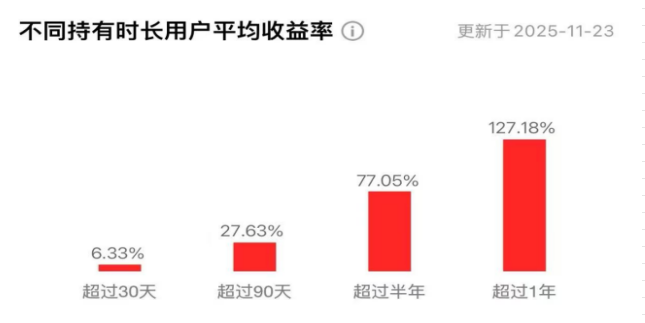

基民的投资行为实则是拉开差距的关键,决定了你是否能够比别人赚更多、亏更少。哪怕你成功选中了一只今年涨幅较高的基金,半年前买入和3个月前买入的收益可能大不相同。

图5:今年涨幅较高基金的不同持有时长平均收益率

过去几年,基金整体收益并不高,但还是有基金经理和部分“大神”能够赚取超额收益。2024年天天基金数据显示,最牛的基友收益率超过199%。

散户往往喜欢押注单笔交易的极致收益,试图通过“梭哈”实现财富跃迁,一旦判断失误、没有止损机制,很容易遭遇毁灭性打击;机构则通过分散化投资和严格的止损纪律,把每一次判断失误的成本压到很低。换句话说,我们和机构的真正差距,不是“信息”,而是纪律和风控体系。

Part 02

机构严格执行纪律的真相:“算法化”的生存法则

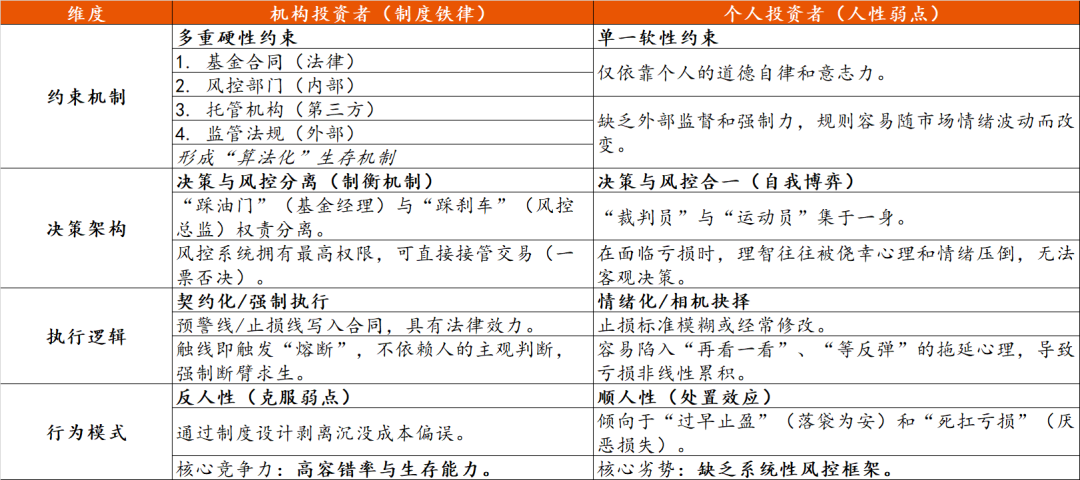

机构投资者在多重约束下,形成了一种“算法化”的生存机制。

(1)决策与风控的分离:当产品净值触及预设阈值时,风控系统会直接接管交易权限,强制执行减仓或平仓指令。这种机制剥离了人类在面临亏损时的侥幸心理和沉没成本偏误。

(2)契约精神的物化:无论基金经理对后市多么看好,一旦净值触线,必须执行操作,这种“强制性”是机构克服人性弱点的终极武器。

图6:机构投资者与个人投资者的投资情况对比

Part 03

强制止损的数学铁律:为何必须控制回撤?

“强制止损”并非随意设定,而是基于两大数学原理的生存智慧。

短期“梭哈”VS回撤止损:控制回撤比追求短期高收益更重要

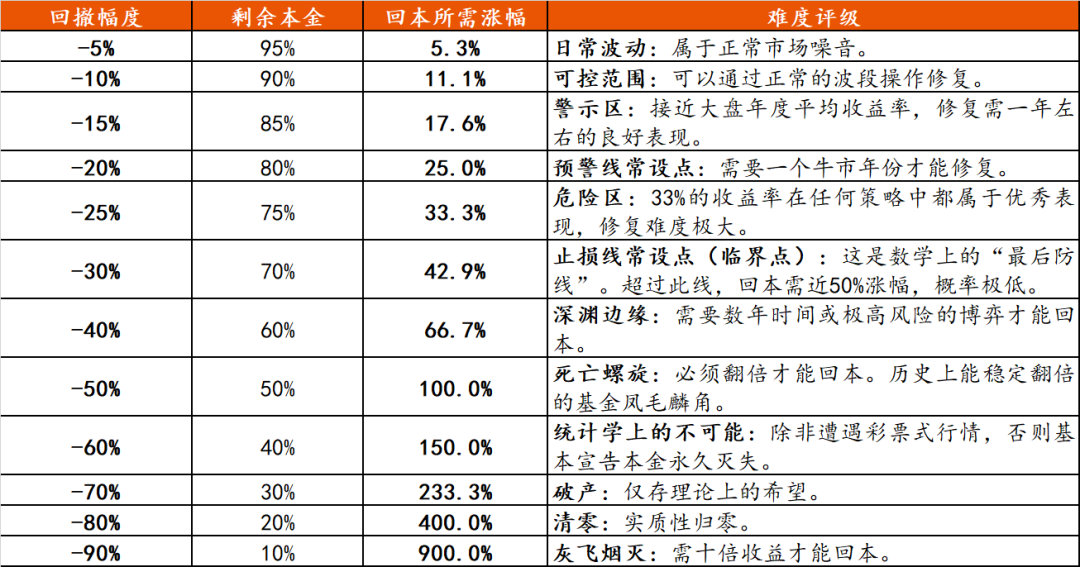

(1)盈亏的不对称性:保住翻盘的数学可能。投资中的百分比亏损与所需的恢复收益率之间存在着残酷的不对称性。我们计算了在不同回撤幅度下,回本所需的涨幅:亏损在10%以内时,回本所需涨幅与亏损幅度大致相当(例如亏10%,需要约11.1%);但一旦亏损扩大到30%,回本就需要超过42%的涨幅;如果亏到50%,则需要100%才能回本。

这意味着,把单次最大回撤控制在20%–30%以内,不是“保守”,而是为自己保留翻盘的数学可能。

表1:回撤幅度与回本难度对照表

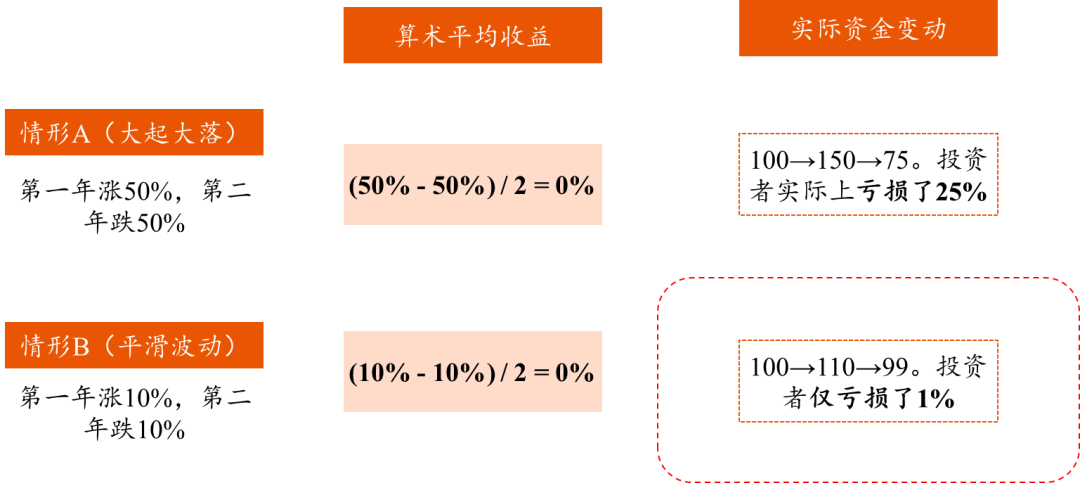

(2)波动率拖累:宁要平滑的10%,不要大起大落的50%。波动率是隐形的收益杀手。单次回撤需要巨大的收益涨幅努力,简单来说,亏50%要涨100%才能回本,波动率拖累是另一个支持“止损线”的原因。

图7:案例对比:波动率与投资者实际收益情况对比分析

通过设置预警线和止损线,可以人为地切断净值曲线下尾,强制降低组合的波动率方差。这种“强制平滑”虽然在牛市中可能限制了爆发力,但在长周期中,通过减少“波动率拖累”,极大地提升了复利效应,也就是“宁要平滑的10%,不要大起大落的50%”。

Part 04

A股高波动阶段:基民比以往任何时候都更需要交易纪律

当前A股市场已进入高波动阶段,散户比以往任何时候都更需要建立“强制止损”机制。数据显示,2022年4月,创业板指单月最大回撤幅度达19.36%,上证指数达12.09%。尤其是2024年以来,市场呈现更为极端的波动特性。在这种极端波动环境下,缺乏止损机制的账户将面临从“深渊边缘”滑向“实质性归零”的风险。散户应借鉴机构的“算法化”思维,设定明确的止损纪律,以对抗市场的不确定性。

图9:创业板指和上证指数的单月最大回撤幅度情况

Part 05

建立独属于你的交易纪律

第一步:个人投资者交易记录的构建。作为个人投资者,执行严格的交易纪律需要与个人的心理波动所对抗。一句话就是,先把“什么时候砍仓/缩仓/停手”的规则写死,然后像机构一样——执行,不讲感情。

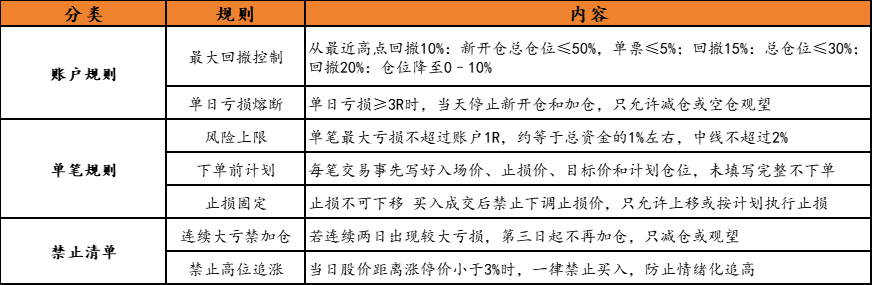

交易规则可以分为3个方面,整体账户规则、单笔规则以及禁止清单。整体账户规则从整体账户角度规定交易纪律,避免个人投资者在账户遇到较大波动时做出不理智行为;单笔规则从每一笔交易层面严格风控;禁止清单则是根据此前犯过的极端错误进行归纳,总结出严格禁止的行为。

表2:个人投资者交易规则;注:1R≈账户资金的0.5%–1%

第二步:借助AI建立交易纪律,保证像机构一样严格执行。此前,个人投资者在构建回撤控制、止盈止损的交易纪律方面可能缺少抓手,无法像机构投资者一样有专业的风控团队进行风险控制。但现在,有了AI的介入,每个人相当于有了一个投资助手。

首先,AI可以帮助个人投资者了解当前所持基金的风险收益情况以及当前所处位置。通过上传基金历史行情以及日度K线图,AI便会成为“回测交易”大师,反馈相关信息。

我们可以根据技术分析洞悉当前基金是处于上升通道还是震荡,以此来决定应该给予多少仓位;根据历史年化收益以及最大回撤,我们可以设置相应的止盈止损。举例,个人投资者的基金组合的历史收益风险特点为:年化收益率8%、年化波动率3.8%、最大回撤3.32%、最大回撤修复期约为80个交易日。将此数据告知智能体,就可以为特定持仓构建专属交易系统,为个人投资者交易风控提供建议。

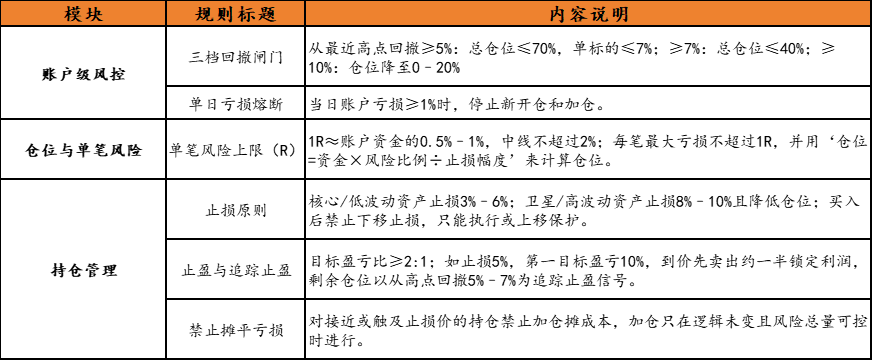

表3:个人风控体系构建;注:1R≈账户资金的0.5%–1%

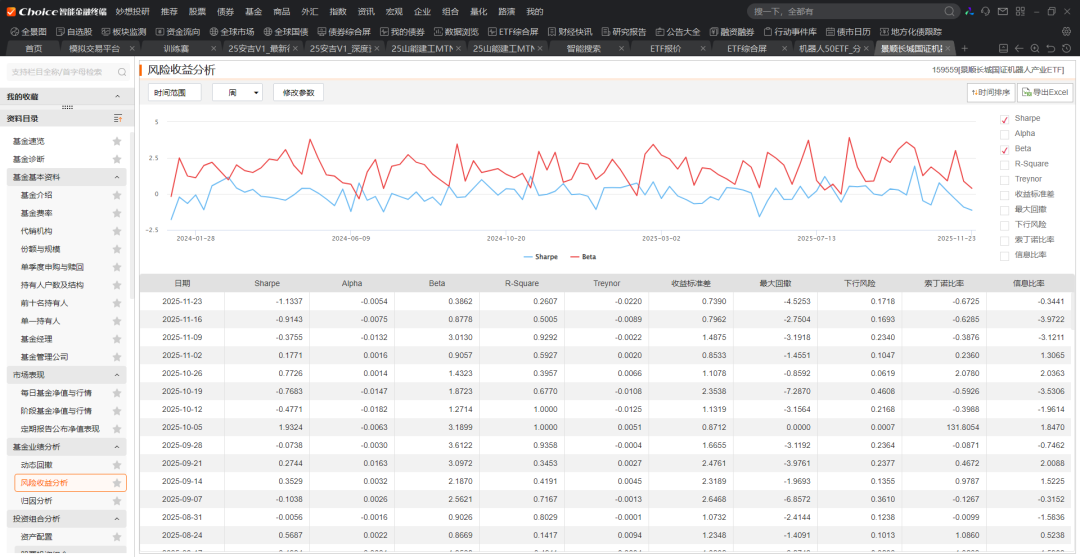

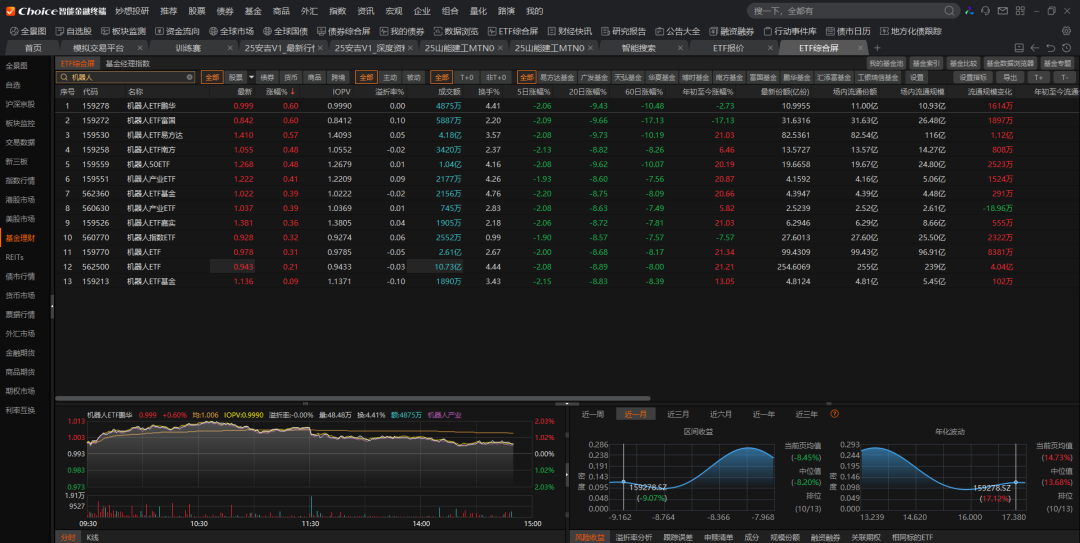

第三步:实践——使用金融终端挑选基金。目前很多金融终端对个人投资者也开放了很多功能,赋能个人投资者。

在Choice金融终端上,在ETF综合屏左上角搜索框输入相应的关键字:机器人等,即可筛选出相关ETF基金,实现一屏总览;并展示基金份额、规模变化、份额变动、各周期涨跌幅、跟踪指数、IOPV等关键信息。

对某支具体的ETF,点击深度资料便可以获得关于标的的业绩走势、持仓成分等具体信息,金融终端对于一些复杂的业绩归因指标设置了专门的功能板块,个人投资者可以轻松获取某支基金的夏普比率、BETA等业绩归因指标,个人投资者可以根据相应的风险收益选择适合自身风险偏好的标的进行持有。