国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股牛市仍将延续,2026 年盈利成关注重点,后续有望开启全面牛,建议采取哑铃型配置。特朗普签署行政令启动 AI “创世纪计划”,国内 C 端 AI 应用发力,AI 产业链高景气获支撑。稀土氧化钇价格暴涨,出口需求恢复叠加供需共振,机构看好板块慢牛行情。

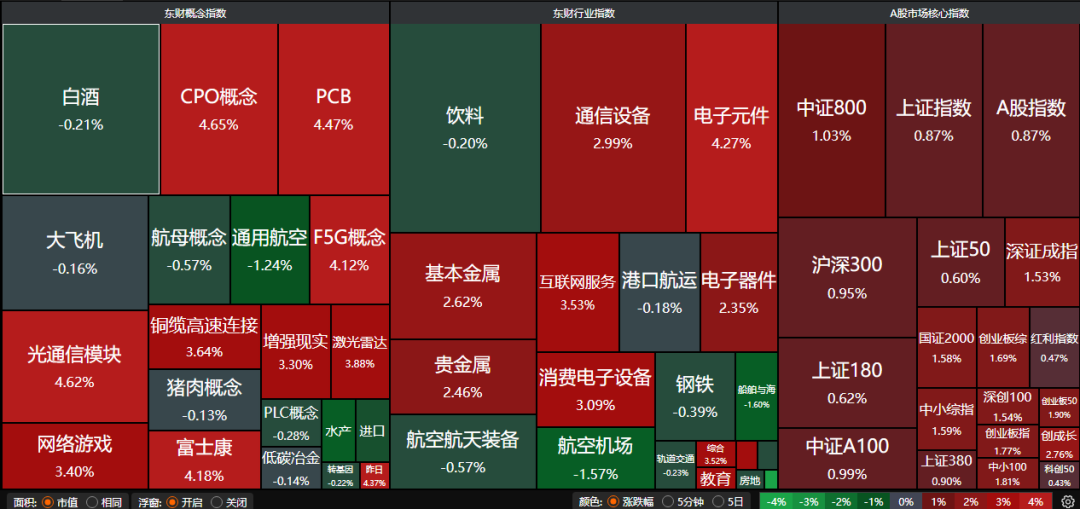

昨日三大指数集体走强,沪指涨0.87%,深证成指涨1.53%,创业板指涨1.77%。沪深两市成交额超过1.8万亿。行业板块呈现普涨态势,教育、游戏、贵金属、能源金属、通信设备、电池、化学制药、光学光电子、保险、消费电子板块涨幅居前,船舶制造板块逆市大跌。

1、变局蕴机遇

中国银河:变局蕴机遇

在居民存款搬家持续演绎、机构投资者加大入市力度、全球资本流向重塑叠加政策工具护航下,A股市场仍将受益于流动性向上逻辑。当前A股估值处于相对合理区间,从全球主要权益市场比较来看仍处于中等偏低水平。2026年,盈利有望接棒估值,成为市场聚焦的关键点。

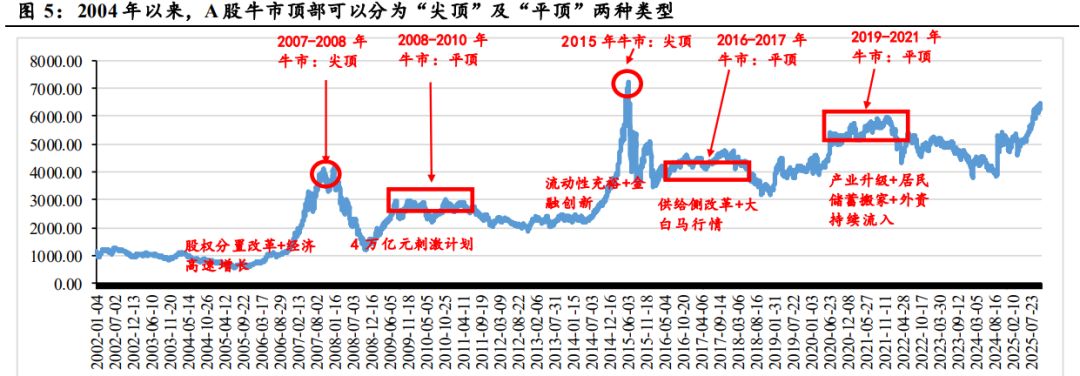

申万宏源:等待“全面牛”

调整也只是“怀疑牛市级别”:“牛市两段论”是A股牛市周期的典型特征。调整后耐心等待基本面周期性改善 + 科技产业趋势新阶段 + 居民资产配置向权益迁移 + 中国影响力提升共振,开启牛市2.0阶段全面牛。

财信证券:乘势而上

牛市仍将延续,“平顶”概率更大。行情方面,本轮行情持续时间为418天、高度为63.76%,仍明显低于前五轮牛市的平均持续时间873.4天、高度232.79%,预计行情仍有一定延续性。风格方面,预计中期市场风格或将回归“科技成长”主线,价值与红利主线亦会有阶段性的表现,因此攻守兼备的哑铃型的策略仍然具备较强的适用性。

2、特朗普签令:启动“创世纪计划”

美东时间11月24日,白宫发布声明表示,总统特朗普签署了一项行政命令,启动一项旨在利用人工智能变革科学研究方式、加速科学发现的全新国家计划“创世纪计划”。

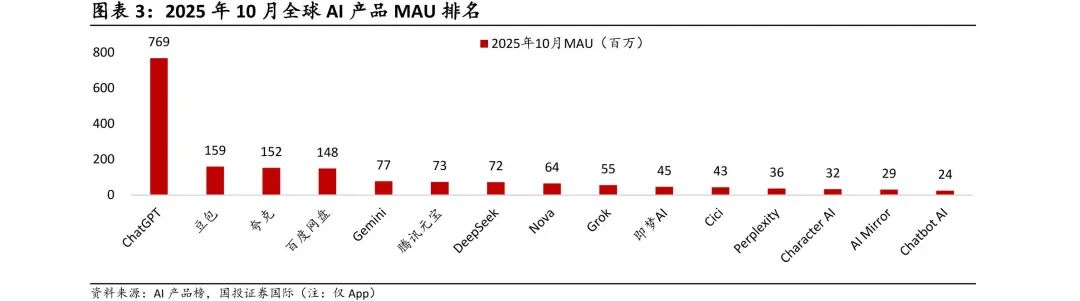

国投证券:AI投资仍有支撑

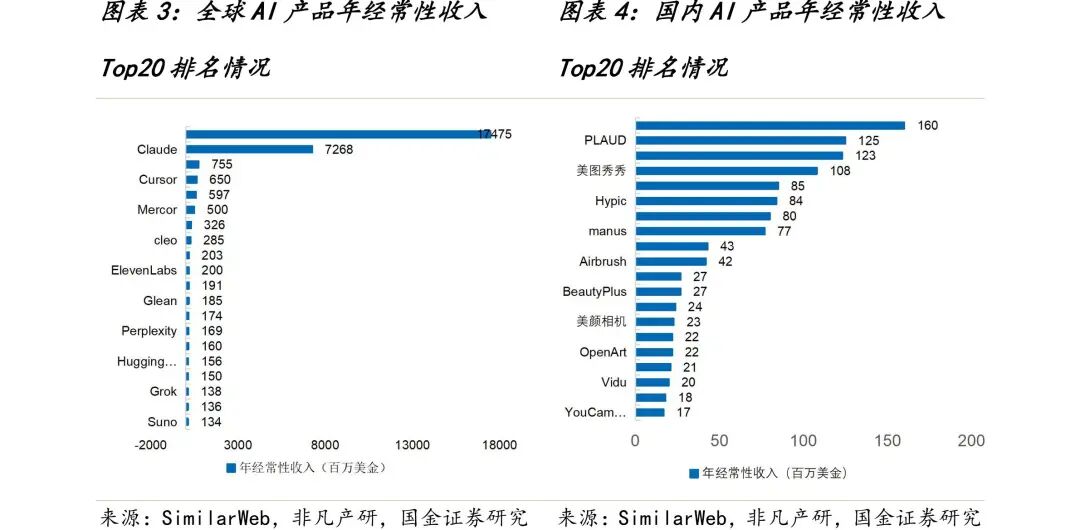

目前互联网公司均在持续发力建设生态内的C端ChatBot/Agent产品,如阿里千问App、字节豆包、腾讯元宝、携程Trip Genie、美团小美App、快手Kwali等。我们认为,考虑当前国内开源模型的竞争激烈程度,同时我们观测到推理需求侧,目前仍展现稳健增长势头,对AI投资主线仍有支撑。

国金证券:AI高景气

AI上游景气持续,关键看供给。头部上游硬件公司长期指引乐观,算力有望保持高增长。AI芯片的高速增长,带动存储、数据中心需求提速。Token数量的爆发式增长,带动ASIC强劲需求。AI下游加快落地,关键看壁垒及变现。

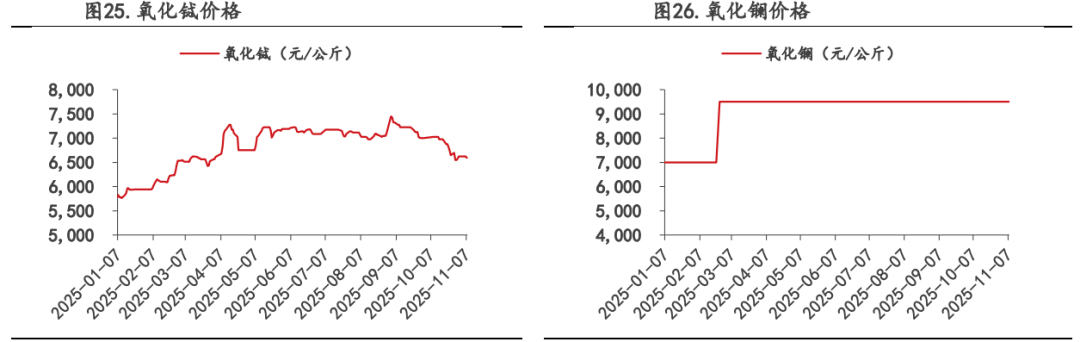

3、重要稀土氧化钇价格飙升

广泛应用于军工、航天、半导体产业的稀土元素钇,近几天来正因为供应紧张造成的价格暴涨引起全球市场侧目。

据Argus Media的数据,年初99.999%纯度的氧化钇欧洲到岸价(CIF)约为每公斤6美元,而现在基于各种不同条件的定价合同,价格已上升至每公斤220美元至320美元之间,相当于3600%-5300%级别的涨幅。

国金证券:稀土供需共振可期

稀土出口管制措施推迟一年执行,需求预期大增的情况下,稀土价格大幅上涨;外部抢出口叠加供改持续推进,稀土供需共振可期。大国重器彰显战略属性、价格上行、叠加央国企头部集中,板块全面看多。

国投证券:稀土慢牛行情

商务部公布暂停实施10月9号4则稀土出口管制的决定。我们预计后续出口需求或加速恢复,下游磁材厂采购意愿或加大。目前或处于稀土第一阶段交易:中美元首会晤结束,出口恢复。未来可能涨价逻辑:出口恢复→补库需求释放→价格修复→白名单政策接力→进入慢牛节奏。受产业结构的影响,我们预计稀土是慢牛节奏。