AI摘要:债市震荡由机构行为主导,基本面、资金面等支撑配置价值,降息预期及跨年行情有望推动收益率下行;存单市场长期限发行占比攀升,国股行 1.65% 附近具配置价值,短端及 3-7 年政金债等受配置资金青睐;贴息政策短期稳消费、楼市,但难替代降息,需货币与财政政策协同发力。整体来看,债市及存单配置机遇显现,政策协同成关键。

(数据来源:Choice)

市场回顾:

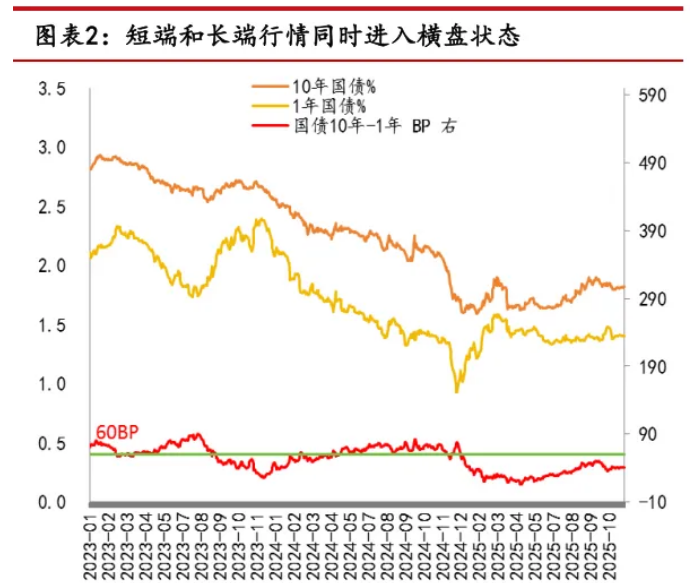

截至今日18点,利率市场收益率多数小幅上行,1Y国债上行0.25bp至1.40%,3Y国债收益率持平至1.37%,5Y国债上行0.25bp至1.59%,10Y国债下行0.05bp至1.81%,30Y国债上行0.15bp至2.16%,10Y国开下行0.05bp至1.87%。信用市场收益率多数上行,2Y期AAA信用债上行0.03bp至1.80%,3Y期AAA信用债收益率持平至1.75%,5Y期AAA信用债上行1bp至2.07%。转债方面,中证转债指数今日收盘报484点,收涨0.22%。

1、债市等待风口

中邮证券固收首席分析师梁伟超

目前债市的震荡行情,是在基本面、资金面、供给面均有力情况下出现的,是机构行为因素所导致的,前者三个方面决定了债市具备配置价值,后者作为风险因素决定了债市交易价值不高。但交易价值的判断是多变的,如货币政策的实际操作往往与市场预期之间存在差距,配置价值的确认,意味着当前位置,无论长端还是短端都可以介入,等待交易空间的出现。

长江证券固收首席分析师赵增辉

债市因为流动性压力反而被抛售,但我们预计这种情况并不会持续,随着降息预期渐起以及常规的跨年行情,债市收益率的下行机会可能会被逐渐关注。特别是如果权益继续震荡调整,债市收益率可能会迎来新一轮下行行情,我们继续维持含税10年期国债收益率下行至1.70%-1.75%的判断。

财通证券首席经济学家孙彬彬

今年三季度股债跷跷板效应十分显著,但近期股市下跌时债市依旧较弱,为什么?从宏观逻辑上,债市的增量利好有限、货币政策方向不明确是主要原因;从机构行为角度,一方面是保险赎回固收+产品,另一方面是券商和农商砸盘。展望未来,货币政策的基调是动态的,我们认为明年初降准降息的可能性较高,而且从历史出发,无论是12月还是中央经济工作会议的日历效应都很清晰,未来1-3周利率行情可能正式开启,建议把握做多机会。

2、关注存单配置价值

华西证券首席经济学家刘郁

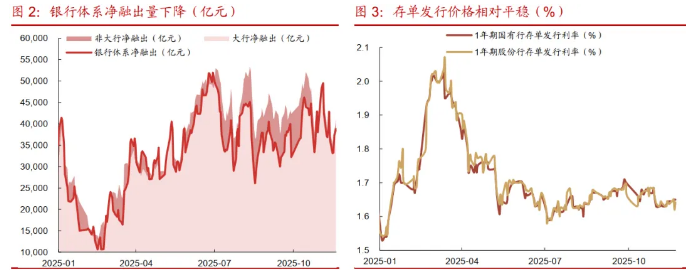

5000亿元6M买断式逆回购(中长期)资金净投放落地,存单发行价格相对平稳,国股行一年期存单发行利率区间持稳于1.63%-1.65%附近。从期限结构看,银行或在用长期限存单置换短期限存单,本周6个月及以上存单发行占比达88%,远高于其79%的到期占比。与此同时,尽管市场整体净融资为负(-3902亿元),6M期存单却依然实现812亿元净发行。背后或指向银行持续在为跨年和一季度信贷旺季做主动负债管理。

华创证券固收首席分析师周冠南

11月底“利率调整兜底条款”过渡期结束,对公存款外流压力仍待观察,叠加至年末存单到期规模偏大,存单发行或相对不弱;但在央行偏积极的呵护下,大幅提价的压力也相对有限,1.65%以上可以择机关注存单配置价值。资金方面,月末关注MLF操作情况,政府债缴款压力不大,资金面有望维持相对平稳状态。对于存单而言,国股行存单或在1.65%附近的区间波动,月末关注负债稳定性情况。

天风证券固收首席分析师谭逸鸣

可以考虑把握短端品种以及3-7年政金、3-5年普信的行情,一方面,当前资金相对持稳,利好短端与存单品种,尽管赔率也相对有限;另一方面,年内仍有相当规模摊余债基迎来开放,配置诉求或继续支撑3-7年政金及普信品种行情。

3、贴息初见成效

方正证券固收首席分析师李清荷

贴息不可替代降息,两者需协同发力。购房贷款贴息政策无法替代降息,两者在政策属性、作用范围与可持续性上的差异决定其功能定位:贴息是短期精准刺激楼市,适用于楼市深度调整期激活特定需求;降息是长期预期管理的“基石”,负责维护宏观经济与金融市场稳定。当前楼市面临的“需求疲软+预期转弱”双重压力,单一政策难以破解。未来政策需以降息奠定宽松基调,以差异化贴息精准激活需求,通过“财政发力+货币托底”的协同效应,实现楼市软着陆与高质量发展的目标。

博通咨询首席分析师王蓬博

从效果来看,个人消费贷款贴息政策在短期内起到了提信心、稳预期的作用,尤其在耐用消费品如家电、汽车等领域已出现边际回暖迹象,反映出政策在引导居民杠杆合理化、降低融资成本方面初见成效。

招联首席研究员董希淼

贴息政策拿出“真金白银”减少居民消费贷款利息支出,与已经出台的消费品以旧换新“国补”等政策协同,形成叠加效应,进一步推动居民日常消费和大宗消费成本降低。贴息政策还将激发居民有效融资需求,扩大商业银行、消费金融公司消费贷款和相关贷款投放,在服务实体经济和自身稳健发展中保持平衡。

今日债市要闻:

金融强国首次写入五年规划建议

《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出,加快建设金融强国,并作出一系列重要部署。这是“金融强国”首次写入五年规划建议。

内蒙古“十五五”重塑财政支出结构,完成隐性债务化解任务

《内蒙古“十五五”规划建议》在加强重点领域风险防控方面要求,如期完成隐性债务化解、清偿拖欠企业账款任务,积极化解财政暂付款、政府和社会资本合作(PPP)存量项目风险。积极稳妥推进地方法人金融机构风险处置,实现高风险金融机构动态清零。