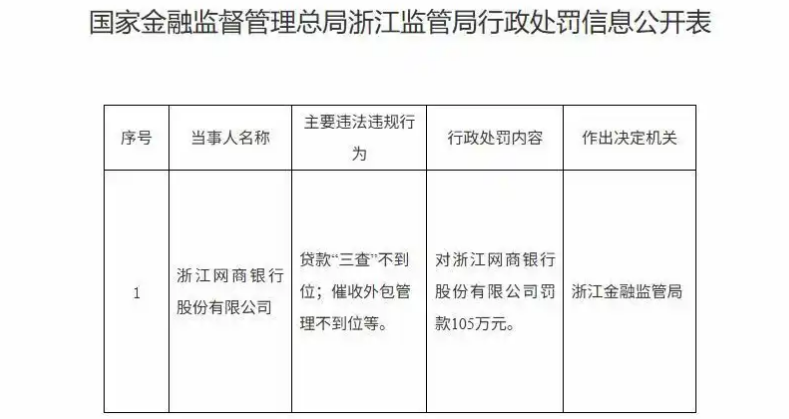

近日,国家金融监督管理网站发布的行政处罚信息公开表显示,浙江网商银行股份有限公司(以下简称“网商银行”)因贷款“三查”不到位、催收外包管理不到位等违法违规行为,被处以105万元罚款,作出决定机关为浙江金融监管局。

(行政处罚截图)

据悉,该罚单并非新处罚,早在今年5月28日,网商银行就在其官网以公告形式披露过该项处罚,表示诚恳接受并已基本完成整改。不过此次罚单的正式公布,还是将公众注意力引向银行业普遍存在的信贷管理薄弱环节。

其中,贷款“三查”制度,即贷前调查、贷时审查和贷后检查,是银行控制信贷风险的基础性安排。其目的在于核实借款人资质、评估还款能力、监督资金用途,防止贷款被挪用或形成不良资产。

作为以“3分钟申请、1分钟放款、0人工干预”为特色的纯线上银行,网商银行一直依赖于算法模型进行信贷决策。监管指出的“三查”不到位问题,或反映出其在缺乏线下尽调能力的情况下,对借款人真实经营状况、资金用途及还款能力的线上验证机制存在薄弱环节,可能加剧信用风险积累。据最新公开数据显示,截至2024年末,网商银行的不良贷款率为2.30%,较2023年末的2.28%微升0.02个百分点,资产质量有所承压。

不过,因贷款“三查”执行不到位而罚单的银行并非只有网商一家。今年以来,从大型国有银行到股份制银行、地方商业银行,再到民营银行,“三查”执行不到位已成为银行业监管处罚的高频事由。

据Wind提供的监管处罚数据显示,今年以来,已有至少47家银行因贷款“三查”不到位或类似信贷管理失职行为收到监管罚单,覆盖国有大行、股份制银行、城商行、农商行、村镇银行及外资银行等多种类型,反映出信贷风控体系在业务扩张背景下的系统性挑战。

与此同时,2025年前三季度,全国银行业因信贷违规(含“三查”不到位)共收到罚单超990张,罚没金额近9.81亿元,其中“贷前调查不尽职”“贷后管理缺失”等是主要违规类型,显示监管对信贷全流程合规的穿透式管理持续强化。

记者梳理也发现,2025年银行业严监管态势不减。公开数据显示, 2025年前三季度,监管机构已开出近1000张罚单,涉及超过400家银行机构,罚没金额达9.81亿元。

从处罚力度来看,监管部门也多次开出大额罚单,强监管信号不断释放。例如2025年以来多家国有大行累计被罚超1亿元。此外,股份行的大额罚单金额也超过1000万元。

对此,素喜智研高级研究员苏筱芮表示,监管趋严对各机构风险控制和合规经营提出了更高要求,有助于促进银行业整体健康、长远发展。