11月临近收尾,债市依然没有体现出强势,虽然上周前半周利率有所下行,但从全周来看,依然呈现震荡上行格局。

到底是资金避险需求不强,还是对年末债市行情的又一次看空呢?机构的态度其实分歧不大。而对于年末债市行情的判断,不少机构认为应该持谨慎乐观的态度。

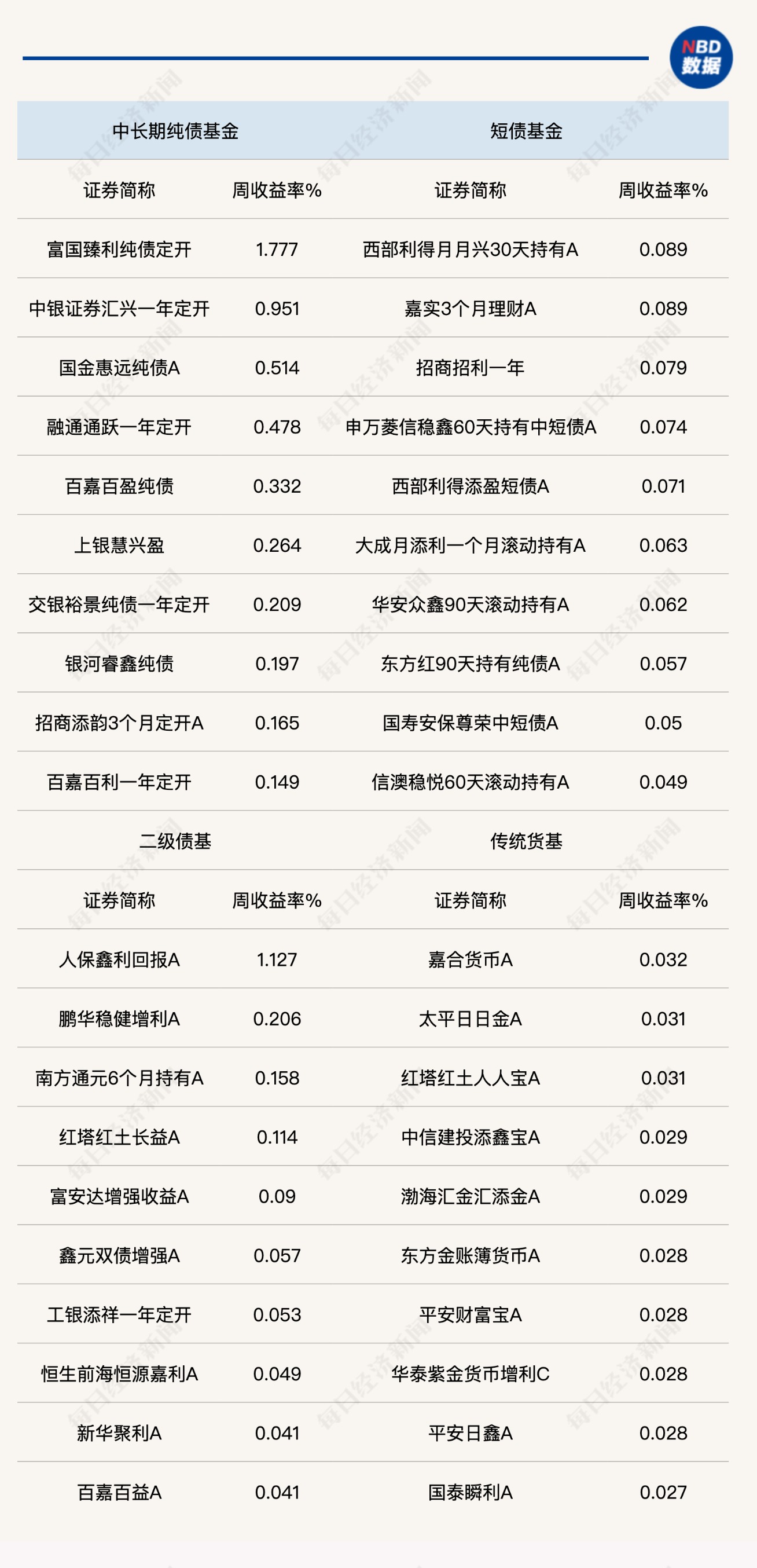

上周利率震荡上行,纯债基金收益率回落

上周(11月17日~11月23日),无论是外部事件,还是A股市场的调整,都对债市短期的避险需求打满预期。然而,实际的情况却是资金避险的需求并不强,至少没有大量涌入债市避险,全周的利率呈现先抑后扬的态势,总体利率上行。

具体来看,10年期国债活跃券收益率从上周五的1.8050%上行0.75bp至1.8125%。或表明在降息推迟、基金赎回费率新规前景不明朗的背景下,债市当前处于震荡偏空格局。反倒是转债市场较为抗跌,尤其在上周五万得微盘股指数跌幅达到4.87%的情况下,中证转债指数仅下跌1个点,万得可转债等权指数下跌1.17%。

根据国信证券的统计,全市场转股溢价率与此前一周相比上升7.72个百分点。可见,对于权益资产,或者说泛权益资产的追逐依然是年末资金的去处,虽然A股调整的幅度较大,但对于固收类资产的谨慎依然存在。

这一点从纯债基金的收益率上就能看出。Wind统计显示,上周中长期纯债基金的平均收益率为0.02%,短债基金也为0.02%,对比此前一周来看均有所降低。头部产品业绩中,富国臻利纯债定开的周收益率达到1.78%,人保鑫利回报达到1.13%,其余产品则全部在1%以下。

对于债市疲软背后的原因,有部分观点认为,这与目前的低利率时代密不可分。需要指出的是,由于利率持续下行,投资人不仅要降低预期收益率,更需要对资产的配置方向进行优化,债券资产显然不是保值增值的首选。

诺安基金分析指出,低利率时代下的国内债券资产在居民财富配置中可能暂时需要从标配下调至低配,原因主要在于低利率与相对高波动特征可能并存,改变了国内债券资产过去很长时间高夏普率的特征,其对于资产组合的风险收益特征的正贡献明显下降。

年底债市行情或难重现往年强势格局

不过从海外经验看,低利率时代居民在财富配置上并不必然从固收类资产迁移至权益类资产,更可能是固收类资产内部种类的变化。比如,从债券类资产迁移至存款,国内可能主要是迁移至理财和保险。

但另一方面,资本市场的价格波动体现的是资金行为,就今年的债市资金来看,年初至今已经持续增配的低风偏资金恐怕难以继续加码债市。

据东吴证券研报分析,今年年初以来,商业银行已经大量增配国债,而10月规模出现萎缩,需要关注是否有超前配置而挤压后续增配空间的可能性。因此,不可简单认为12月必定会出现配置力量上行推动的债券牛市,当前对债券市场维持箱体震荡的谨慎乐观态度。

中信证券指出,由于今年下半年以来推动权益行情的机构和资金当中,有较多股债兼修的类型,例如险资、“固收+”资管产品等,在股市出现急跌过程中,通过卖债买股进行配置再平衡或者单纯卖债以应对流动性需求都是有可能的,这是导致股债同跌的第二重因素。

因此,接下来一段时间,机构行为的变化或是影响权益和债券市场的关键因素。诺安基金分析指出,债券市场仍然会在机构大类资产配置中占据主要地位,仍然有增量资金流入,但控久期、压利差的趋势会比较明显,背后主要来自于机构对于低波动、高静态收益率的诉求,而权益市场同样会有类似的特征,高波动的成长类板块,机构增量资金仍然相对有限,均衡配置,重视红利低波类资产的特点仍将持续影响权益市场的风格变化。

诺安基金进一步分析,债券市场的新常态可能是其仍然会在大类资产配置中占据主要地位,但机构化属性会进一步增强,同时其绝对收益下降导致其受到的外生影响因素会越来越多,此时需要更加重视其在资产组合中的配置作用,而非交易作用。