蔚来将于北京时间11月25日发布财报,2025Q3预计实现营收223.15亿至223.86亿元,同比增幅约19.5%-19.9%;归母净利润预计为-28.00亿元,同比亏损收窄45.5%。

2025年第二季度是蔚来的关键转折期,多项核心财务指标实现环比改善。交付端,Q2共交付新车7.21万辆,同比增长25.6%,环比大幅增长71.2%,其中蔚来主品牌交付4.71万辆,乐道品牌交付1.71万辆,萤火虫品牌上市三个月交付7843辆,成功跻身高端纯电小车市场榜首。营收端,实现总营收190.1亿元,同比增长9.0%,环比增长71.2%,汽车销售额达161.36亿元,服务及其他业务收入同比大增62.6%至28.73亿元。

盈利端表现尤为亮眼,Q2整体毛利率提升至10.0%,同比环比双双增长,其中汽车毛利率达10.3%,服务毛利率首次转正至8.2%。亏损幅度持续收窄,净亏损49.9亿元,环比减亏43.9%。费用管控成效显著,研发费用同比下降 6.6%,销售及行政费用环比下降9.9%,为后续盈利奠定基础。

二、2025Q3 业绩前瞻:交付量创纪录,营收利润双改善

根据蔚来官方指引及第三方机构预测,Q3将成为公司业绩加速增长的关键季度。交付量方面,公司预计Q3交付8.7-9.1万辆,同比增幅达40.7%-47.1%,结合7月交付2.10万辆、8月交付3.13万辆的强劲势头,叠加9月新款ES8的批量交付,完成目标区间概率较大。营收方面,市场一致预期区间为223.15-223.86亿元,同比增长19.5%-19.9%,公司自身指引的营收区间为218-229亿元,显示出对业绩增长的审慎乐观。

盈利端仍处于修复通道,一致预期Q3经调整净利润亏损24.94亿元,同比大幅收窄43.4%。随着乐道L90等新车产能释放带来的规模效应,以及自研技术降本的持续兑现,Q3毛利率有望进一步提升,为公司冲击第四季度16%-17%的汽车毛利率目标铺路。

三、Q3 核心看点分析:产品、研发与布局多点突破

1. 产品矩阵:新车成增长引擎,产能持续爬坡

多品牌战略全面开花,乐道L90上市首月交付即破万辆,成为蔚来史上销量增长最快的车型,目前产能正冲击10月1.5万辆的目标。新款ES8市场需求超预期,产能规划从保守逐步上调,12月将达到1.5万辆月产能。萤火虫品牌稳步拓展,凭借11万元级定价打开大众市场,累计交付已超1万辆。三款车型覆盖高端、家庭及大众细分市场,形成协同增长格局。

2. 研发投入:全栈技术落地,费用精准管控

自研核心技术加速量产,神玑NX9031智驾芯片将搭载于新款ET5、ES6等车型,该芯片具备超强算力,为智能辅助驾驶提供支撑。同时,900V高性能电驱系统、天行全主动悬架等技术陆续上车,强化产品竞争力。研发费用实现精细化管理,公司明确Q3、Q4非GAAP研发支出每季度控制在20亿元,在保障技术迭代的同时提升投入回报率。

3. 布局规划:全球化与产能双线推进

全球化布局提速,萤火虫品牌计划年内进入全球5大洲16个国家,拓展海外增量市场。国内产能持续扩容,四季度全供应链产能将提升至2.5万辆/月,三大品牌月度产能目标合计5.6万辆,为冲击月销5万辆奠定基础。此外,明年将推出ES9、ES7及乐道L80三款新SUV,产品储备充足。

4. 未来增长点:盈利目标清晰,业务结构优化

明确提出第四季度non-GAAP归母净利润扭亏为盈的目标,核心抓手包括毛利率提升至16%-17%、SG&A费用率降至10%以内。二手车销售、能源服务、技术研发服务等业务收入快速增长,占比持续提升,推动业务结构从单一造车向综合服务转型,增强抗风险能力。

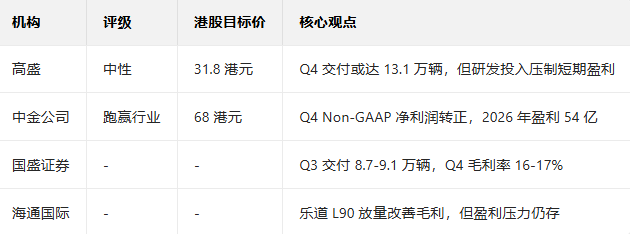

四、机构观点汇总主要投行评级与目标价(更新至2025年11月24日)

共识与分歧:

一致看好:三品牌交付量突破(Q3预期8.9万辆中枢)

核心分歧:Q4盈利确定性(中金预期转正 vs 海通提示挑战)

五、期权前瞻信号

蔚来美股年初至今已上涨46%,当前股价围绕6.58美元波动。从机构动作来看,瑞穗给证券相继上调目标价,反映出市场对其业绩改善的预期升温。结合新能源汽车板块整体复苏态势,蔚来看涨期权交易活跃度有望提升,隐含波动率或随财报窗口期临近有所上升,市场正静待Q3交付数据是否超预期,以确认业绩拐点的稳固性。

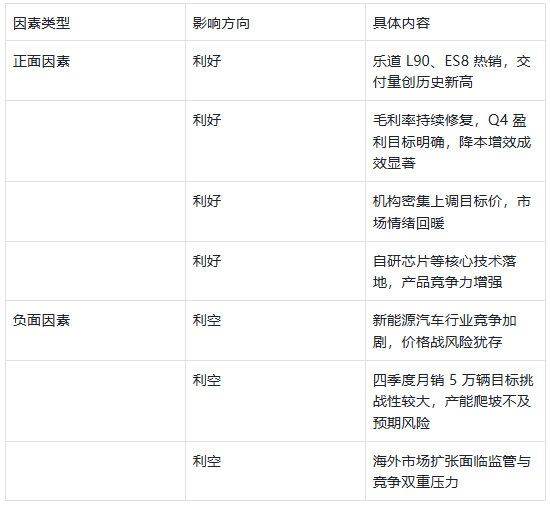

六、近期影响股价的关键因素

七、总结

蔚来2025Q3财报将是检验其多品牌战略与盈利修复成效的关键一役,市场核心关注交付量是否突破9万辆、毛利率提升幅度及费用管控情况。从当前数据来看,新车交付势头强劲,产能释放有序,业绩大概率符合甚至超出市场预期。短期而言,Q3业绩超预期有望推动股价走强;中长期看,其能否在四季度如期实现盈利、海外市场拓展是否顺利,将决定公司估值重构的进程。投资者可重点关注交付数据、毛利率变化及管理层对2026年的战略指引,同时警惕行业竞争加剧、产能不及预期等潜在风险。