7000亿资产的深圳民营银行,行长换人了。

11月中旬,深圳金融监管局的一份批复,宣告李南青即将卸任微众银行行长之职,老将黄黎明接任。

“我行新任行长任职资格,已获监管部门批准。此次为我行管理层正常的有序调整,后续将按照监管要求稳步推进相关工作。”11月18日,微众方面向《21CBR》表示。

正值微众银行转型的紧要关头,黄黎明接棒,被寄予厚望。

他在微众已任职11年,筹备之初便担任筹备组长,后来又主抓拳头产品“微粒贷”,成为常务副行长,深谙普惠金融的痛点与挑战。

微众方面告诉《21CBR》,微众银行正在从基础设施、构建工具、多元应用模式打造等方面,加速向“AI原生银行”迈进。

在消费贷收缩、助贷新规落地的当下,黄黎明接任,注定担子不轻。

老将开路

黄黎明一路见证微众银行从无到有的过程,到2025年6月底,其资产总额已超7000亿元。

黄是北京大学工商管理硕士,曾任职平安集团。

微众成立初期,他分管个人消费信贷,带队研发推出了核心产品“微粒贷”,上线一年,就撑起公司八成的利润。

微粒贷做的是线上小额信用贷,用户在微信、手机QQ等App上,一键点击“借钱”,系统会立马判断个人信用、发放贷款额度。

借助大数据风控,微众帮助用户无需抵押担保即可获得融资服务,成就互联网消费信贷的新模式。2024年,微粒贷日均发放贷款超93万笔,迄今已服务超7000万人。

业内人士分析,黄黎明上任后,将进一步完善大数据风控体系,优化信贷资源配置。

微众方面告诉《21CBR》,在大额贷款授信环节,会将AI Agent应用在AI行业分析报告、AI财务分析报告、AI融担报告等细分场景中。

在营销领域,其也会采用中小模型,提升广告精细化出价决策能力,并基于广告曝光实时信息和客群标签等,实现千人千面、渠道差异化的推广拉活促新。

“我们通过大模型AIGC生成、审核营销话术和营销内容。”

微众方面表示,例如在个贷广告投放场景中,AI广告投放渠道实现获客量增长21%,获客成本降低5%。

悄然变化

作为头部的民营银行,微众挣钱能力依然出众。

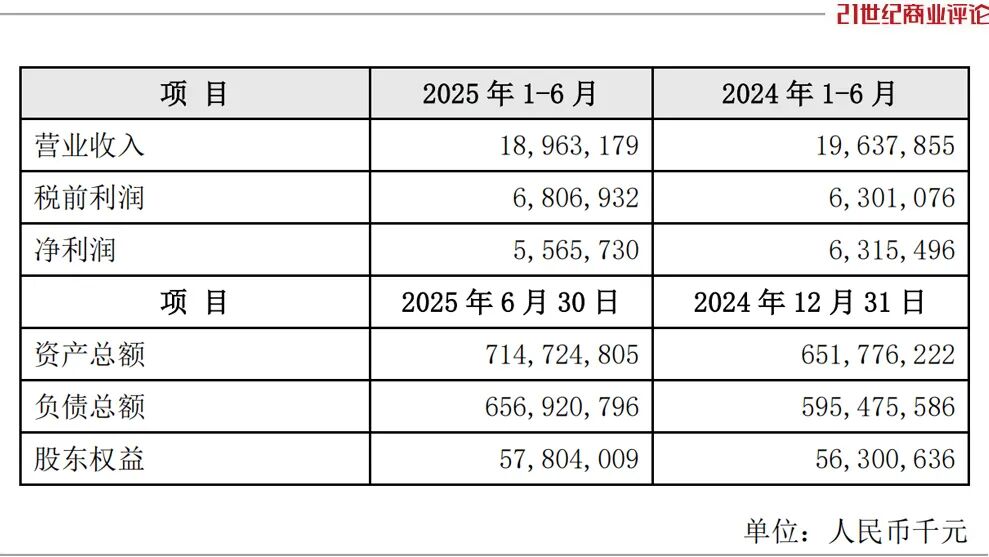

1-6月,其净利55.7亿元,相当于每天约3000万元赚进口袋;只是隐忧已现,营收、净利双双下滑。

按年来看,微众的净利润增速,从2021年的近40%,逐步放缓至2024年的0.8%,高增的神话消失了。

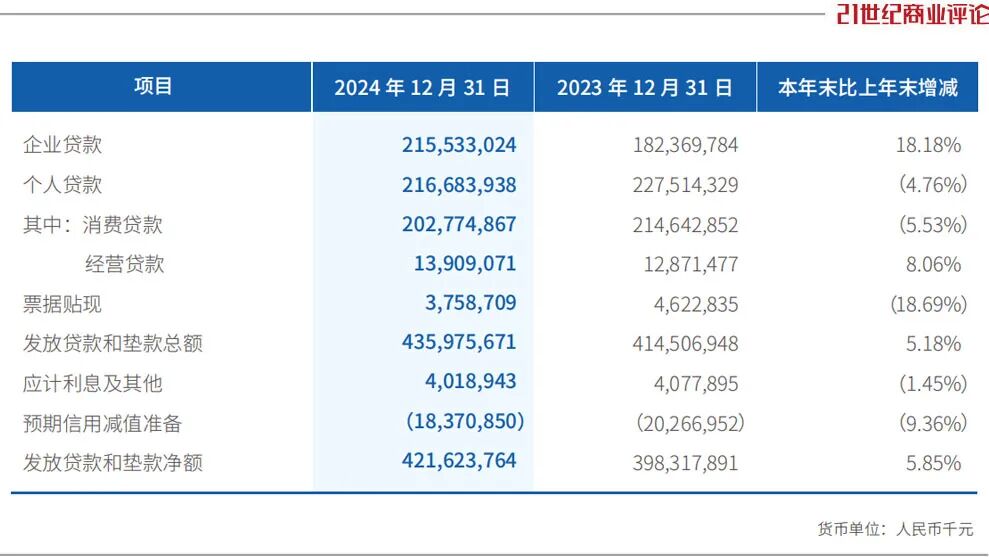

截至去年末,以微粒贷为主的消费贷业务余额,同比减少5.53%,微粒贷的笔均贷款金额,下滑至7200元。

今时不同往日。

消费贷市场竞争加剧,各大银行下场打低价战,10月起施行的“助贷新规”,更推动行业结构性洗牌。

好在,业务结构已悄然变化,隐藏在数据中。

一是微众管理的资产规模,稳定增长,去年末,其管理的资产余额达3.2万亿,同比增长26%,这主要靠代销业务增长带动。

二是企业贷款的增速跑在前面,到2024年末,其普惠型小微企业贷款余额,占各项贷款比例,首破50%。

黄黎明上任,不单要提振业绩,也需提升合规水平。

10月底,微众因手续费管理违规等原因,遭到主管部门罚款105万元。

培育新枝

变局之下,微众的步调,已悄然变化。

2024年,其启动“新十年”战略,从过去的规模优先,转向“风险优先、盈利次之、规模最后”的全新排序。

黄黎明主导下,微众已完成新一轮组织架构升级,强化了科技与业务的深度融合。

其业务板块整合为四个:企业及机构金融事业群、个人金融事业群、科技及智能事业群、资源管理及管控职能群。同时,其单独增设国际发展部。

微众管理层,正着手改造其资产结构及造血能力,新的增长点,放在跨境业务和AI科技突围上。

11月初,微众银行携手子公司微众科技,亮相香港金融科技周。

据微众披露,已部署逾百个AI应用场景、超730个Agent,并有50多位数字员工“上岗”。

微众科技由微众出资1.5亿美元全资控股,从获批筹建到揭牌,不到7个月,是向AI原生银行迈进的主力军。

微众科技亦承担跨境重任,将以中国香港为枢纽,重点聚焦亚太地区,尤其是东南亚、中东市场。

这些市场具备人口红利、移动互联网普及率高、传统金融服务覆盖不足等特点,为其输出成熟的数字银行解决方案提供了广阔空间。

公司方面告诉《21CBR》,在场景落地上,将围绕三大主线推进:

一是助力当地金融机构,建设新一代数字银行核心系统;二是推动数字基础设施建设,参与深港跨境数据验证平台等项目;三是支持中国香港Web3基建、拓展相关场景。

目前,微众科技已拓展至印度尼西亚、马来西亚、泰国等市场,累计洽谈合作机构超20家,达成合作意向金额数亿美元。

黄黎明接任,科技、普惠两手抓,道阻且长。