据预计,东方妍美在短期内仍将继续亏损。

手握市场大热“童颜针”的东方妍美,港股上市路遇阻。11月19日,新京报贝壳财经记者从港交所官网获悉,东方妍美(成都)生物技术股份有限公司(以下简称“东方妍美”)港股IPO招股书已经失效。今年5月,该公司向港交所递交招股书,拟主板挂牌上市,由建银国际担任独家保荐人。

两年累亏近1.33亿元,高额研发费用成“负担”

资料显示,东方妍美是一家从事再生医学医疗器械及特殊医学用途配方食品研发、生产及商业化的医疗健康企业,发展历程可以追溯到2016年。2019年,其研发平台“润美时光”在北京成立;2021年,公司获得天使轮融资;2023年完成Pre-A轮融资;2025年完成A轮融资并首次递交上市申请。

目前,东方妍美的产品组合主要包括再生医学医疗器械及特医食品。其中,再生医学医疗器械产品线涵盖再生医学材料注射剂、再生医学材料医用敷料及补片。招股书显示,在再生医学材料注射剂领域,东方妍美共有13款Ⅲ类医疗器械候选产品,核心产品XH301便是其中之一。

该公司介绍,XH301是一种由PLLA(左旋聚乳酸)及CMC(羧甲基纤维素)组成的再生医学材料注射剂,专为治疗鼻唇沟皱纹设计,采用高分子聚合物微球技术开发及生产。

在医美市场,这类产品也被称为“童颜针”。招股书显示,东方妍美已经完成XH301的临床前研究及临床试验,并于2024年11月向国家药品监督管理局提交XH301治疗鼻唇沟皱纹的注册申请,预计在2025年下半年完成相关注册,并在国内启动商业化运营。为扩大市场布局,东方妍美还计划在今年下半年授权商业伙伴在东南亚多个国家和地区提交XH301的注册申请。

图/国家药品监督管理局官网截图

新京报贝壳财经记者查询发现,由东方妍美全资子公司西宏医药注册的“注射用聚左旋乳酸微球填充剂”已于今年9月获批,注册证编号为“国械注准20253131356”,有效期至2030年7月。

然而,尽管手握“童颜针”这一大热产品,东方妍美的业绩表现却算不上亮眼。

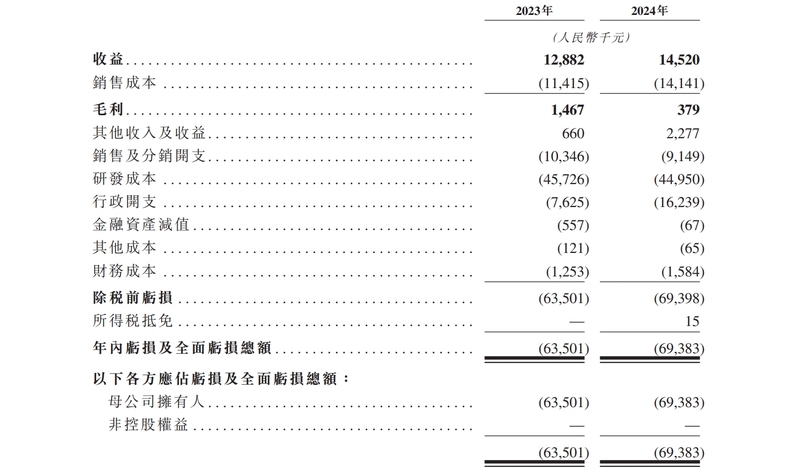

数据显示,2023-2024年,该公司分别实现收入1288.2万元、1452万元;销售成本分别约1141.5万元、1414.1万元。与收入形成鲜明对比,2023年,东方妍美录得亏损净额6350.1万元,2024年亏损净额进一步增至6938.3万元,两年累计亏损近1.33亿元。

图/东方妍美招股书截图

东方妍美坦言,高额的费用支出成为其亏损主要原因,2023-2024年其研发成本分别约4572.6万元、4495万元,占收入的比重均超过300%,显著高于行业平均水平,“对我们同期的亏损净额造成重大影响。”此外,东方妍美的行政开支从2023年的762.5万元增至2024年的1623.9万元,同比增幅高达112.97%。2023-2024年,其销售及分销开支分别约1034.6万元、914.9万元。

资产负债率增至123%,直言“可能永远无法盈利”

在背负着高昂运营成本的背景下,东方妍美称,公司的收入及盈利能力在很大程度上取决于完成候选产品开发、获得必要监管批准以及成功制造和商业化候选产品的能力;而随着再生医疗行业不断发展,需要紧跟新技术与方法,才能维持公司的竞争地位,“我们可能继续就核心产品的研发活动产生大量成本及开支,而我们的核心产品可能无法成功开发或营销。”

从业务结构来看,2023-2024年,该公司的收入主要依赖非核心业务,并未从再生医学材料注射剂候选产品中获得任何收益。

各报告期内,东方妍美的收入主要来自销售再生医学材料医用敷料及补片、特医食品和其他产品,同时,公司还通过提供医疗研发及咨询服务获得收益。

其中,再生医学材料医用敷料及补片在2023-2024年分别实现收入359.8万元、361.6万元,占同期收入的比例分别为27.9%、24.9%;特医食品的收入分别为119.7万元、177.2万元,收入占比分别约9.3%、12.2%;主要包括医药中间体、面膜等的其他产品分别实现收入517.2万元、755.1万元,收入占比从2023年的40.2%增至2024年的52%;提供医疗研发及咨询服务分别实现收入291.5万元、158.1万元。

现有业务产生的收入不高,东方妍美较为依赖外部资金维持经营。

图/东方妍美招股书截图

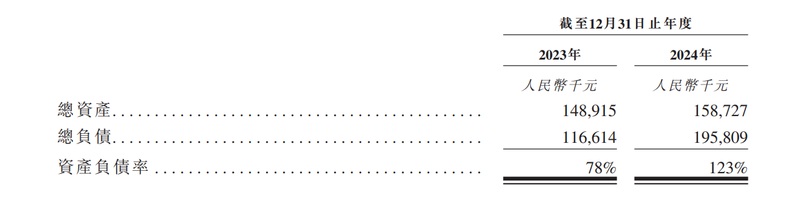

招股书显示,截至今年3月31日,东方妍美的短期计息银行贷款约5729万元。截至2023年末和2024年末,该公司的资产负债率分别达78%和123%,分别有1081.2万元和2002.2万元的银行借款构成违约。

尽管东方妍美称,违约情况不会对公司业务及财务表现造成重大不利影响,且公司已经将相关借款续期,但由于公司未能达成若干银行在协议中规定的财务比率相关承诺,可能会触发向银行的加速偿还以及构成交叉违约。如贷款人要求加速偿还,“我们可能没有足够的现金来及时偿还借款,且还款可能会扰乱我们的现金流量及流动资金计划。”

在招股书中,东方妍美毫不避讳地展示公司面临的诸多风险。据预计,东方妍美在短期内仍将继续亏损,且亏损可能随着公司进一步加强研发工作、就候选产品寻求监管批准、与第三方就未来获批产品的商业化合作而增加,“我们可能永远无法盈利。即使将来能够实现盈利,我们未必能在后续期间保持盈利。”