今年以来,不少投资者通过权益类产品获得一定收益。作为主打稳健的个人养老金保险产品,还值得买吗?广州日报全媒体记者调查发现,今年不少保险公司推出了分红型的个人养老金保险产品,或通过附加万能险账户的形式对原有固定收益的产品进行“升级”。

分红型产品未来收益更有弹性

“以前会想买固定收益的年金险产品,现在可能会考虑分红型产品,浮动利益部分可能带来更高收益。”今年准备购买保险产品的投资者小杨告诉记者。

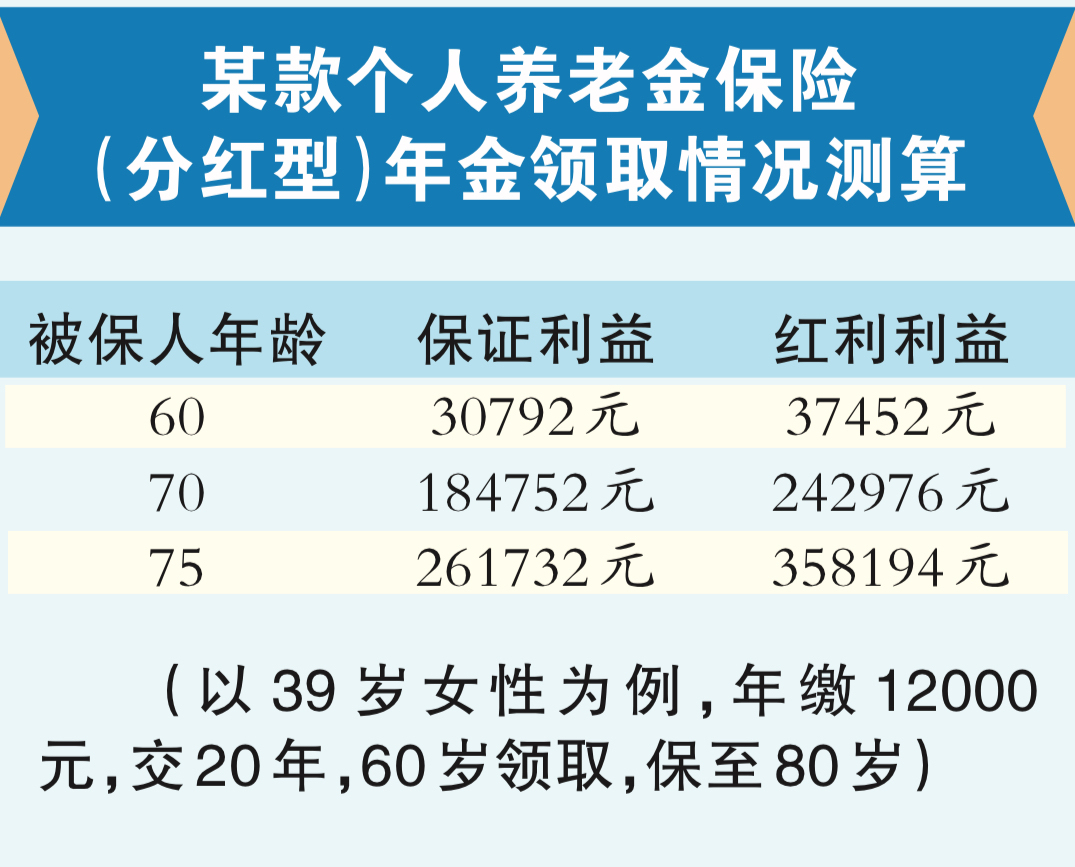

据悉,受今年人身险产品预定利率调整影响,个人养老金保险产品从原来较为单一的固定收益型产品(例如年金险等),已逐步增加了不少分红型产品。分红型保险产品的利益由保证利益和浮动利益两部分构成。

“固定收益的个人养老金保险产品的预定利率是2%,高于当前银行存款利率。”慧择保险经纪保险产品总监叶鹏程认为,在利率下降的大环境周期下,固定收益的保险产品并不过时。对于分红型产品来说,投资者既可获得稳定的保证利益,又可从保险公司的投资经营成果中获得浮动利益,未来利益更有弹性空间。

部分老产品可“升级”保障或服务

“我之前买的年金险是交10年的,50岁开始领年金,但延迟退休之后,我未必马上就要动用这笔钱。”有投资者告诉记者。

针对此类情况,个别保险公司今年通过附加险等方式升级保障服务。以年金险为例,当年金到期给付时,投资者可把暂时不需要使用的年金转入万能账户中持续增值。记者查询友邦人寿、中意人寿和国民养老等多家保险公司的个人养老金保险产品发现,很多公司还通过拓宽投保年龄,提供多种交费期间以及年金开始领取日搭配,方便投资者按需规划。

个人养老金产品专款专用,退休之后方可领取,因此长期、稳健是投资者最为看重的要求。叶鹏程建议,投资者在购买分红型保险产品时,要关注保司的经营实力和投资能力、过往的分红水平,可以通过保险公司定期发布的偿付能力报告来了解具体的投资收益情况。