当超半数股票实现翻倍涨幅,当ST股与绩优股齐飞,A股市场在狂欢,更蕴藏着资本选择的暗流涌动。Wind数据显示,截至2025年11月19日,本轮A股行情正上演经典的“戴维斯双击”——业绩深V反转与估值修复共振,催生了2939只翻倍股,占比53.92%。本文将通过多维数据透视翻倍股基因,既揭示高弹性背后的业绩密码,也预警繁华背后的估值陷阱,为投资者提供穿越周期的投资路线图。

过半股票翻倍,新股“炒作”热情依旧?

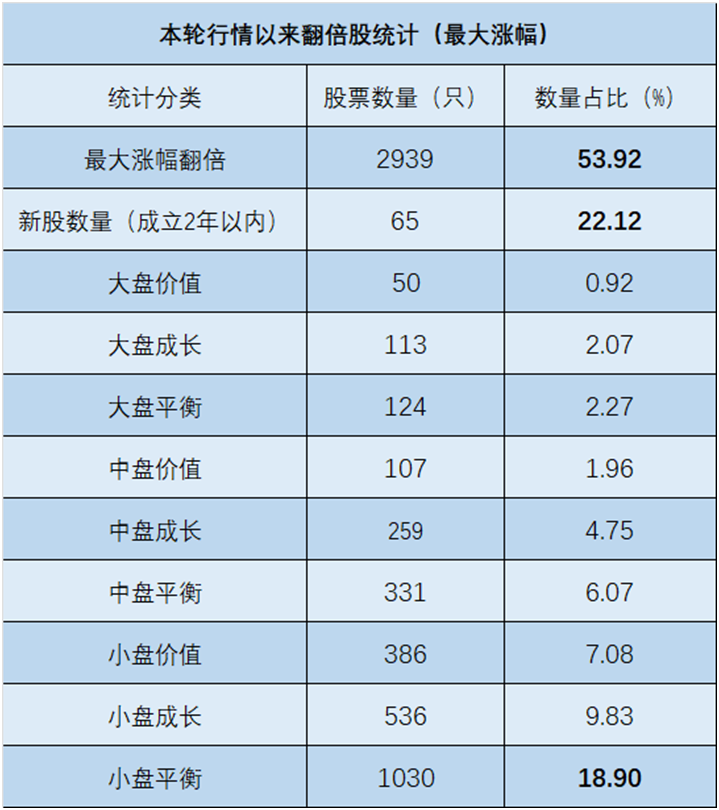

Wind数据显示,全部A股股票中,本轮行情以来至今(2024.9.18~2025.9.19),最大上涨大于等于100%的翻倍股共2939只,占比53.92%,上市2年以内的新股次新股共220只,出现了65只翻倍,占比21.12%。其中,上市地点为深圳的1579只,上海1111只,北京249只;大盘股287只,中盘股697,小盘股1952只;价值股543只,成长股908只,平衡股1485只。具体来看有以下特征:

特征一:行情广度大,可能已非结构性行情。超过半数(53.92%)的股票都出现了翻倍走势,这表明本轮行情并非结构性牛市,而是一次广度极大的修复性或趋势性牛市。市场提供了丰厚的贝塔机会,投资者获取高额回报的概率显著提升。

特征二:小盘股是主角,风格效应极其显著。从市值和风格来看,小盘股(包括小盘价值、小盘成长、小盘平衡)是翻倍股的绝对主力,合计占比高达 35.81%,其中仅“小盘平衡”一类就占据了18.90%,是所有分类中占比最高的。

特征三:成长优于价值,平衡风格一股独大。纯粹的大盘价值(0.92%)和大盘成长(2.07%)占比极低,而平衡风格占据了绝大多数翻倍股份额。

特征四:新股次新股炒作方兴未艾。在新股次新股(成立2年内)这个细分群体中,翻倍股的比例高达22.12%,由于流通盘小、筹码分散、没有历史套牢盘,在市场向好时,具备更强的股价弹性,更容易成为资金炒作的对象。

数据来源:2024.9.18-2025.11.19

机构已成翻倍股主导力量,但“投机”色彩依旧?

据Wind数据统计,截至2025年11月19日,这些翻倍股中,有10只股票收获10倍以上涨幅,117只5倍以上,其中上纬新材(688585.SH)以26.18倍冠绝群雄,更有123只ST股,说明本轮行情的“投机”色彩可能很是浓厚。最大涨幅和最大跌幅前100的重合度仅为11%,显示单边行情个股较多。而以区间最大上涨和区间涨跌幅分别统计,这两个指标的前100只股票的重合度达74%,可见向上弹性对回报影响较大。从几个主要交易指标的算术平均值对比来看,对本轮行情的特点,还有一些新的发现:

新发现一:机构已成翻倍股的核心主导力量。翻倍股的机构流入额和流出额均比市场平均水平高出36%(比值1.36)。这表明,翻倍股并非散户的狂欢,而是机构资金深度参与、激烈博弈的战场。没有机构的大量参与,很难产生如此大规模的翻倍行情。

新发现二:机构可能在进行频繁且大规模的交易。结合全体投资者净卖出和机构巨量流入流出这2个现象,可以合理推测锁仓机构较少,机构在进行大进大出的波段操作,在本轮行情中扮演了 “行情制造者”与“利润兑现者” 的双重角色。

新发现三:翻倍股的上涨逻辑可能并非价值发现,而是典型的动量交易。高换手率和高成交额(均为市场1.2倍以上)表明,参与者们并非长期持有,而是在频繁换手,都试图在快速的上涨中分一杯羹,并相信会有“更傻”的投资者在更高价位接盘。

新发现四:市场形成了 “单向做多”的共识。融资买入额显著高于市场(1.23倍),叠加融券卖出额却低于市场平均(0.91倍),或许说明需要有效的空头力量来平衡市场、提供流动性,导致股价在买盘的推动下更容易出现快速、陡峭的上涨,但也可能会为未来的暴跌埋下伏笔(因为缺乏空头平仓的缓冲买盘)。

数据来源:2024.9.18-2025.11.19

“戴维斯双击”靓眼,“双杀风险”依旧?

这轮牛市,从何而来?包括货币政策在内的支持显而易见,但更重要的因素,可能是出现了难得的“戴维斯双击”机会。

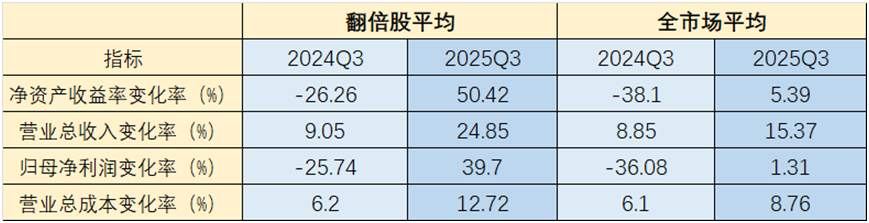

首先,从上市公司业绩上看,如下表所示,包括翻倍股在内,除了营业总成本上升之外,全市场的ROE、营收、净利润等指标,都在2025年三季度大幅反转,且翻倍股实现了远超市场平均水平的爆炸式增长(ROE:+50.42%, 净利润:+39.7%),营收增速高于成本增速,增长质量高。由此可见,就这一批翻倍股而言,这是一轮由业绩“深V反转” 驱动的行情,而非纯炒作。

其次,翻倍股的市盈率变化率 (+49.76%,全市场平均28.79%)与其净利润变化率 (+39.7%)和ROE变化率 (+50.42%)高度匹配,展示了经典的 “戴维斯双击” 过程:公司业绩强劲复苏,同时市场愿意为其未来给予更高的估值,两者共振共同铸就了股价翻倍。但这与高换手率和高成交额所反映的动量交易判断产生了较大的矛盾,因此,需要从业绩角度进一步分析论证。当然,也可能兼具这两个“对立”的特征。

第三,翻倍股的营业总收入变化率 (24.85%)仅比市场平均 (15.37%) 高出约9.5个百分点,但归母净利润变化率 (39.7%) 却比市场平均 (1.31%) 高出超过38个百分点。说明翻倍股的业绩爆发,主要驱动力并非来自营收规模的简单扩张(量变),而是来自于盈利能力的“质变”,实现了惊人的“利润修复”,指向了诸如产品结构优化、成本控制能力增强、费用率下降或毛利率提升等更深层次的管理改善。这方面的证据就是翻倍股的营业总成本变化率(12.72%) 仅比市场平均 (8.76%) 高出约4个百分点,但营收增速却高出9.5个百分点。

另一方面,从股权质押比例变化率看,翻倍股平均-17.84%,全市场平均-16.16%;从限售股比例变化率看,翻倍股平均-26.30%,全市场平均-18.67%。这表明翻倍股的股东(尤其是大股东)在股价上涨过程中正在主动“降杠杆”,可能正在偿还债务,财务结构趋于稳健,这降低了因股价波动引发质押平仓的连锁风险。同时由于限售股比例大幅下降,市场流动性压力变大,产业资本、创投基金等原始股东可以趁股价高企时大规模逢高减持套现。

值得注意的是,翻倍股2025年三季度业绩的惊人增长,是建立在2024Q3极低的基数上的。这种“深V反转”式的爆发性增长能否维持是个大疑问。一旦下个季度增速放缓,无法匹配目前的高估值,就可能面临 “戴维斯双杀” (业绩增速和估值同时下降)的风险。

数据来源:2024.9.18-2025.11.19

翻倍股已经讲述了一个美好的复苏故事,近50%的市盈率扩张,意味着这些股票的估值已经上了一个很大的台阶。未来的投资机会,或许不在于追逐这些已经完成“逆袭”的明星,而在于寻找下一批具有“盈利能力质变”潜力、目前市场预期极低、且产业资本尚未打算离场的“准翻倍股”。同时,对于当前翻倍股,应更关注其盈利高增长的可持续性,而非沉迷于过去的故事。投资是认知的变现。从数据中学习,在规则下交易,方能穿越牛熊,行稳致远。