A股三大指数今日集体重挫,截止收盘,沪指跌2.45%,收报3834.89点;深证成指跌3.41%,收报12538.07点;创业板指跌4.02%,收报2920.08点。沪深两市成交额达到19657亿,较昨日放量2575亿。

行业板块几乎全线下跌,仅船舶制造板块逆市大涨,能源金属、电池、化肥行业、光伏设备、化学原料、有色金属、小金属、采掘行业、电网设备板块跌幅居前。

个股方面,上涨股票数量不足400只,逾30只股票涨停;逾5000只股票下跌,近百股跌停。军工板块表现活跃,久之洋一度20cm涨停,江龙船艇、天海防务逆势大涨。下跌方面,锂电池产业链集体调整,盛新锂能等多股跌停。有机硅概念快速下跌,晨光新材跌停。存储芯片概念持续走弱,德明利、时空科技跌停。

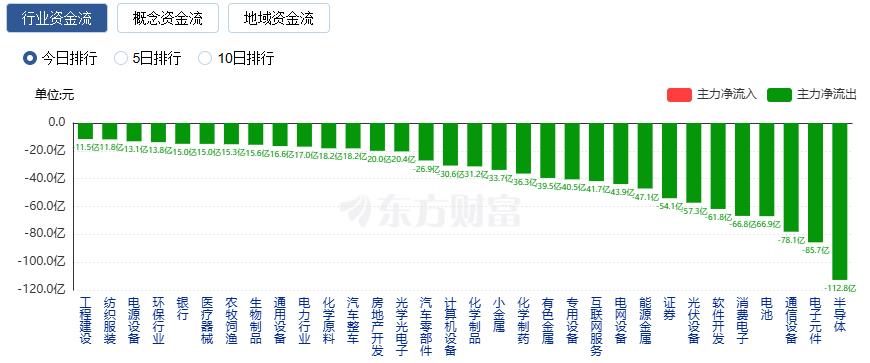

行业资金流向:6.57亿净流入文化传媒

行业资金方面,截至收盘,仅有文化传媒、船舶制造板块资金净流入,其中文化传媒净流入6.57亿。

净流出方面,半导体、电子元件、通信设备等净流出排名靠前,其中半导体净流出112.8亿元。

今日要闻

11月20日,摩尔线程发布首次公开发行股票并在科创板上市发行公告,本次公开发行日期为11月24日,发行价格为114.28元/股,对应的2024年摊薄后静态市销率为122.51倍,高于同行业可比公司2024年静态市销率平均水平。

11月20日,财政部、工业和信息化部联合发布《新能源汽车政府采购需求标准(征求意见稿)》。《意见》明确采购的新能源汽车种类,包括纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池(氢能)汽车。这意味着,燃料电池汽车被纳入政府采购目录。A股中燃料电池相关概念股年内平均涨幅近38%,凯美特气、中材科技、金发科技等个股年内股价翻番。

9月“迟到”非农数据超预期 美联储内部分歧难消 12月降息的可能性继续下降

9月非农数据姗姗来迟,标志着因美国政府停摆导致的官方就业数据空窗期正式结束。虽然时效不足,但考虑到11月非农就业数据推迟至美联储12月政策会议后公布,而9月数据并未消除美联储内部分歧,12月降息的可能性继续下降。

英伟达光环消失!美股遭遇惨烈高台跳水 华尔街全在问:为什么?

美国股市周四创下四月以来最剧烈的盘中反转,尽管盘初随英伟达炸裂财报高开,但基准的标普500指数此后却一路跌至了两个多月来的最低点——与此同时,困惑的华尔街交易员们正抓耳挠腮地琢磨,究竟是什么引发了这波巨震行情?

机构观点

中信建投:证券行业有望迎新一轮上行周期

中信建投研报表示,锚定十五五“提高资本市场制度包容性、适应性”的核心导向,证券行业有望迎来新一轮上行周期,助力金融强国建设。核心驱动来自于三大政策性机遇:一是政策引导资本市场服务新质生产力。科创板、创业板深化改革推动投行升级价值创造力,匹配高科技实体企业全生命周期融资需求,打开投行业务中长期增长空间。二是政策完善长钱长投生态。社保、保险等中长期资金入市渠道持续畅通,借权益产品扩容激活券商资管与机构业务增量,推动行业向配置驱动转型。三是政策推动一流投行培育与国际化相辅相成,中资券商可依托中国香港市场及互联互通政策加速国际业务突破,并购整合将助推行业资源向头部集中,提升头部券商资本实力与国际竞争力。

华西证券:持续看好锂电多环节涨价

华西证券研报表示,国内外储能快速发展,动储需求共振,带动锂电产业链出货有望持续扩大,部分环节供应偏紧,如六氟磷酸锂、VC等产品价格出现明显上涨,行业高景气度得以印证,预计涨价趋势有望扩散至其他环节。前期部分环节供应商盈利能力处于低点甚至亏损,后续随着涨价的落地,预计迎来量利齐升的向上阶段,持续看好储能电芯、六氟磷酸锂/VC&电解液、铜箔、正负极材料、隔膜等环节。

华泰证券:看好煤价中枢企稳后、降息周期煤炭红利逻辑,推荐动力煤龙头

华泰证券研报指出,国家发改委办公厅发布《关于做好2026年电煤保供中长期合同签订和履约监管工作的通知》(发改办运行〔2025〕985号)(简称“2026版”),明确了2026电煤中长协合同形式、定价基准、履约监管方式等。相比2025版本更加市场化的坑口长协合约将有利于稳定履约率,看好煤价中枢企稳后、降息周期煤炭红利逻辑,推荐动力煤龙头。