【导读】美国9月非农数据姗姗来迟,如何影响美联储降息路径?

大家好,关注一下“最新”出炉的美国9月份非农就业数据报告。

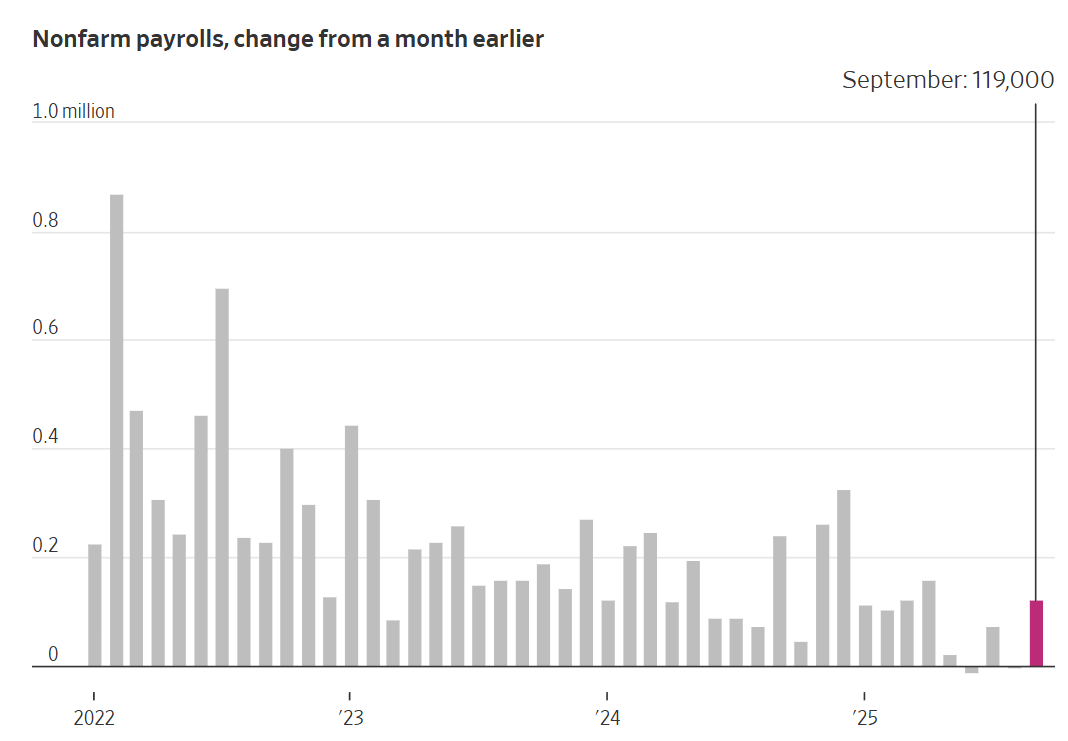

美国9月非农新增就业11.9万人大超预期

受政府关门影响推迟近七周后,美国劳工部发布的报告显示,9月美国就业增长大大出乎预料。

11月20日晚间,美国劳工部周四,经季节性调整后,9月非农就业人数增加11.9万人,是自4月以来最强劲的单月增幅。

这一增幅远高于经济学家此前预期的5万人的增量。

不过,8月非农就业人数被下修为减少4000人,7月的新增就业人数也小幅下修至7.2万人。这意味着7、8两个月合计就业人数较此前报告少了3.3万人。

失业率则由一项单独调查统计得出。9月失业率小幅升至4.4%,原因是近50万人重返或加入劳动力大军。经济学家此前预计失业率将维持在4.3%不变。

尽管报告发布时间大幅延后——原本定于10月3日发布——但这份9月就业数据仍为投资者和政策制定者提供了自政府关门前以来首份有关这一关键经济指标的官方读数。美联储在制定利率决策时,便高度依赖这一报告。

本轮创纪录的政府“关门”自10月1日开始,直到上周才结束,其间几乎暂停了华尔街和政策圈用以衡量经济健康状况的大部分官方经济数据发布。

政府方面也无法完全“补齐空白”。美国劳工部周三表示,将不会公布10月失业率,因为无法采集相应所需的数据。不过,该机构将在12月16日随11月非农就业报告一起公布一项单独调查得出的10月就业增减数据。

这意味着,美联储在12月9日—10日召开下次货币政策会议时,掌握的仍将是相对滞后的就业市场图景。劳工部尚未说明是否会发布10月消费者价格指数(CPI)报告,但白宫此前称,这一可能性不大。

美联储10月会议纪要显示,决策者在下月是否应进一步降息的问题上分歧加大。

会议纪要写道:“与会者在12月会议上何种政策决定最为适当的问题上,表达了明显不同的看法。”纪要还指出,“现有指标与劳动力市场继续逐步降温相一致,尚未出现急剧恶化的迹象”。

9月就业增长主要集中在医疗保健以及休闲和酒店业,制造业、交通运输与仓储业以及商业服务领域则出现下降。

这份“滞后”的报告,显示美国劳动力市场在进入年末前走势仍不均衡。此前的报告曾显示,在“少招工、少裁员”的环境下,就业扩张乏力。此后,一波裁员公告接踵而至,加剧了民众对自身就业安全的担忧。

报告公布后,美股三大指数期货在盘前走高。美元走势反复。而刚刚美股开盘,三大指数全线上涨,纳斯达克指数涨幅超2%。

周四公布的另一项数据显示,截至11月15日当周,美国首次申领失业救济人数降至三周低位。

利率互换市场继续显示,美联储12月降息的可能性不大。最新经济数据出炉后,交易员加大了对美联储降息的押注,但总体仍预计美联储将跳过12月降息。

有分析师表示,这份报告已经是“旧闻”了,考虑到数据的时效性,市场不太可能对这些数字给予太多关注。不过,对美联储来说,可能“不是一件无关紧要的小事”,关键信息是:2025年9月美国就业市场确实出现了反弹,这一点会对美联储产生影响,市场需要对此进行定价。

不过,市场对这份报告的解读存在分化。股市乐见就业人数好于预期,因为这意味着经济基本面依然稳健;而债市则更看重失业率上升和工资增速放缓,这可能让12月降息的预期“勉强维持”。

有分析师称:“今天的就业数据不太可能将天平推向12月降息的一侧。即便如此,12月选择按兵不动也未必是严重失误。尽管低迷的消费者信心凸显了对就业安全的担忧,但当前劳动力市场状况偏软,却远谈不上衰退,这给了美联储喘息空间,可以在掌握足够有说服力的数据后再果断行动。”

高盛资产管理公司的Kay Haigh认为,鉴于失业率所反映出的劳动力市场疲态,12月降息仍在“视野之内”。“偏弱的硬数据叠加接近目标的通胀,预计将成为引导未来政策的主要因素,尽管近期鹰派言论不少。当下的格局有利于鲍威尔在其主席任期(预计于明年5月结束)内继续对劳动力市场采取风险管理式的应对。”

美联储哈马克:降息可能延长通胀高企、放大金融风险

克利夫兰联储主席贝丝·哈马克表示,为支撑劳动力市场而降低利率,可能会延长通胀高于目标的时期,并增加金融稳定风险。

她在周四为克利夫兰联储主办的一场会议准备的发言稿中指出,近期股市上涨和宽松的信贷环境,正在通过鼓励投资者加大风险敞口而推高隐患。

哈马克表示:“为了支持劳动力市场而降低利率,存在拉长这一轮高通胀时期的风险,同时也可能会鼓励金融市场的冒险行为。这意味着,一旦下一次经济下行到来,冲击的幅度可能会比原本更大,对整体经济的影响也会更严重。”

在近期官员言论显示决策层在下一步行动上分歧明显之后,投资者已下调对12月再度降息的预期。美联储10月会议纪要显示,许多官员倾向于在今年剩余时间内维持利率不变。不过,也有“数位与会者”表示,在美联储12月9—10日会议上再度下调借贷成本依然可能是合适的选择。

哈马克此前多次表示,她认为决策者应继续对通胀施加下行压力,将其带回央行2%的目标水平。她曾表示自己不支持10月那次降息,并认为目前也缺乏在12月进一步降息的理由。