“多年来,外界一直强调电力在全球经济中的作用越来越大。如果说去年世界正在快速步入电力时代,那么今年,电力时代已经到来了。”在近日发布的国际能源署(IEA)年度旗舰报告《2025年世界能源展望》(下称《展望》)中,IEA执行主任法提赫·比罗尔如是表示。

今年《展望》基于当前政策情景(CPS)、声明政策情景(STEPS)、净零排放情景(NZE)三大模型,勾勒全球能源未来图景。

在所有情景中,《展望》称,一个普遍趋势是未来几十年全球对能源服务的需求将持续增长,不仅仅在交通出行领域,供暖、制冷、照明及其他家庭和工业用途的能源需求在增加,与此同时数据和人工智能相关服务的需求更是不容忽视。

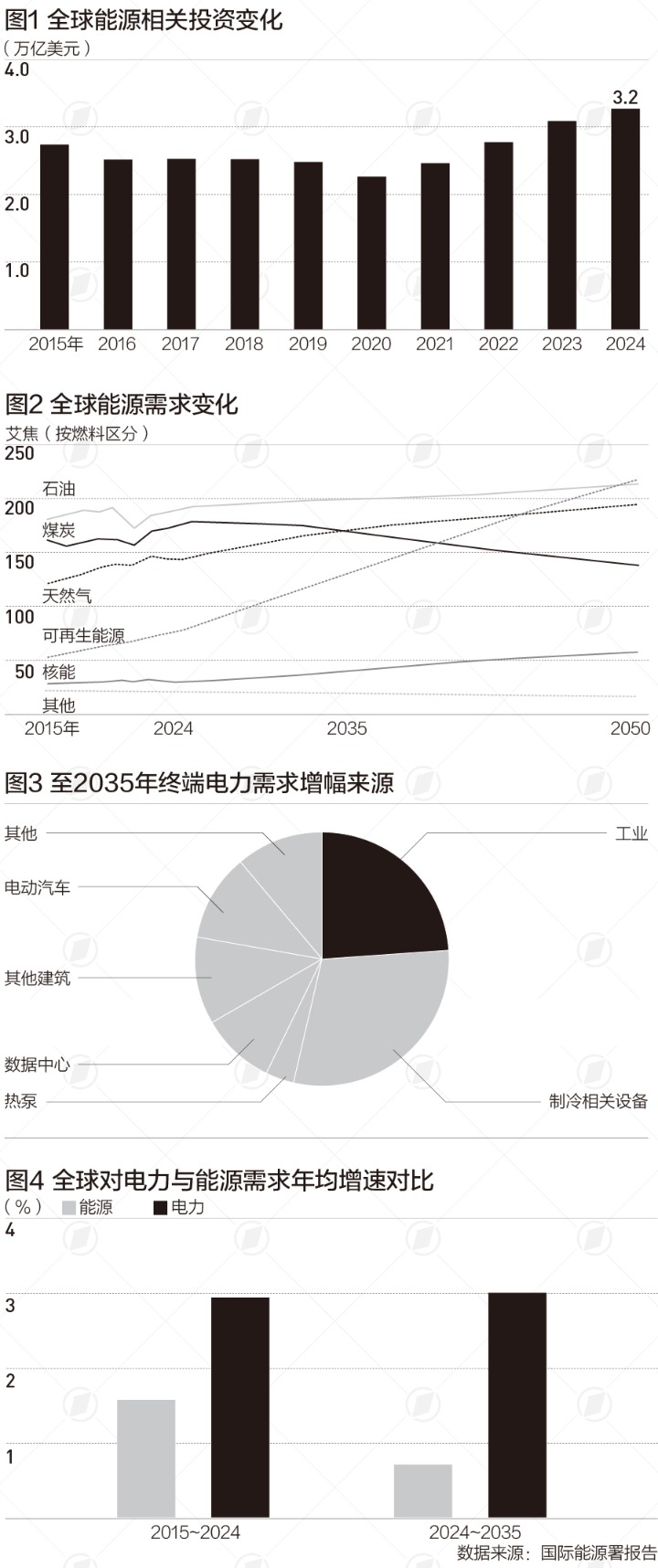

由此,全球能源需求将从目前的654艾焦(EJ)增加到2035年的705艾焦,这一增幅大致相当于欧盟目前的能源需求。投资者也在积极响应这一趋势。IEA数据显示,2025年,全球能源领域的投资总规模约为3.3万亿美元,较2024年增长2%,创历史新高。

在新高的背后,所有预测情景的核心都是电力需求的巨大增长。到2035年,在“当前政策”和“声明政策”情景下,电力需求将增长约40%。

比罗尔强调,与过去十年的趋势不同,当前电力消费的增长不再局限于新兴和发展中经济体。来自数据中心和人工智能的惊人需求增长也在帮助推高发达经济体的用电量。那些说“数据是新的石油”的人会注意到,数字经济发展进程中已出现质的转变。

电力需求激增

就全球能源投资细分领域来看,《展望》的数据显示,化石燃料以外行业的投资占比在迅速上升:对低排放电力、电网、低排放燃料、能效和终端行业的投资在10年前约为1万亿美元,占比不到全球总投资的40%,但到2024年这部分投资规模增加了2万亿美元,占全球总额的60%以上。

在今年的展望中,除了规模创新高,IEA发现了一个新趋势:全球投资者对数据中心的热情,将使得该领域有望获得5800亿美元的投资,超过对石油领域的投资(约5400亿美元)。

同时,《展望》显示,数据中心和人工智能带来电力需求爆炸式增长,这些主要集中在发达经济体和中国。2024年之前,全球电力需求增幅维持在年均3%以下;2024年增幅超过了4%。自2015年以来,中国电力需求占全球的2/3。与此同时,印度、中东以及部分南亚国家的需求也在显著上升。IEA认为,这反映出上述经济体向电气化转型的速度在加快。

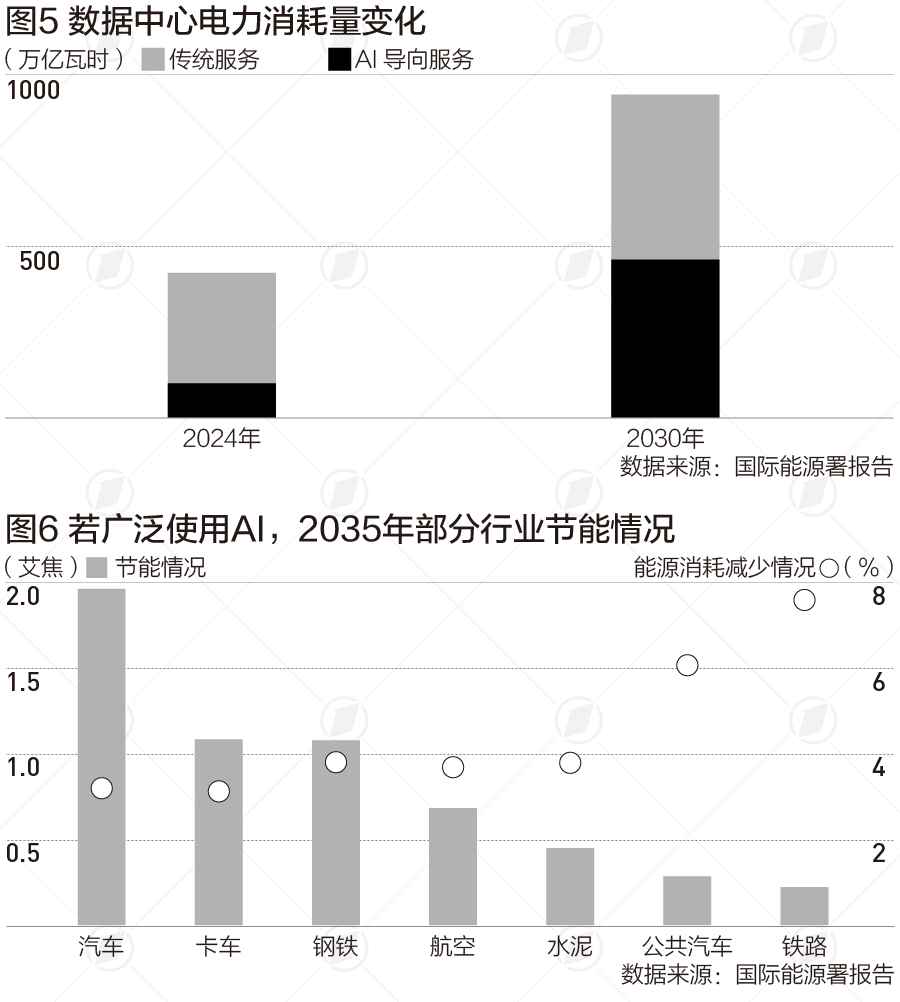

在数据中心快速扩张的推动下,到2030年,人工智能(AI)优化服务器的用电量将增加5倍。这将直接推动2030年全球数据中心的用电量在当前基础上翻一番。尽管数据中心扩张速度很快,并将在2024~2030年加剧,但其用电需求只占全球的10%左右,更多需求来自工业领域、电动汽车等。

IEA分析表明,到2035年,若广泛采用AI相关的解决方案,能源部门则有可能将全球运输和工业部门的效率提高3%~10%,将整体节能13.5艾焦,相当于当前印尼整体的用电需求。

电力需求激增,电从哪儿来?《展望》显示,风能、太阳能和核能等可再生能源发电量预计将满足激增的电力需求。其中,以太阳能光伏为代表的可再生能源需求增速最快,中国将维持其全球最大可再生能源市场的地位;同时,核能有望复苏,预计到2035年,全球核电装机容量至少将增长三分之一。

在传统能源方面,IEA认为,全球石油和天然气供应总体充足。在“当前政策情境”下,到本世纪中叶,全球石油需求将达到每日1.13亿桶,较2024年水平增长约13%,增长动力主要来自航空、卡车运输和石化行业。

电网等基础设施投资滞后

在勾勒全球能源新趋势的同时,与往年《展望》相比,今年“能源安全”议题被放在关键位置。IEA指出,面对近些年来不断涌现的价格波动、供应链中断、地缘政治冲突、气候极端等因素,能源系统的韧性正受到考验。

虽然只占全球当前最终能源消费的约21%,但由于电力服务在全球经济活动中占比超过40%,且电力需求的增长速度远远领先整体能源实际使用量,凸显了安全且可负担的电力供应的重要性。

《展望》分析认为,电力时代,“能源安全”的关键问题在于新建电网、储能及其他电力系统灵活性设施的部署速度。目前部分环节进展滞后:自2015年以来,发电领域投资激增近70%,但电网年度投资增速不足其半。

IEA预计,未来10年,超过85%的新增数据中心容量将分布在美国、中国与欧盟,很多新建的数据中心往往倾向于选址在原有的数据集群附近,就进一步加剧了本已拥挤的电网负担。此外,与电力设备相关的核心部件供应链已开始承压。比如,被视为“电网心脏”的变压器交付积压就在加剧,这无疑将直接影响数据中心建设的基础设施部署。

同时,对电网、电池和电动汽车至关重要的关键矿产,存在市场高度集中的情况。在20种与能源相关的战略性矿产中,单一国家在19种矿产的提炼中占据主导地位,平均市场份额约70%。截至2025年11月,超过一半的战略性矿产受到某种形式的出口管制。

此外,IEA调查显示,全球仍有约7.3亿人无法获得电力供应,并且气候风险日益加剧。比如,在非洲、南亚等地区,偏远农村和欠发达社区的电力覆盖率不足50%,而极端天气事件导致的停电频率较十年前上升了40%。这些都将直接影响工业生产、医疗服务和数字基础设施的稳定运行。

IEA分析认为,当前全球经济复苏乏力,叠加此前全球能源危机的后续影响,许多发展中国家债务负担居高不下,直接限制了能源基础设施建设的资金投入;其次,国际社会对能源普及项目的援助力度不断减少,削弱了欠发达地区推进电力覆盖的能力;第三则是部分地区人口增长速度超过电气化速度,尤以撒哈拉以南非洲最为突出。这也进一步扩大了“无电人口”规模的缺口。

“当我们审视近几十年来能源世界的发展进程时,就会发现,从未有如此多的燃料和技术同时面对当前复杂、紧张的能源安全局势。”比罗尔说道,“能源安全是许多政府的首要任务和重心,其应对措施需要考虑与其他政策目标——可负担性、可及性、竞争力和气候变化——可能产生的协同效应,以便权衡。”