A股三大指数今日集体回调,截止收盘,沪指跌0.40%,收报3931.05点;深证成指跌0.76%,收报12980.82点;创业板指跌1.12%,收报3042.34点。沪深两市成交额17082亿,较昨日小幅缩量177亿。行业板块涨少跌多,能源金属、水泥建材、银行板块涨幅居前,美容护理、电池、船舶制造、煤炭行业、食品饮料、教育、采掘行业、旅游酒店、光伏设备、商业百货板块跌幅居前。个股方面,上涨股票数量超过1400只,近50只股涨停。

11月19日晚间,中金公司、东兴证券、信达证券发布《关于筹划重大资产重组的停牌公告》,三家公司正在筹划由中金公司通过向东兴证券全体A股换股股东发行A股股票、向信达证券全体A股换股股东发行A股股票的方式换股吸收合并东兴证券、信达证券。这是继国泰君安合并海通证券后,券业又一起由头部券商主导的大型并购,若以三家券商财务数据简单相加,资产总额将超过1万亿元。同时,此次合并也是汇金系券商整合迈出第一步,也是券商对监管层打造一流投行、推动行业整合政策的直接呼应。

中金公司表示,本次重组有助于加快建设一流投资银行,支持金融市场改革与证券行业高质量发展。通过重组各方能力资源的有机结合、优势互补,力争在合并后实现规模经济和协同效应。华泰证券指出,本次汇金系券商并购整合,与此前的上海国资旗下国泰君安和海通证券换股合并,共同表明证券行业进入以头部券商整合驱动竞争格局重塑的新时代。

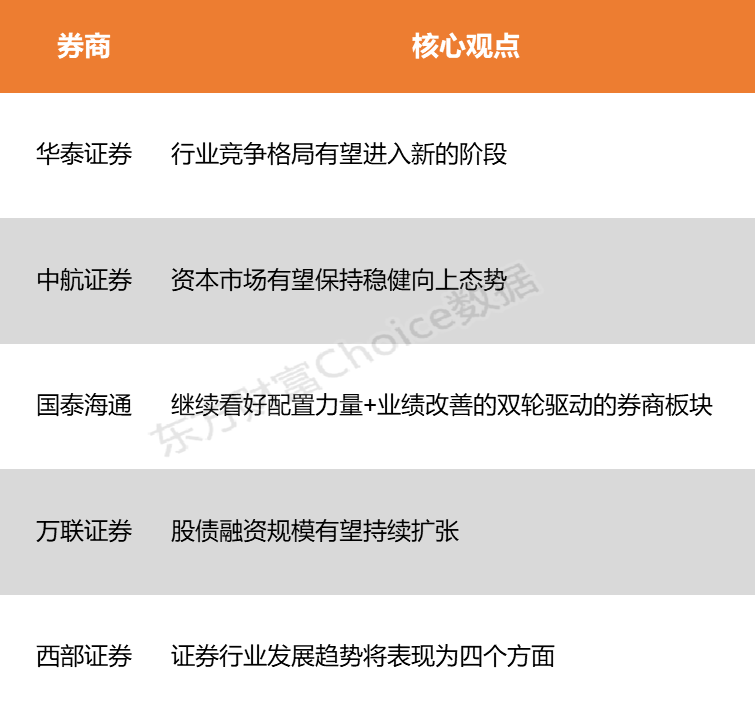

华泰证券:行业竞争格局有望进入新的阶段

本次汇金系券商并购整合,与此前的上海国资旗下国泰君安和海通证券换股合并,共同表明证券行业进入以头部券商整合驱动竞争格局重塑的新时代。两大并购案的实质都是对监管层建设金融强国、打造一流投行号召的积极响应,通过加速资本集中、优化资源配置,构建具备国际竞争力、能有效平衡功能性和盈利性的行业引擎。这将显著增强证券行业的头部集中趋势,推动行业竞争格局进入新的阶段,即从过去的一超多强向寡头竞争+特色发展的格局演变,同时也将倒逼其他同业重新评估自身的战略定位和生存空间。

中航证券:资本市场有望保持稳健向上态势

展望全年,资本市场有望保持稳健向上态势,券商业绩增长的可持续性增强,板块估值修复潜力较大。在市场持续回暖背景下,自营业务收入有望延续增长,为整体业绩提供稳健支撑。预计2026年市场成交额仍将维持活跃,叠加佣金及费率下调压力逐步缓解,传统经纪及两融等信用业务收入有望保持高位。此外,在低利率环境与权益市场向好的双重驱动下,居民财富配置正加速向权益类资产转移,为券商财富管理与资产管理业务注入新动能。中航证券进一步强调,当前监管层明确鼓励证券行业整合。在推动行业高质量发展的政策导向下,并购重组已成为券商实现外延式发展的关键路径。此类整合不仅有助于提升行业整体竞争力、优化资源配置,还将促进市场健康发展,并通过提高行业集中度形成规模效应,为打造世界一流投行奠定基础。

国泰海通:继续看好配置力量+业绩改善的双轮驱动的券商板块

今年以来,机构因固收资产收益率下行从而系统性增配权益资产,中长期资金入市带来的财富效应,将接续带动居民资金入场,叠加三季报业绩普遍高增,后续业绩有望逐步释放,继续看好配置力量+业绩改善的双轮驱动的券商板块。

万联证券:股债融资规模有望持续扩张

当前政策从多维度发力,夯实市场内在稳定性,权益市场长期向好趋势明确。在现代化产业体系建设过程中,传统产业优化升级与新质生产力发展将催生大量投行业务增量。叠加近期政策反复强调提升市场包容性与适应性,股债融资规模有望持续扩张。

西部证券:证券行业发展趋势将表现为以下四个方面

展望2026年,证券行业发展趋势将表现为以下四个方面。第一,增量资金持续入市下预计券商财富管理维持高景气。监管积极推动以保险资金为代表的中长期资金持续流入资本市场,赚钱效应下主动权益基金和居民资金净流入或继续扩张,2026年A股市场的成交中枢或将继续维持高位。成交继续活跃下券商经纪和两融均将明显受益,赚钱效应加强或将推动资管业务景气回升。第二,指数向上突破下预计券商权益自营重要性继续提升。2025年股牛债熊下券商自营表现持续优异,但不同券商呈现明显分化;虽然目前券商方向性权益配置比例不高,但主动投资+量化做市+衍生品+私募另类相关的泛权益资产仍明显受益于权益市场的改善。我们认为2026年行业对权益投资的重视程度或将继续增加,投资收入仍是影响业绩的关键因素。第三,互联互通加深驱动券商投行修复+国际业务快速发展。2025年内地和中国香港市场的互联互通持续加深,资产资金南下趋势明确。截至2025年9月末,港股市场的南向资金占比提升至25%;2025年前三季度港股市场IPO规模为1883亿港元,其中A股上市公司赴港上市规模占比高达71%。在两地资本市场互联互通进一步深化下,一方面中资券商在港股排队项目丰富,“十五五”建议稿鼓励积极发展直接融资,预计2026年上市券商投行净收入将进一步修复;另一方面国际业务已经成为头部券商发展的重要引擎之一,重视程度不断提升。第四,行业供给侧改革或将延续,行业集中度继续提升。虽然2025年新增并购节奏减缓,但监管政策指导下行业供给侧改革趋势延续,行业并购重组或会继续发生。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)