11月18日,据北交所官网,天康制药股份有限公司(下称“天康制药”)收到第二轮问询函,公司今年前三季度业绩继续下滑、应收账款高企、产能利用率低仍计划扩产等情况受到监管层的进一步关切。

招股书介绍,天康制药是上市公司天康生物的子公司,主要从事兽用生物制品研发、生产、销售及技术转让和服务业务,产品线涵盖猪用疫苗、反刍用疫苗、禽用疫苗、检测试剂等兽用生物制品。

客户方面,除各省(自治区、直辖市)、市、县的政府采购外,公司已与国内大型养殖企业如牧原股份、温氏股份、新希望、德康农牧、优然牧业、中粮家佳康、正大股份等建立了良好的战略合作关系。

业绩连续两年承压

前三季度营收净利双降

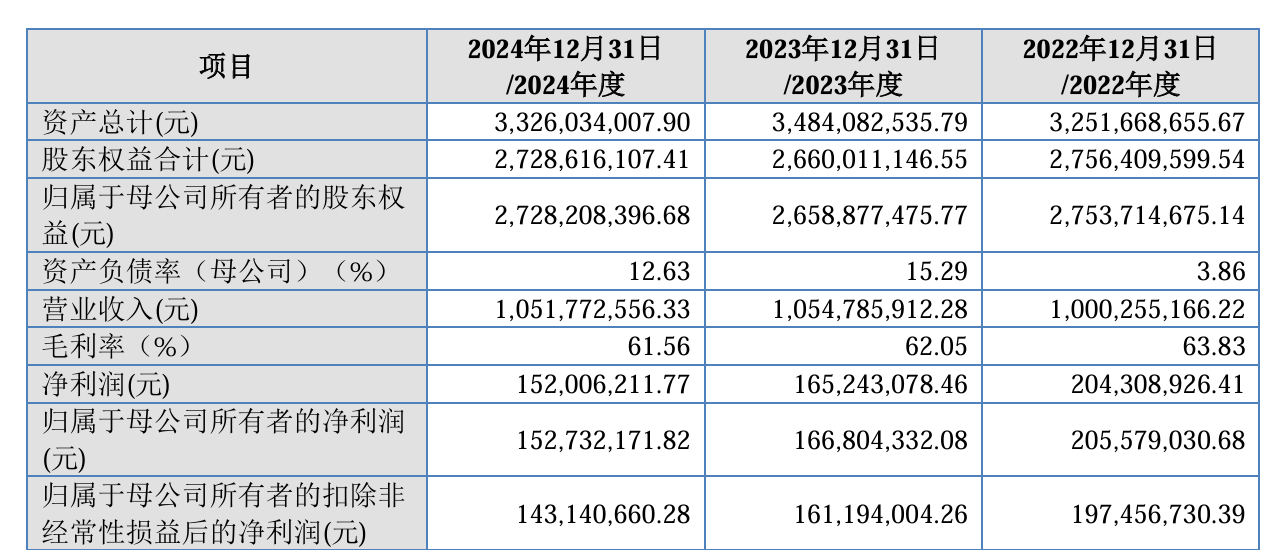

2022年至2024年(下称“报告期”),天康制药营业收入分别为10亿元、10.55亿元、10.52亿元;归母净利润分别为2.04亿元、1.65亿元、1.53亿元;扣非净利润分别为1.97亿元、1.61亿元、1.43亿元,近两年度分别同比下滑18.36%、11.20%。

2025年1-9月,公司营业收入、净利润分别同比变动-20.49%、-42.44%,同行业可比公司营业收入、净利润分别平均同比变动1.60%、49.06%。

根据问询回复,受“先打后补”政策以及市场竞争激烈等影响,公司最近三年政采模式收入持续下降,直销模式收入整体增长,毛利率下降。

监管层要求,结合产品类别及销售模式等,进一步说明公司收入、净利润等业绩指标变动与同行业可比公司存在差异的原因;结合期后产品销售价格变动趋势等,进一步说明各类销售模式是否面临客户持续降价、毛利率持续下滑风险,并进行充分的风险揭示。

此外,说明2025年以来下游行业(猪/反刍/禽类等)周期性变化及最新行业政策,主要产品的市场竞争情况等,进一步分析是否存在业绩大幅下滑风险,并完善相关风险揭示和重大事项提示。

对政采客户未约定信用期

应收账款回款风险受关切

招股书显示,报告期各期末,公司应收账款账面净额分别为3.38亿元、3.77亿元和3.64亿元,金额较大,占各期资产总额的比例分别为10.40%、10.70%和10.95%。

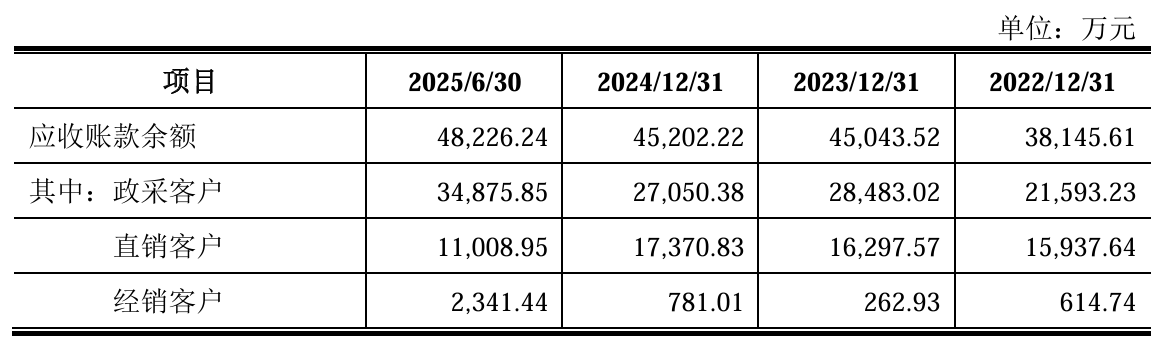

2025年6月末,公司应收账款余额4.82亿元,其中政采客户占比72.32%,公司对政采客户未约定信用期,直销、经销客户逾期金额为4280.79万元。截至2025年8月末,公司期末应收账款的回款比例为14.92%。

监管层要求,说明截至目前应收账款的期后回款情况,公司针对应收账款的具体催收措施及有效性,是否存在无法收回风险,并进行充分的风险揭示。

同时,说明各期末政采客户以及涉及“先打后补”经销商的应收账款余额及占比、账龄分布、平均回款周期及变化趋势,并结合各期信用减值损失情况,进一步分析应收账款余额持续增长对净利润、营运资金的影响。

整体产能利用率低

扩产必要性被追问

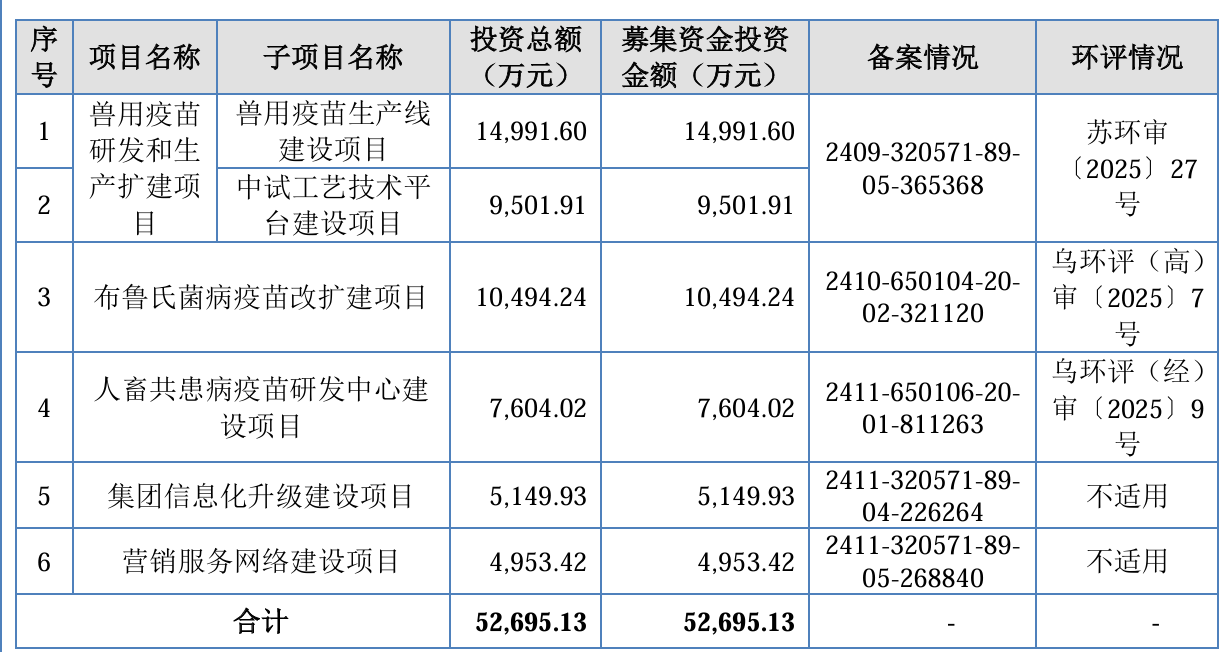

招股书显示,天康制药本次IPO拟募集资金5.27亿元,其中兽用疫苗研发和生产扩建项目募资1.28亿元,布鲁氏菌病疫苗改扩建项目募资1.05亿元。

根据首轮问询回复,公司布病疫苗现有产能1.5亿头份,报告期内该产品的产能利用率分别为36.02%、43.72%、44.44%、34.61%。布病疫苗改扩建项目达产后,可实现布病疫苗生产能力2.764亿头份,预计每年实现年收入8218.51万元、净利润2591.25万元。

二轮问询直接指出,报告期内,天康制药整体产能利用率较低,2025年上半年,主要产品灭活疫苗、活疫苗的产能利用率进一步下降;同时,苏州生产基地于2025年投产,在报告期内未纳入计算产能。

对此,监管层要求,结合公司各类主要产品、募投产品在生产旺季产能紧张的具体情况,将苏州生产基地产能纳入计算后以及募投项目达产后的预计产能利用率情况等,进一步说明在整体产能利用率较低的情况下进行募投扩产的必要性与合理性。

更重要的是,说明公司对新增产能是否有足够的市场消化能力,拟采取的新增产能消化措施及其有效性,并进行针对性风险提示。