白酒“老二”要跨界了。

11月17日,企查查显示,近日,四川普西智能装备有限公司(下称,普西智能)成立,注册资本2500万元,经营范围包含:智能机器人的研发;智能机器人销售;人工智能硬件销售;人工智能应用软件开发;人工智能行业应用系统集成服务等。

股权穿透显示,普西智能的控股股东为五粮液集团全资子公司四川省宜宾普什集团,持股比例51%,第二大股东为西井科技,持有34%的股份。后者在无人驾驶商业应用、集装箱物流人工智能全局化等领域领跑市场,业务已遍及海内外80余个节点。

“与知名AI企业合作进军机器人领域,对于酒企来说是一种明智做法。”某头部券商白酒行业分析师表示,“资金储备丰富的头部酒企选择跨界AI,与其说是未雨绸缪,不如说是白酒下行大周期的倒逼。”

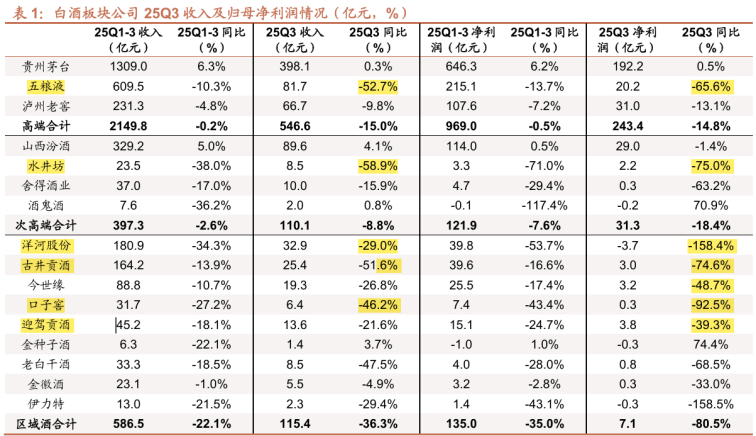

事实上,在白酒行业深度调整的大周期下,白酒“老二”五粮液的日子也不好过。今年第三季度20亿的净利润,落后于泸州老窖(31亿)和山西汾酒(29亿),退居行业第四名。

数据显示,今年前9个月,五粮液营收609.45亿元,同比上年少挣70个亿,归母净利润215.11亿元,降幅约14%;其中,第三季度的营收与归母净利润同比分别大降53%和66%,创下上市20多年来单季度的跌幅之最。

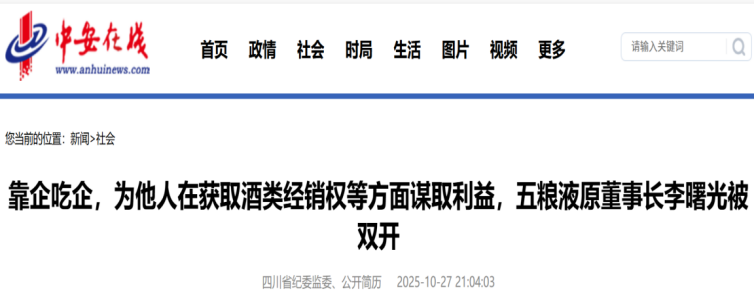

与此同时,五粮液原董事长李曙光被“双开”还引发了市场对其内部治理隐患的担忧。

如今,飞天茅台批价逼近1600元,白酒市场终端销售遇冷的当下,跨界追AI机器人热点的五粮液,又能否走出酒企多元化的样板?

白酒“老二”业绩腰斩

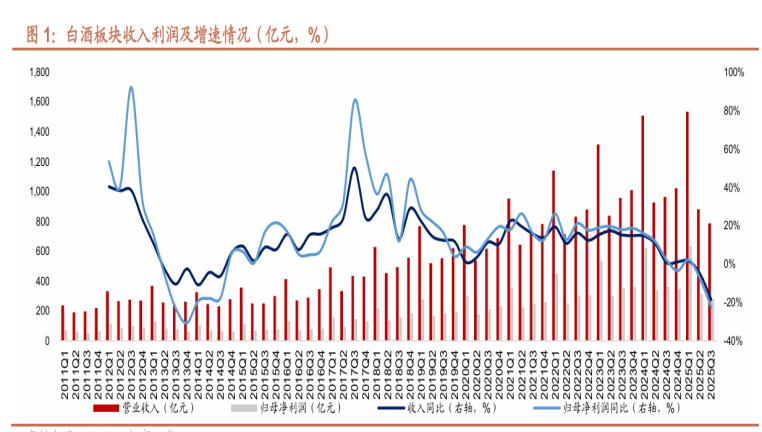

2025年第三季度,白酒再一次陷入行业深度调整的“时刻”。

据券商研报统计,2025年第三季度白酒行业整体营收787亿元,同比下降18.4%,超过白酒上一轮调整周期(2012-2015年)的任何一个季度。

相对于过去的一年多时间,今年第三季度出现的一个“突变趋势”是头部酒企开始扛不住了——白酒“老二”五粮液业绩“暴雷”,这多少有点超乎市场的预期。

数据显示,第三季度,五粮液实现营收81.7亿元,同比下降53%,在16家A股上市白酒企业的增速排名倒数第二。

同期,归母净利润20.2亿元,同比下降66%,在16家A股上市白酒企业的增速排名倒数第五。

值得一提的是,第三季度五粮液仅20亿元的归母净利润尚不及泸州老窖与山西汾酒的水平,后两者当季的归母净利润分别为31亿元与29亿元,自此五粮液净利润规模从行业第二掉至第四。

泸州老窖、山西汾酒都能在第三季度稳住阵脚,为何五粮液却“马失前蹄”呢?

抛开“行业处在深度调整期,市场有效需求恢复不及预期”这些场面话不言,《产业资本》认为,“五粮液核心大单品‘普五’价格的长期倒挂与渠道库存高企”才是核心原因。

其中,大单品“普五”价格的长期倒挂已成行业共识。“普五”所在的“五粮液系列”产品中长期为公司贡献了近八成营收。但这个支撑五粮液业绩的“压舱石”在行业需求收缩,飞天茅台持续降价的背景下,逐渐失速。

据大湾区酒价数据,今年中秋前夕,第八代“普五”平均售价跌至911元,低于高度国窖1573的97元,后者批价一直不及“普五”。考虑到2024年2月五粮液曾将“普五”出厂价调至1019元,不考虑渠道返利等因素,每卖一瓶“普五”经销商可能会亏损近百元。

为了降低“普五”价格倒挂对整个公司的伤害,五粮液因此推出了针对性政策——“经销商可以选择不打款,而是去市场上收货,再转码销售,此举可算进2025年的合同任务量中”。

这一政策或许是拖累五粮液业绩的直接因素。因为让贡献其营收超五成的经销商放宽打款,导致其失去业绩支撑。

这一点从合同负债数据中也能体现出来——第三季度末五粮液合同负债为92.68亿元,较2025年初的116.90亿元下滑20.73%,降幅位居三大高端白酒之最。

但目前困扰市场的是,尽管五粮液放宽了经销商的打款要求,其渠道库存仍然处于高位状态。此前有媒体报道称,“‘普五’上半年渠道库存周期介乎5-6个月,远超2-3个月的健康线”。对此,《产业资本》特向五粮液求证却未获回复。

前高管被查或暴内控隐患

据四川省纪委监委10月27日消息,五粮液原董事长李曙光因“靠企吃企,为他人在获取酒类经销权等方面谋取利益”遭双开。

具体案情显示,李曙光违纪违法的现象不仅有对抗组织审查、搞迷信活动等明显违背组织纪律的行为,更存在许多公器私用的行为。

比如“利用职务上的便利,将本单位的盈利业务交由自己的亲友经营;利用职务上的便利,为他人在承揽项目、获取酒类经销权等方面谋取利益并收受特别巨大数额财物”等。

其中,“利用职务便利,为他人在获取酒类经销权等方面收受特别巨大数额财务”的违法行为被认为发生在其担任五粮液董事长期间。

公开信息显示,李曙光担任五粮液董事长的期间为2017年3月-2022年1月,担任这一岗位的时长接近5年。

这期间,李曙光经营五粮液的成绩可圈可点,比如其掌舵的五年中将五粮液营收从245亿元做到662亿元,年化增速为21%。归母净利润从约68亿元增至25亿元,年化增速超过29%。尽管这些耀眼成绩有“白酒消费升级”的阶段性趋势加持,但李曙光二次创业的改革功不可没。

但这些都不能作为其“违法违纪”的筹码。相反,李曙光的“带头作案”恰好折射出五粮液内部的治理缺陷。试想一下,董事长为中饱私囊将五粮液经销权转交给其认定的经销商,这不仅破坏了五粮液日常运营的合规性,还透支了公司的长期健康。

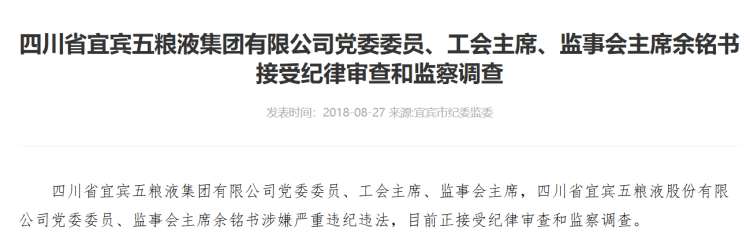

值得一提的是,李曙光并非五粮液体系内唯一落马的高管。

早在2018年,五粮液第一大股东宜宾市国有资产经营有限公司(2021年更名为宜宾发展控股集团有限公司)前后两任董事长张辉、余铭书以及副总经理唐益等也均栽在了违法违纪上。

其中,张辉涉嫌“干预插手五粮液系列酒经销权,并因此收受巨额贿赂”以及“存在非法侵占、违规收受五粮液酒等问题”被双开。余铭书与唐益则涉嫌受贿与违规接受礼金遭双开。

在前车之鉴的背景下,李曙光的顶风作案,这不仅反映出“五粮液系列”经销权定夺是高管违法违纪的频发区,还折射出五粮液不仅在内部缺乏对董事长的监督,在外部也缺乏对控股股东的规范与治理漏洞。

尽管早在张辉、余铭书事发后,五粮液启动了一系列针对合规经营的整治与改革,但李曙光最近的“出事”反映出这些动作仍需加强。

主动出清库存?

三季度,五粮液业绩的“暴雷”尽管让市场大跌眼镜,但从长远来看又何尝不是一次风险出清的“否极泰来”呢。

市场走势也验证了这一逻辑。在五粮液三季报刚发布之际,公司股价累计跌幅接近3%,但目前这一失地已被收复。

尤为重要的是,五粮液通过这次的主动出清库存,有效抑制了大单品“普五”的继续降价。据《产业资本》统计发现,今年“双11”期间,五粮液52度第八代“普五”的零售价基本都在850元以上,高于52度国窖1573的827元。

至少说明了三季度五粮液不强制经销商打款的政策,有效消化了“普五”的一些渠道库存。再叠加“普五”的收藏属性不及飞天茅台,其社会库存的压力也会小很多。

在《产业资本》看来,这样一次主动的风险出清或为五粮液后续业绩的止跌企稳打下了基础。

除此之外,五粮液固有的品牌、渠道、产品优势等根基丝毫未变,加上低度酒的起势与100亿大红包的加持,五粮液整体仍可处于“瑕不掩瑜”的状态。

首先,高度“普五”是继飞天茅台之后的行业第二大白酒大单品,也是高端浓香酒之王,其年度收入规模逼近500亿元,是高度国窖1573的近2.5倍,这一悬殊差距短期内不可能被颠覆。

其次,五粮液的品牌力足够强大。正如酒评届专业人士所言,就算高度国窖1573的产品力不输高度“普五”,但后者在高端商务场合的流通性要明显强于前者,这背后的支撑力就是五粮液强大的品牌力。

再次,五粮液在渠道直营化的进程也遥遥领先。公开数据显示,截至今年上半年,五粮液与茅台是行业唯二直销收入占比超过40%的两家酒企,其余头部酒企的直营收入占比不足10%。高占比的直营收入让五粮液拥有更高的市场支配权。

最后,五粮液在最近低度酒的市场热潮中也未落下风。据10月29日五粮液官方透露,其象征年轻、时尚化的战略产品——“29五粮液·一见倾心”上市仅60天,销售额突破1亿元。且销量主要源于线上直营,是真实的C端需求而非渠道压货。

这意味着,五粮液抢到了在低度酒的船票。

与此同时,为稳定投资者的信心,五粮液在发布三季报之际还公布了一项100亿元(含税)的中期现金分红计划。这一分红计划让五粮液的年化股息率逼近4.8%,为投资者增加了一个安全垫。

尽管五粮液本身还有一些瑕疵:比如渠道库存大、“普五”价格长期倒挂、内控隐患等,但好在公司已经意识到了风险并及时出清。

显然,这是一个积极的信号!