国内首份汇集注册分析师观点的复盘日报。

AI摘要:A股震荡下资金偏好 “高切低”,机构建议聚焦内需消费与新基建机遇。纺织服装板块走强,10月零售额同比增6.3%,行业复苏态势有望巩固。华为Mate80系列11月25日发布,将首发麒麟9030与主动散热技术,鸿蒙生态也成布局重点。

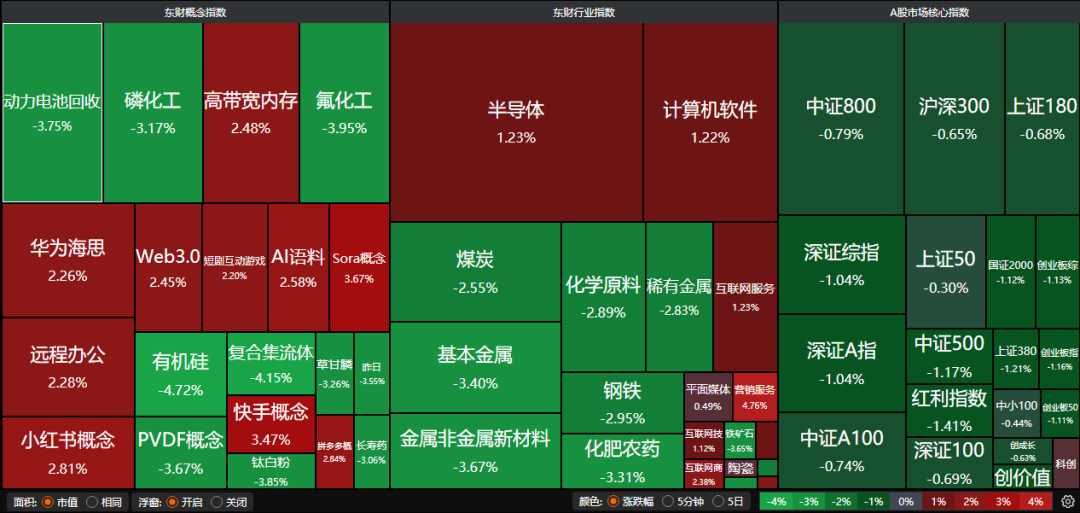

昨日三大指数集体回调,沪指跌0.81%,收报3939.81点;深证成指跌0.92%,收报13080.49点;创业板指跌1.16%,收报3069.22点。沪深两市成交额19261亿。行业板块多数收跌,互联网服务、文化传媒、教育板块涨幅居前,煤炭行业、电池、钢铁行业、化肥行业、能源金属、航运港口、有色金属板块跌幅居前。

1、聚焦内需新机遇

国泰海通:聚焦内需新机遇

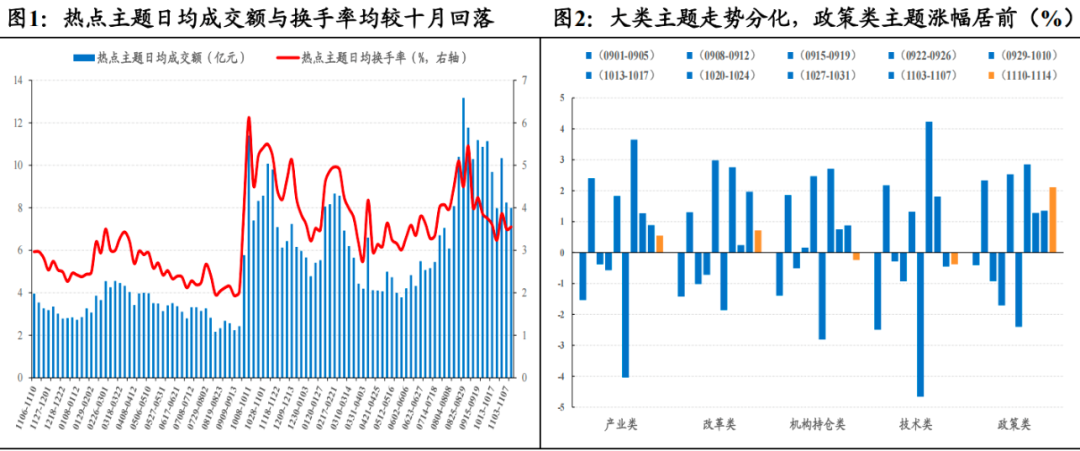

短期市场在总量层面缺乏预期锚点,交易方向依赖自下而上结构性变化,主题轮动加快前期大涨主题易出现回调,风格均衡下低位消费/红利主题成为资金选择。本期看好内需消费新机遇与区域经济新格局,关注AI/机器人/创新药年底修复。

中信建投:关注高低切机会

沪指围绕4000点反复震荡,成长板块调整较多,消费风格有所反弹。当前处于三季报披露过后业绩与政策真空期,市场受风偏影响较大,波动环境下AH均表现“高切低”特征。

中邮证券:关注消费、新基建

站在当前时点,完成全年经济增长目标的难度降低,年内宏观政策加码必要性减弱。然而外部错综复杂的局势趋于长期化,短期外需改善空间有限,扩大内需仍是稳定经济的关键抓手,其中,服务消费有望成为支撑消费增长的核心方向;新型基础设施建设或成为未来投资领域。

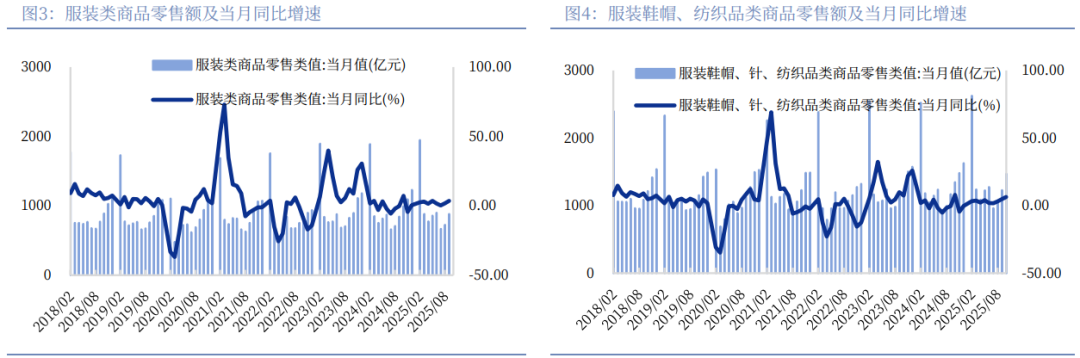

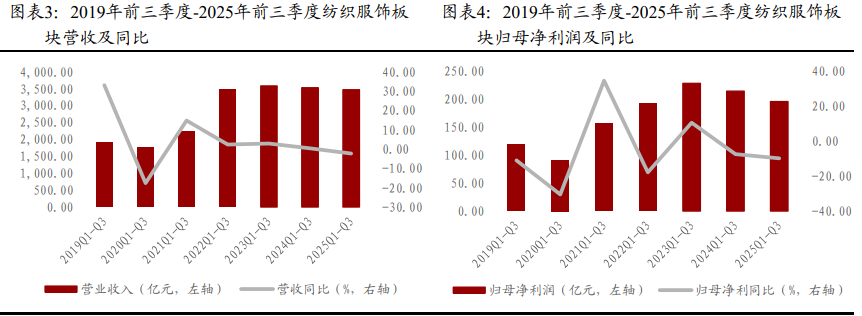

2、纺织服装板块多股涨停

中国银河:行业复苏有望进一步巩固

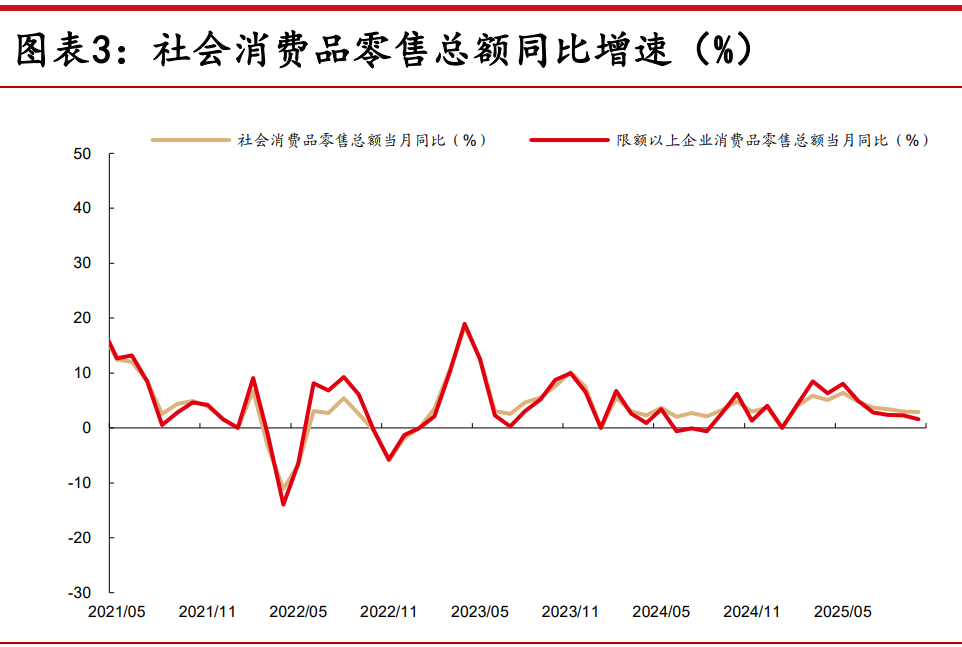

服装零售稳步增长,行业韧性逐步凸显:10月单月服装零售额1471亿元,同比增长6.3%,增速环比提升1.6pct,显著跑赢社零增速3.4pct,服装消费已呈现企稳复苏态势。展望后续,冬季换季刚需及年末圣诞、元旦节日消费将持续发力,服装社零有望延续增长势头,进一步巩固行业复苏态势。

万联证券:业绩仍待恢复

展望后市,1)纺织制造:随着关税风险落地和下游需求的逐步修复,各类订单情况有望改善,建议关注具备成本和规模优势的上游纺织制造企业;2)服装家纺:受益于下游需求回暖,品牌力较强的服装家纺企业业绩有望持续修复。

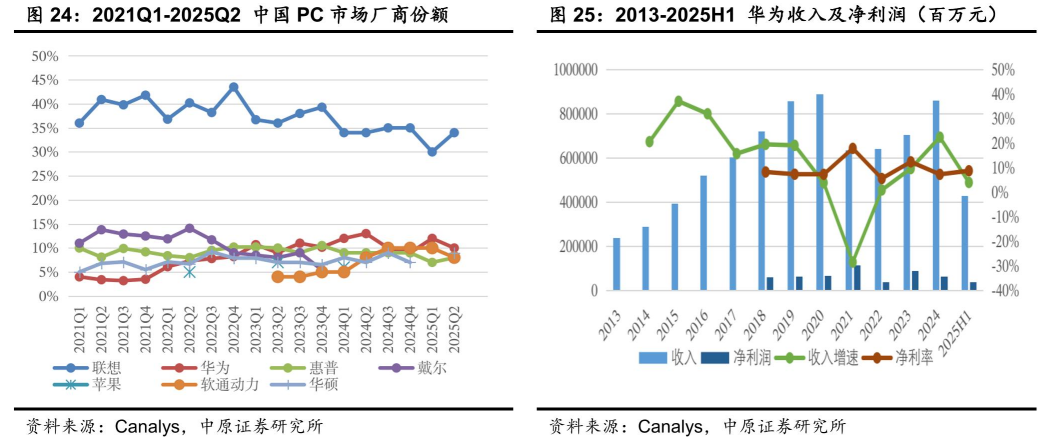

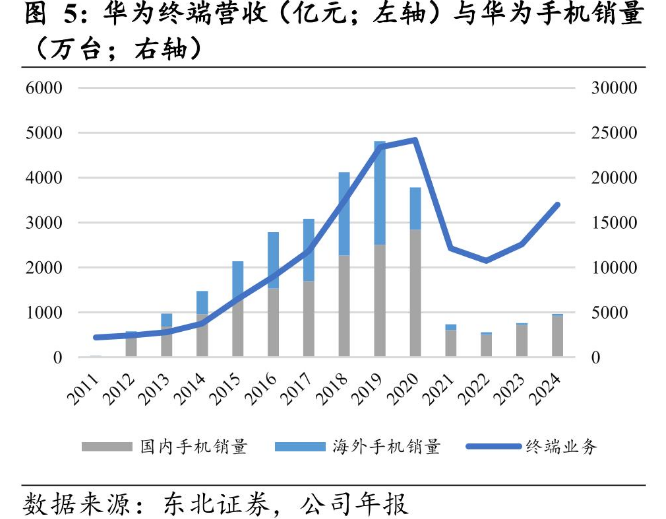

3、华为Mate80系列发布在即

华为官宣将于11月25日14:30举行新品发布会,届时将发布华为Mate 80系列、Mate X7及多款全场景新品。11月17日,华为常务董事余承东在微博发布海报时,其微博后缀显示为来自华为Mate 80 Pro Max,这意味着华为Mate 80系列将在命名策略上进行调整,把原本超大杯的Pro+变更为Pro Max。此举也显示出华为在命名上与苹果直接对标的态度。

东北证券:华为引领主动散热浪潮

华为年度旗舰机Mate80系列有望于11月正式发布,涵盖标准版Mate80、Mate80Pro、Mate80Pro+以及顶配版Mate80RS非凡大师。伴随着麒麟9030的全球首发,高配版机型有望首次搭载微型风扇,内置于摄像头模组内部,充分释放芯片性能。在AI的驱动下,终端设备需要处理的数据量越来越大,更强的性能也意味着更高的发热量。我们看好华为作为科技创新的领头羊,有望推动主动散热的渗透率迅速上升。

中原证券:

鸿蒙是华为当前重点投入和发展的方向之一。2025 年初孟晚舟提出未来三年华为要与经济规律逆周期,加大战略纵深投入,错位发展,在根技术上压强式投入。她还表示鸿蒙生态处于量变到质变的关键历史节点,华为将围绕鸿蒙、鲲鹏、昇腾、云计算等业务,面向生态伙伴开发平台能力。