11月17日,据北交所官网,温州益坤电气股份有限公司(下称“益坤电气”)回复首轮问询函,公司两大产品产量走低的原因、外销占比大幅下滑、大手笔分红后补流的必要性等受到监管层的关切。

招股书介绍,益坤电气是一家专注于轨道交通和电力系统领域绝缘、过电压保护及在线监测综合解决方案的企业,主要产品包括避雷器、绝缘子、熔断器和在线监测装置及系统等,是中国中车、国铁集团、中国中铁等轨道交通龙头企业长期合作供应商。

两大产品产量走低

存在共用生产设备情况

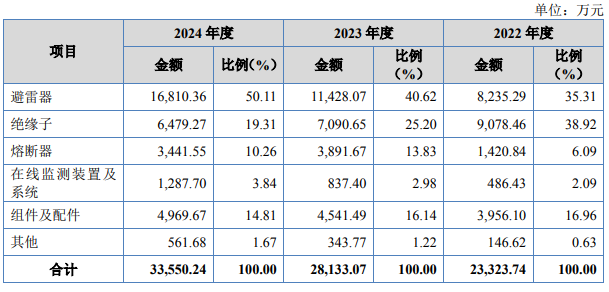

2022年至2024年(下称“报告期”),公司营业收入分别为2.38亿元、2.84亿元、3.39亿元;归母净利润分别为1785.00万元、4175.87万元、5439.34万元。

从构成来看,公司核心产品为避雷器,2024年收入1.68亿元、占比超五成,三年复合增速最快,已成绝对支柱。而绝缘子收入逐年下滑,占比由39%降至19%,退居次席。熔断器保持补充地位,2024年收入占比约10%。

对于主要产品在轨道交通领域、电力系统领域的存量及增量市场空间是否充足,下游市场规模是否持续增加的问题,益坤电气回应,轨道交通领域,多层次轨道交通新增建设和设备运营维护市场政策规划明确;电力系统领域,国内外电力系统持续释放市场需求。

值得一提的是,报告期内,公司绝缘子产量逐年下降、熔断器产量在2024年亦出现下滑。益坤电气归因于公司结合不同应用领域市场需求变动、自身业务布局及产能规划、下游客户采购需求变动等综合因素动态调整不同产品生产规模。

益坤电气解释称,公司避雷器、绝缘子存在共用生产设备情况,在有限产能下,公司将业务资源优先向附加值和利润空间相对较高的轨道交通客户倾斜,适当减少承接电力系统订单。

2024年瓷式熔断器配件供应紧张,公司主动调整生产节奏并推进复合熔断器产品的市场拓展;部分型号产品于2023年提前完成生产,并于2024年仍留有库存,导致2023年熔断器产量相对较高。

外销占比“跳水”

是否被取代受关切

报告期内,公司境外销售收入分别为1.50亿元、1.56亿元和1.29亿元,占主营业务收入的比例由64.45%下滑至38.56%,产品主要销售至欧洲、南美、东南亚、北美等国家或地区,而境内销售整体增长148.57%。

根据公开信息,公司2022年大客户GRUPPOBONOMI、SIEMENS主营业务包含绝缘子生产,2023年起公司对其销售额下降。监管层要求,说明绝缘子产能利用率不足情形下对该类企业销售额大幅下滑的原因。

益坤电气表示,2023年度起,随着轨道交通新增建设需求的释放以及动车高级修市场需求快速增加,公司将产能优先向附加值和利润空间相对较高的轨道交通客户倾斜,加之BONOMI下游项目中标减少、需求亦有所下降,使得公司对其销售额相应下降,不存在被其他供应商取代的情况。

在公司与主要客户的合作关系稳定且可持续的基础上,截至2025年6月末,公司在手订单充足,金额为1.41亿元,公司未来收入稳定。

2025年1-6月,公司境外销售金额8044.93万元,包括终端在境外的境内贸易商的广义上的境外销售金额8619.93万元。截至2025年6月30日,公司境外业务在手订单金额为3904.33万元,公司境外市场开拓不存在困难。

大手笔分红后补流

近半流动资金缺口拟靠募资

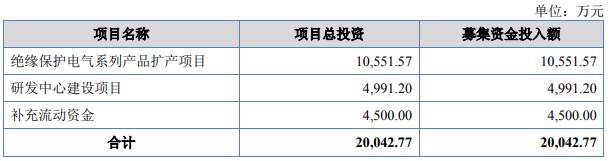

招股书显示,益坤电气本次发行拟募集资金2亿元,拟投向“绝缘保护电气系列产品扩产项目”“研发中心建设项目”和补充流动资金。报告期内及期后,公司共分红4次,合计派现7280万元。

监管层要求,说明补充流动资金的测算依据、测算过程、主要用途,结合前期分红、货币资金余额情况等,分析说明补充流动资金的必要性。

益坤电气表示,公司此次拟使用4500万元募集资金补充流动资金,主要用于购买原材料等,可以补充经营活动现金流量,缓解资金周转压力。

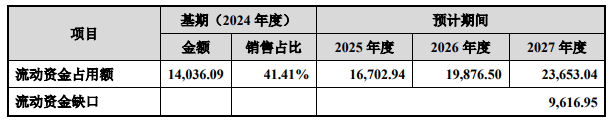

近年来,在国内稳步推进多层次轨道交通建设、动车高级修市场快速增长,以及国内外电力市场持续发展的背景下,下游市场需求持续、稳定,公司经营规模持续扩大,对日常经营资金需求将持续增加。

根据测算,公司未来三年流动资金缺口合计为9616.95万元,远高于本次发行募集资金中用于补充流动资金的4500万元。

益坤电气披露,公司在现行运营规模下日常经营需要保有的最低现金保有量为1955.28万元截至2025年6月末,公司货币资金余额1832.46万元,相较于现行运营规模下日常经营需要保有的最低现金保有量处于合理范围内。