2025年以来,有色金属行业以出色的表现成为市场关注的焦点。

根据Wind数据,截至11月14日,有色金属(申万)板块年内累计涨幅77.71%,在31个申万一级行业中高居首位。矿业ETF(159690)跟踪的中证有色金属矿业指数同期涨87.36%,跑赢申万一级行业指数。

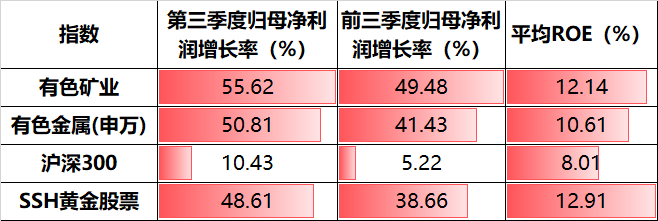

盈利驱动板块上行从基本面来看,行业整体盈利能力提升。据Wind数据,2025年前三季度,有色金属(申万)归母净利润同比增长41.43%,其中,第三季度同比增幅进一步扩大至50.81%。中证有色金属矿业指数弹性优势更大,前三季度、单季度归母净利润分别为49.48%、55.62%。

进一步来看,细分领域呈现出明显分化,前三季度有色金属除能源金属、金属新材料板块外,其他板块均实现归母净利润增长,工业金属、贵金属、小金属、金属新材料归母净利润分别同比上升 34.27%、57.31%、45.49%。

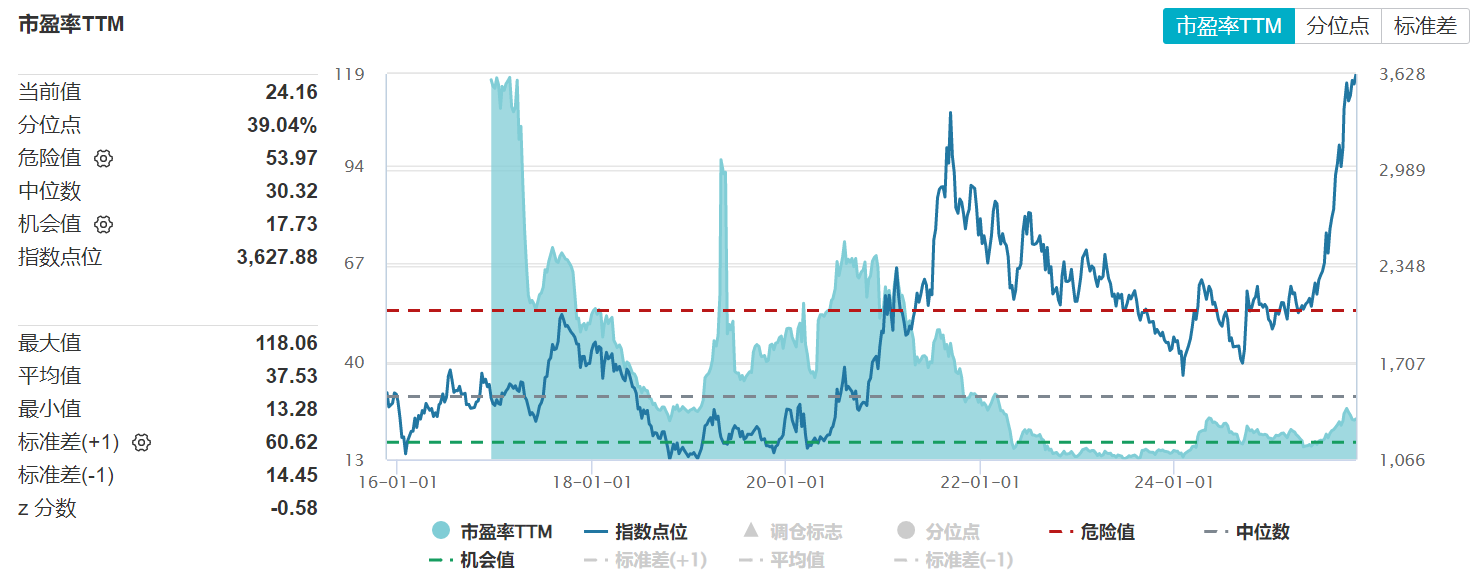

从板块估值来看,截至11月14日,中证有色金属矿业指数最新估值24.16倍PE-TTM,位于39%历史分位数。据Wind统计,年内指数87.36%的涨幅中,盈利涨幅为37%,估值涨幅为30%(此处盈利、估值涨幅采用复合调整模型计算),同样印证了板块基本面的高增长。

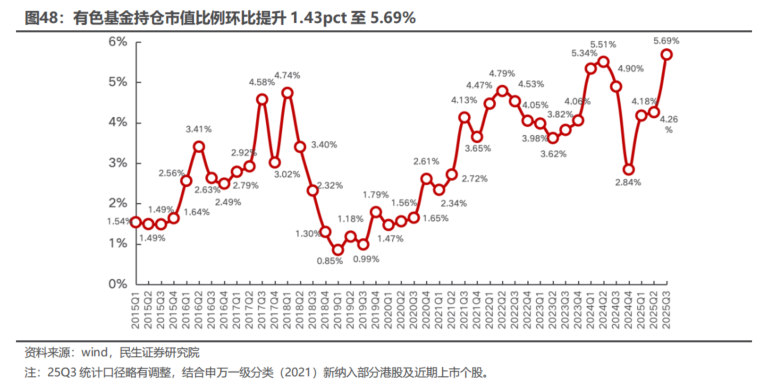

机构投资者的布局行为同样值得关注。根据民生证券统计,2025年第三季度,公募基金对有色金属板块的持仓比例升至5.69%,环比上季度增加1.43%,达到2021年以来新高。

民生证券认为,全球资源迎来新周期,继续看好铜铝+贵金属机会。

从有色金属各个细分领域来看,工业金属整体受益于供给紧张与需求韧性,今年三季度,铜、铝价格分别同比上涨5.90%和5.64%。民生证券分析认为,金融属性宽松预期推高铜价,供给端矿端紧张加剧,冶炼厂减产在即,需求端传统需求韧性强,AI拉动边际需求增长,价格中枢有望持续上移。铝方面,国内产能达到天花板,海外新增产能释放较慢,需求端紧平衡格局强化。

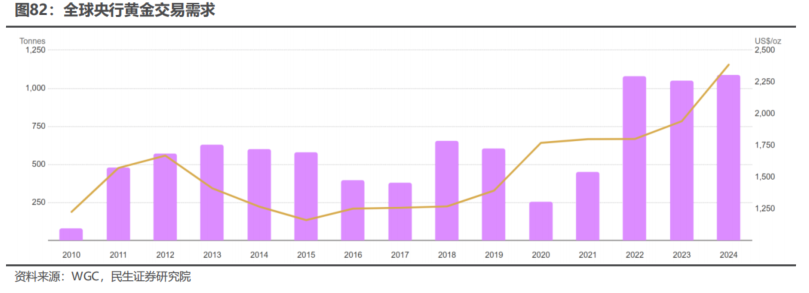

贵金属方面,今年三季度黄金价格同比上涨39.88%。根据世界黄金协会数据,2024年全球央行年度购金量为1045吨,连续三年购金超千吨。2025年第三季度,全球央行购金量220吨,购金力度较上一季度进一步增长28%。

能源金属需求超预期,锂行业供需格局改善,刚果金配额制落地支撑钴价格上涨。据民生证券,江西和青海矿证问题可能进一步发酵,带来供应减量或扩产不及预期风险,可能影响后续的供需格局,锂价确定底部区间。钴:刚果金配额制落地,供给大幅收缩,行业供需格局逆转,国内持续去库,原料短缺加剧,持续看好钴价中枢上移。

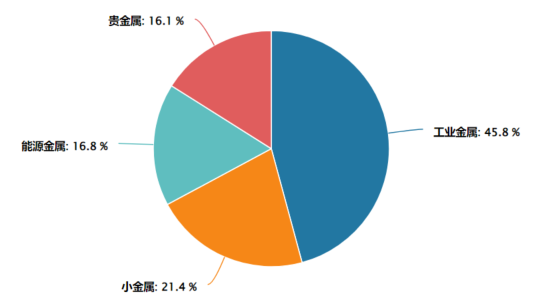

相关ETF方面,以矿业ETF(159690)跟踪的中证有色金属矿业指数为例,覆盖工业金属、贵金属、能源金属、小金属等细分行业,一篮子配置特性能够有效分散单一品种的价格波动风险。