据港交所官网,智慧互通科技股份有限公司(下称“智慧互通”)近日向港交所首次呈交了IPO(首次公开募股)申请文件,中信证券和建银国际为联席保荐人。值得注意的是,智慧互通曾三次尝试在A股上市均未果。就在今年9月28日,公司才刚与中信证券终止了上市辅导协议。

招股书显示,智慧互通拟将此次港股IPO募集资金用于加强前沿技术研究、改进产品及解决方案开发、推进专有技术平台建设;海外业务扩张及销售与营销团队的强化;推进生产流程向更高程度自动化与智能化转型;分配给营运资金及一般公司用途。

《每日经济新闻》记者注意到,智慧互通虽然在中国智慧交通行业内的所有空间智能路侧解决方案提供商中排名第一,但在过往三年半却累计亏损近12亿元。此外,公司总客户数量从2022年年末的257家骤减至2025年6月底的59家,同期应收款项及应收票据周转天数也从331天飙升至1051天。

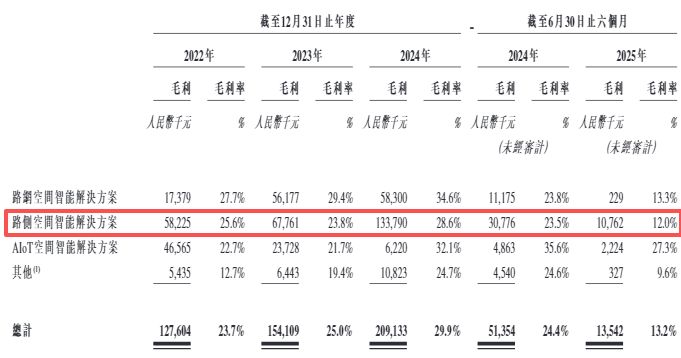

主要业务毛利率在报告期内累降13.6个百分点

招股书显示,智慧互通是一家人工智能智慧交通产品提供商,产品广泛应用于智路、自动驾驶、智慧停车、智慧充电、智慧高速、低空立体交通、智慧物流、智慧安防、智慧工厂、智慧家居等空间智能应用场景。公司旗下拥有多个品牌,包括SUPER VISION(超视线)、AITS(爱通行)、AIPARK(爱泊车)、AIC(爱充电)、AIPILOT(领航者)等。

招股书援引弗若斯特沙利文资料称,按2024年的收入计,智慧互通在中国智慧交通行业内的所有空间智能解决方案提供商中排名第四,市场份额6.6%;按2024年的收入计,其在中国智慧交通行业内的所有空间智能路侧解决方案提供商中排名第一,市场份额19.3%。

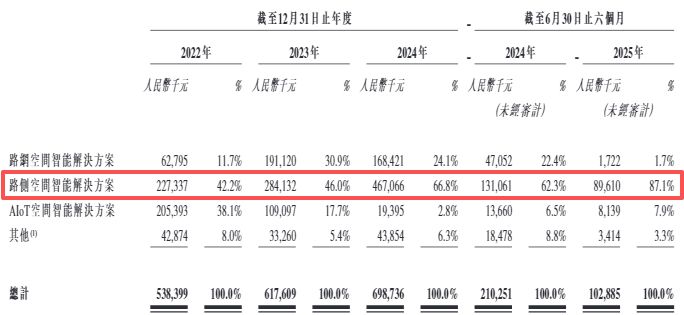

智慧互通的解决方案基于其在特定交通场景中的应用,主要分路网空间智能解决方案、路侧空间智能解决方案及AIoT(人工智能物联网)空间智能解决方案。

按业务类型划分,2022年、2023年、2024年和2025年上半年(以下简称“报告期内”),智慧互通的收入主要来自路侧空间智能解决方案,其营收占比分别为42.2%、46%、66.8%和87.1%,呈不断上升趋势。同期,AIoT空间智能解决方案营收占比从38.1%降至了7.9%。

图片来源:智慧互通招股书

记者注意到,营收占比最高的路侧空间智能解决方案并非智慧互通报告期内毛利率最高的业务,该项业务毛利率分别为25.6%、23.8%、28.6%和12%,报告期内累计降幅达13.6个百分点。同期,AIoT空间智能解决方案毛利率从22.7%升至27.3%。

图片来源:智慧互通招股书

两年间客户数量减半,报告期内累计亏损近12亿元

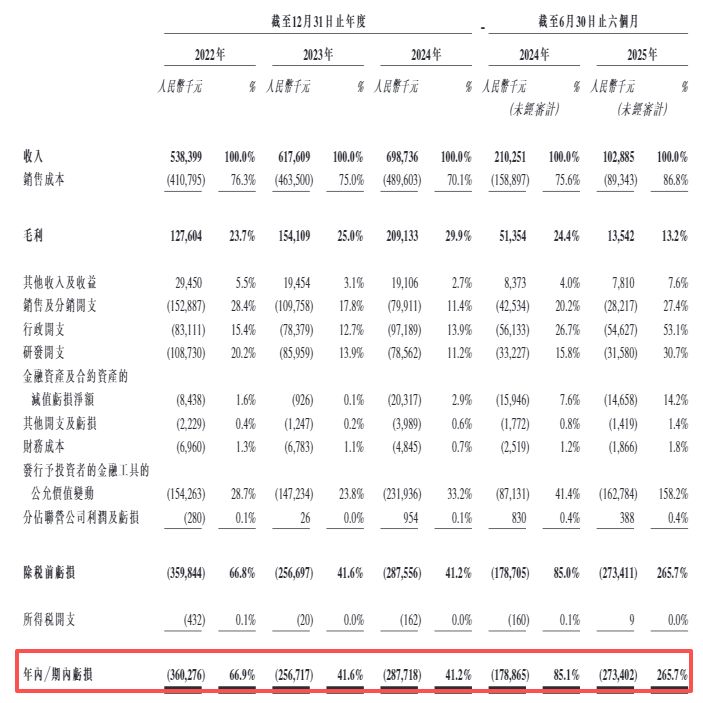

业绩方面,智慧互通报告期内营收分别为5.38亿元、6.18亿元、6.99亿元和1.03亿元,净利润分别为-3.6亿元、-2.57亿元、-2.88亿元和-2.73亿元。

虽然智慧互通2022年至2024年的营收不断增长,但亏损未同步收窄。报告期内,智慧互通累计亏损约11.78亿元。此外,今年上半年,智慧互通营收同比下降超50%,净利润也从-1.79亿元同比扩大至-2.73亿元。

图片来源:智慧互通招股书

对于报告期内的持续亏损,智慧互通称主要受多项因素影响,其中包括对发行予投资者的金融工具的公允价值变动的会计处理影响。同时,公司预计今年仍将录得净亏损,主要原因是主要项目多数计划于2024年完工,2025年预计签订多份新合约,但该等项目的收入预计主要在未来一至两年内确认,导致2025年相关成本无法被收入抵消,进而形成净亏损。

除了持续亏损外,记者还注意到,2024年,智慧互通的合同负债出现了大幅下滑。公司报告期内的合同负债分别为2.57亿元、2.73亿元、4901万元和4724万元——2024年的合同负债较2023年大幅下降82%。

智慧互通的客户主要包括政府、机构客户、国有企业及私营企业。报告期内,前五大客户分别贡献了智慧互通总营收的49.2%、57.1%、50.1%和73.7%;同期,单一最大客户对公司总营收的贡献分别为20.5%、17.9%、17.6%和34.5%,呈现逐渐集中的趋势。

对于今年上半年前五大客户近74%的集中度,智慧互通称,主要原因是同期内这两类客户的收入跌幅比例低于总收入的整体降幅。此外,公司也承认:“由于我们的大部分收入来自有限数量的客户,该等客户业务的任何损失或波动,均可能对我们的经营业绩和财务状况造成不利影响。”

招股书还显示,各报告期末,智慧互通分别拥有257名、179名、120名及59名客户。此外,各报告期末,分别有10名、10名、20名及35名客户与智慧互通保持五年以上的合作关系。这也就是说,公司总客户数量在短短两年时间内已减半。

曾三次尝试A股上市未果

智慧互通成立于2015年6月,由公司创始人、董事会主席及控股股东之一闫军创立。

成立10年间,智慧互通陆续完成了多轮融资,股东汇聚了云天励飞、中金资本、深创投、绿动资本等众多知名机构及产业方。

IPO前,闫军直接及间接持股控制40.72%,一致行动人、智慧互通前董事刘武战持股9.56%,二人合计持股和控制约50.28%股份,为公司控股股东。

其实,这并非智慧互通首次尝试登陆资本市场。招股书显示,公司曾三次尝试在A股上市,但均未果。

具体来看,2021年1月,智慧互通与中信建投订立辅导协议,该协议于2022年5月25日经双方同意后终止;2022年6月,公司与东兴证券订立辅导协议,该协议于2023年8月31日经双方同意后终止;2023年9月,公司与中信证券订立辅导协议,该协议于2025年9月28日经双方同意后终止。

不过,经智慧互通确认,其尚未提交任何构成向中国证监会提交的上市申请相关备案。

智慧互通称,考虑到长远业务发展计划的必要性、战略扩张的融资需求,以及为更好地获得国际知名证券交易所的全球认可及投资,作为资本市场战略的调整,公司自愿决定寻求在香港上市。此外,智慧互通还表示,公司可能在港股IPO后的适当时间进行A股发售及上市。

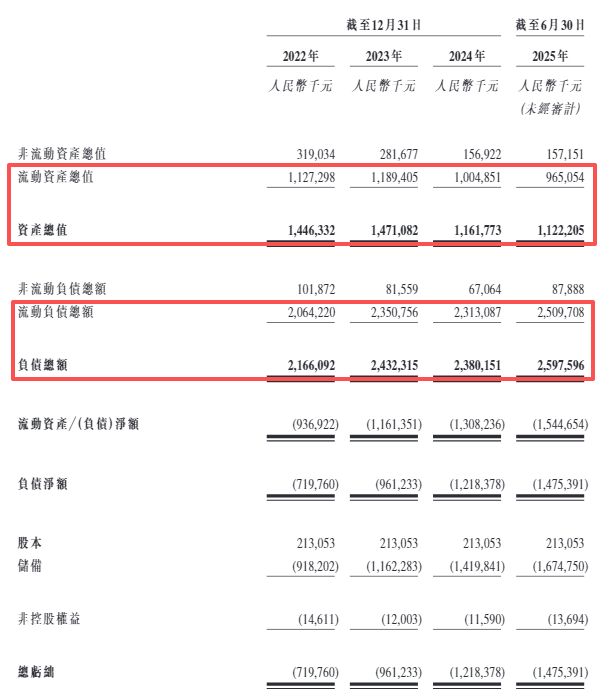

记者还注意到,智慧互通各报告期末的流动资产分别为11.27亿元、11.89亿元、10.05亿元和9.65亿元,同期流动负债总额分别为20.64亿元、23.51亿元、23.13亿元和25.1亿元。

图片来源:智慧互通招股书

可以看出,各报告期末,智慧互通的流动负债总额均远高于流动资产,导致公司的流动比率和速动比率均小于1。

同时,智慧互通各报告期末的资产总值分别为14.46亿元、14.71亿元、11.62亿元和11.22亿元,负债总额分别为21.66亿元、24.32亿元、23.80亿元和25.98亿元。经计算,公司同期的资产负债率分别为149.79%、165.33%、204.82%和231.55%。

各报告期末,智慧互通的贸易应收款项及应收票据分别为5.17亿元、5.22亿元、6.06亿元和5.79亿元。其中,大部分贸易应收款项及应收票据为未开票贸易应收款项,分别为4.12亿元、3.99亿元、4.79亿元和4.07亿元。公司解释称:“该等未开票应收款项主要由于空间智能解决方案及相关项目的收入确认至付款结算过程较长,且我们于客户完成其内部协定后才开具发票所致。”

然而,与相对稳定的应收账款及应收票据相比,智慧互通报告期内贸易应收款项及应收票据周转天数却波动较大,分别为331天、307天、295天及1051天。

针对公司报告期内客户数量骤减、A股上市未果又转战港股,以及2024年合同负债同比大幅下滑等问题,11月17日下午,记者向智慧互通官网提供的邮箱发送了采访提纲,但截至发稿未获其回复。