快手-W将于北京时间11月19日发布财报,2025Q3预计实现营收352.9亿元,同比增加13.36%;预期每股收益0.96元,同比增加28.05%。

一、Q2财报简要回顾

快手2025年第二季度业绩表现超预期,总营收达350亿元,同比增长13%;经调整净利润56亿元,同比大幅增长20%。增长主要得益于两大核心驱动力:一是电商业务GMV同比加速增长18%,货架电商与直播电商双轮驱动成效显著;二是可灵AI的商业化落地超预期,为广告及创新业务注入新动能。

二、Q3财报前瞻

核心看点聚焦电商GMV结构质量与可灵AI商业化进展,二者将决定估值逻辑切换方向。

电商业务:GMV增速稳中有进,双轮驱动深化盈利改善

2025年第三季度,快手电商延续稳健增长态势。机构预测GMV按年增长15%,延续了Q2的加速势头。这一增长得益于“直播+货架”双轮驱动模式的持续深化:直播电商凭借内容场景优势维持用户粘性,而货架电商(包括商城、搜索等)则通过优化供应链与品类布局,实现订单量快速提升,两者合计推动商家数量同比增长超20%。

盈利层面,电商业务的变现效率持续优化。随着品牌商家占比提升(预计本季度占比达35%),广告与佣金结合的多元化变现模式推动电商相关收入增速高于GMV增速。同时,平台通过AI技术为商家提供智能选品、营销投放等工具,降低商家运营成本的同时,提升了整体交易转化率。

短期来看,“双十一”促销活动将成为重要看点。据花旗预测,快手将简化折扣策略并提供AI技术支援,有望推动四季度GMV进一步放量。长期而言,供应链基础设施的完善与用户消费习惯的养成,将为电商业务持续增长奠定基础。

线上营销(广告)业务:AI赋能提速,韧性增长凸显

广告业务作为快手第二大收入来源,本季度预计实现同比增长12%。增长动力主要来自AI技术对广告投放效率的提升:可灵AI推出的智能投放系统能精准匹配广告主与目标用户,使单条广告的转化效率提升约15%,吸引更多品牌广告主加大投放力度。

结构上,效果广告仍占主导,但品牌广告占比持续提升至28%,主要受益于短剧、体育赛事等内容IP的商业化成功。例如,本季度快手自制短剧《烟火里的尘埃》播放量破50亿,带动美妆、食品等行业品牌植入收入同比增长40%。不过,行业竞争加剧仍给广告定价带来一定压力,预计广告业务毛利率维持在60%左右的稳定水平。

直播与创新业务:直播收入稳增,AI打开增量空间

直播业务作为快手的传统基本盘,本季度预计实现同比增长5%,保持稳健态势。增长主要来自付费用户数的稳步提升(预计达1.2亿),以及虚拟礼物、直播带货分成等多元化变现方式的拓展。尽管直播行业整体增速放缓,但快手凭借下沉市场的高用户粘性,仍实现了优于行业的表现。

创新业务中,可灵AI成为最大亮点。预计本季度AI相关收入同比增长36%,主要来自企业级AI解决方案与C端增值服务。例如,面向中小企业推出的“AI营销助手”已服务超10万家客户,而C端的AI绘画、智能剪辑等功能付费率提升至8%,成为新的收入增长点。

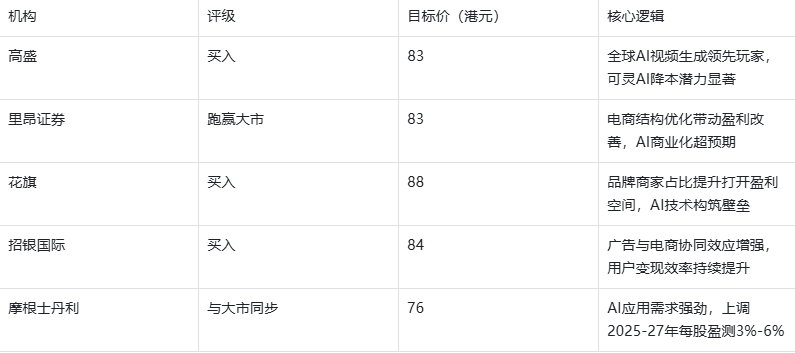

三、机构观点

总体来看,尽管目标价存在分歧,但多数机构对快手维持“买入”或“跑赢大市”的乐观评级,其看涨逻辑普遍集中于电商结构优化带来的盈利提升、可灵AI的商业化潜力以及广告与电商的协同增长价值。