深圳商报·读创客户端记者梁佳彤

据港交所所官网,日前,苏州天瞳威视电子科技股份有限公司(下称“天瞳威视”)正式递交主板上市申请书。今年上半年,公司亏损同比扩大,新获大额融资的同时,多名股东转让其持有的股权。

招股书介绍,天瞳威视是中国领先的以软件为核心的智能驾驶解决方案提供商。公司向全球市场提供全方位的智能驾驶解决方案,涵盖L2-L2+级及L4级自动化水平。2024年,公司从L4级解决方案产生收入2.43亿元,占总收入的50%以上,其中大部分收入来自L4级软件解决方案。

截至最后实际可行日期,公司已获得144款车型的L2-L2+级解决方案定点函,已取得L4级解决方案的意向订单,涵盖逾2500辆Robobus、Robotaxi及Robotruck,合约总价值约为10亿元,预计于未来三至五年内交付。

上半年亏损扩大

毛利率波动显著

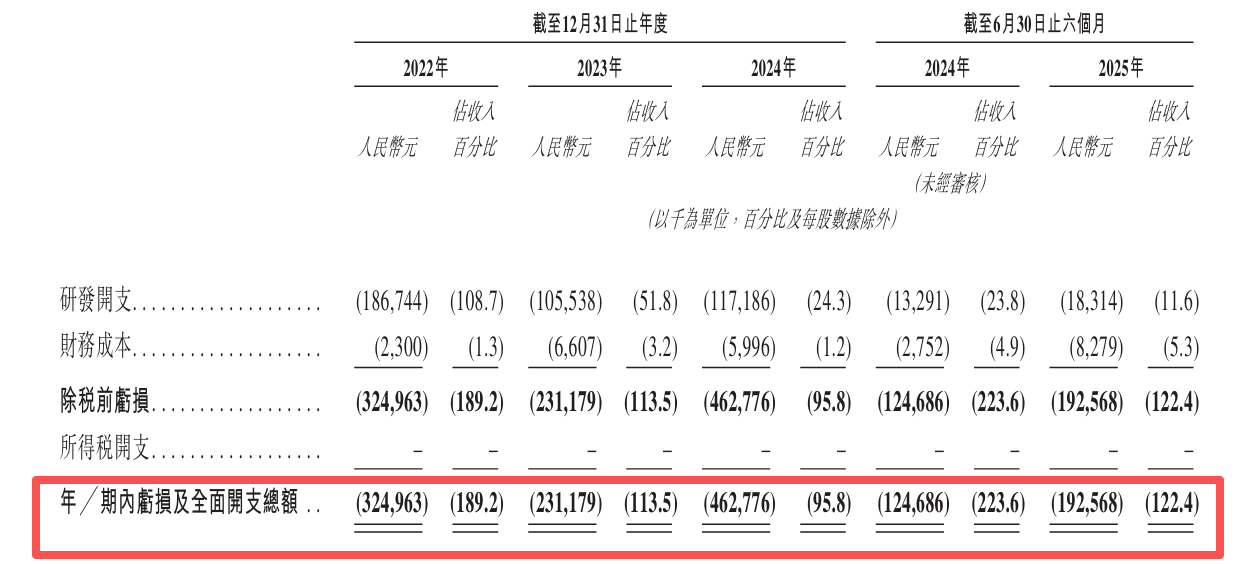

财务数据显示,天瞳威视近年来营收迅猛增长,公司却仍处于持续的亏损困境。2022年至2024年,公司营收分别为1.72亿元、2亿元、4.83亿元;期内亏损分别为3.25亿元、2.41亿元、4.63亿元。

2025年上半年,公司实现营收1.57亿元,上年同期为5577万元;期内亏损为1.93亿元,上年同期的为1.25亿元,亏损同比扩大。

与此同时,天瞳威视的毛利率呈显著波动态势,2022年至2024年及2025年上半年(下称“报告期”),公司的毛利率分别为31.1%、35.3%、30.0%、32.4%。

天瞳威视表示,毛利率的波动主要是由于解决方案组合的变化。2022年至2023年,公司毛利率增长主要由于L2-L2+级解决方案的毛利率有所提高,同时软硬件一体化解决方案的比例下降,与其他L2-L2+级解决方案相比,软硬件一体化解决方案的毛利率相对较低。

2023年至2024年,毛利率下降主要是由于公司的L4级解决方案的收入贡献增加,该解决方案需要更高的软件开发成本,因此毛利率相对较低,与同期L2-L2+级解决方案的毛利率相比呈现差异。由于规模经济及通过模块化开发提高效率,公司预期未来L4级解决方案的毛利率将会增加。

截至2024年6月30日止六个月至2025年同期的毛利率增长主要是由于软件开发及工程业务开发周期缩短,使得L2-L2+业务的毛利率提升。

经营性现金流持续为负

新融资涌进,老股东套现

报告期各期,公司自经营活动产生的现金流出净额分别为1.71亿元、1.89亿元、1.43亿元及0.74亿元。

天瞳威视坦言,未来资金流动性主要取决于公司能否自经营活动产生正现金流量,这将受未来经营业绩、整体经济环境等因素影响。未来资金流动性亦取决于公司能否获得充足的外部资金,公司可能无法以对公司有利或商业上合理的条款获得资金,甚或根本无法获得资金。

招股书披露,天瞳威视获成立至今已获得多轮融资。2017年5月,公司完成1000万元天使轮融资;2018年7月,完成5500万元Pre-A轮融资;2019年11月,完成3344万元A轮融资;2020年12月,完成6000万元B轮融资;2022年1月,完成2亿元C轮融资。

2025年6月,公司分别完成1.37亿元C+轮融资和4.48亿元D轮融资,投资方包括唐山机器人基金、地平线安亭等。

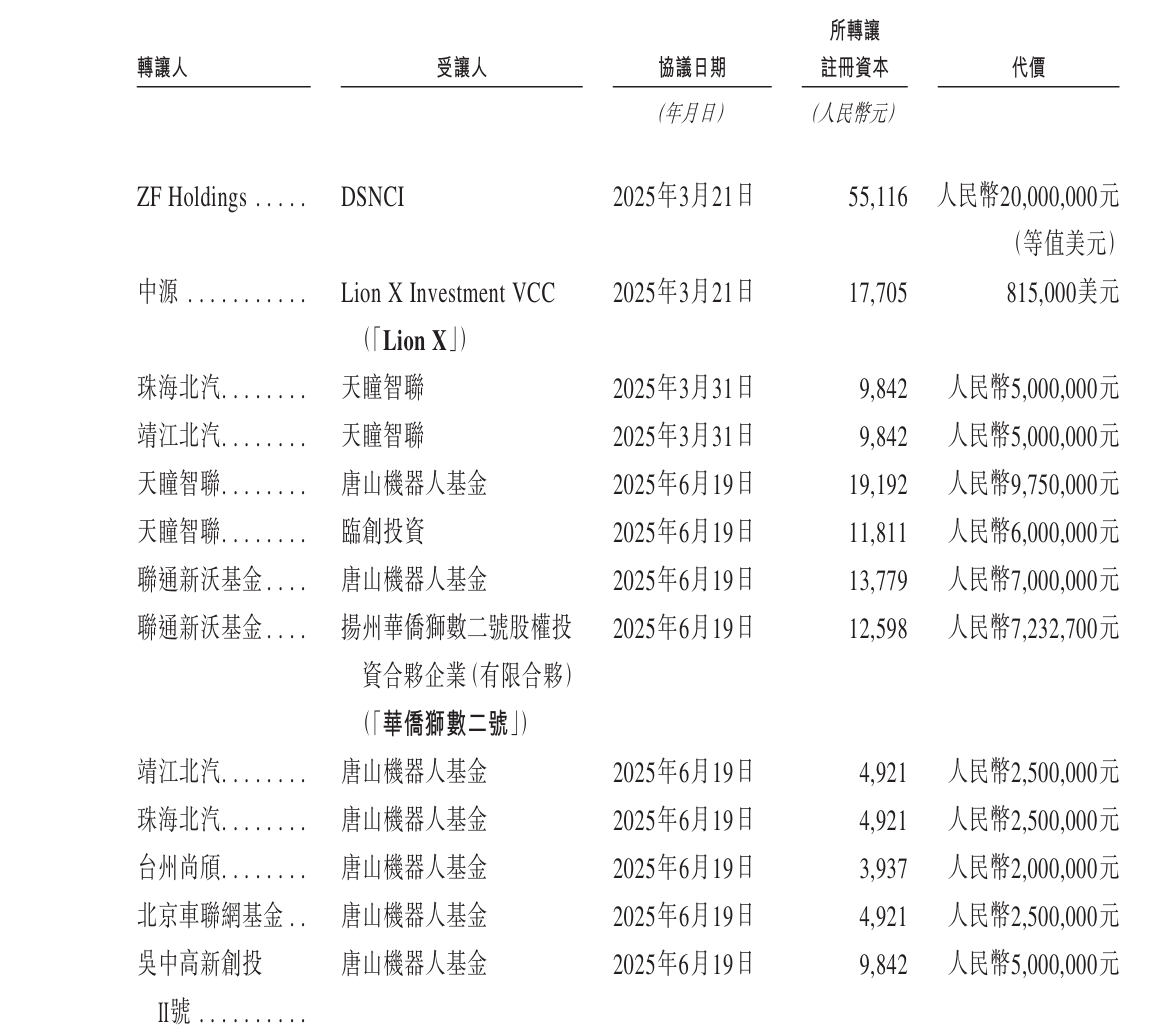

然而,在2025年,亦有多位股东纷纷转让其持有的天瞳威视股权。

今年3月,ZF Holdings向DSNCI转让股份股权,作价为2000万元;中源向Lion X转让股份,作价为8.15万美元;珠海北汽、靖江北汽分别向天瞳智联转让股份,作价均为500万元。

据悉,天瞳智联最初作为天瞳威视的员工持股平台,后续则由新成立的员工持股平台庆元天瞳及WX Technology接替其职能。

今年6月,联通新沃基金、靖江北汽、珠海北汽、台州尚颀、北京车联网基金、吴中高新创投II号也分别向唐山机器人基金转让所持天瞳威视的股权,分别作价700万元、250万元、250万元、200万元、250万元和500万元。

此外,联通新沃基金还向扬州华侨狮数二号股权投资合伙企业(有限合伙)转让所持天瞳威视的部分股权,代价约为723万元。