今日(11.17),海外算力映射下,算力板块盘初走高,云计算ETF汇添富(159273)一度涨超2%,目前涨幅收窄至1.12%!截至11月14日,云计算ETF汇添富(159273)最新规模近15亿元,同类持续领先!

产业消息方面,国内科技大厂将在11月21日发布AI领域的突破性技术,可将GPU(图形处理器)、NPU(神经网络处理器)等算力资源的利用率,从行业平均的30%至40%提升至70%,显著释放算力硬件潜能,有望解决算力资源利用效率的难题。

截至10:31,云计算ETF汇添富(159273)标的指数权重股多数飘红:东方国信涨超11%,华胜天成涨停,拓维信息涨超5%,数据港涨超4%,中际旭创涨超2%,阿里巴巴微涨。

【英伟达财报披露在即,验证算力景气度!】

业绩面上,英伟达2025财年第三季度财报将于2025年11月19日(美东时间)正式发布。据一致预期,预计英伟达FY26Q3收入551亿美元(同比+57%),其中预计数据中心收入491亿美元;预计Q373.7%。

民生证券认为,本季度英伟达在需求端的依然维持高景气度,包括北美大型云服务商在内的主要客户均已进一步上调资本开支。随着产能逐季释放,Blackwell出货量有望加速提升,并成为未来几个季度的核心增长引擎。叠加CEO黄仁勋强调公司对2025-2026年累计实现5000亿美元的数据中心收入具有可见度,均指向英伟达在AI基础设施周期中的景气度仍处于高位。(来源:民生证券20251116《关注英伟达财报对算力景气度验证》)

【巴菲特建仓谷歌,注重10-100确定性押注再现?科技巨头云计算营收超预期加速增长】

消息面上,11月15日,“股神”巴菲特领导的伯克希尔·哈撒韦公布了第三季度的13F报告。和此前一天提交的10Q报告一致,巴菲特在第三季度继续大量卖出苹果股票。不过同时,巴菲特还买入了不少谷歌母公司Alphabet的股份,使之一跃成为其第十大持仓股票。市场认为,巴菲特买谷歌,与十年前买苹果类似,体现了股神注重10-100阶段的确定性,巴菲特很少买0-1阶段他还看不明白的公司,这个资金体量让他对确定性的追求是很苛刻的。

光大证券表示,从美股科技巨头25Q3业绩综述看,顺周期业务繁荣,云计算营收超预期加速增长,持续验证AI算力需求景气度,2026年资本开支指引更加明确。

云计算方面:1)谷歌云收入继续超预期高增,云积压订单环比增长46%,总额达到1550亿美元,谷歌云营业利润率持续提升,通过AI优化内部运营,资本开支压力得到有效控制。2)25Q3微软智能云部门营收加速增长, Azure营收增速超指引,商业订单同比增长112%,商业RPO同比增长51%至3920亿美元(不计算OpenAI承诺的2500亿美元Azure订单); 3)亚马逊AWS营收加速增长,营业利润率环比回升,自研芯片Trainium2订单供不应求,营收规模达数十亿美元,环比增长150%,预计Tranium3服务对象会从大型客户向中小型客户迁移,打开市场空间。

资本开支:1)谷歌再度上调2025年资本开支指引至910-930亿美元,折旧费用将随新增产能加速增长;2)25Q3微软资本开支超预期16%,主要系融资租赁占比提升,现金资本开支基本符合预期,26财年微软AI总产能预计提升超80%,未来两年数据中心总面积将大致翻倍; 3)亚马逊资本支出持续增长,预计2025年达到1250亿美元,产能限制有所缓解,当前产能瓶颈仍为电力;4)Meta上调2025年资本开支指引至700-720亿美元,预计2026年资本开支和折旧费用显著增加。

光大证券进一步指出,从收入端来看,AI需求真实存在且仍在加速。美股科技巨头25Q3业绩进一步验证了AI需求景气度,云计算营收超预期加速增长,且剩余履约价值、积压订单等先验指标的增速明显高于云收入增速,足以支撑更长期的收入增长;数据中心供给仍受限,AI云需求端整体呈现供不应求的状态。

从投入端来看,科技巨头资本开支并非盲目,展现出了强大的纪律性。虽然科技巨头资本开支持续增长,微软、谷歌、亚马逊整体利润稳中有增,显示出巨头拥有较强的成本管控能力,通过经营杠杆释放和AI优化内部运营成本,有效对冲了资本开支带来的折旧费用压力;从资本开支占经营现金流的比例来看,微软、谷歌约为40%-50%,Meta约为60%,当前AI投资节奏相对可控。

(来源:光大证券20251109《美股科技巨头25Q3业绩解读》)

【机构预测:未来5年,光模块全球市场年复合增长率22%】

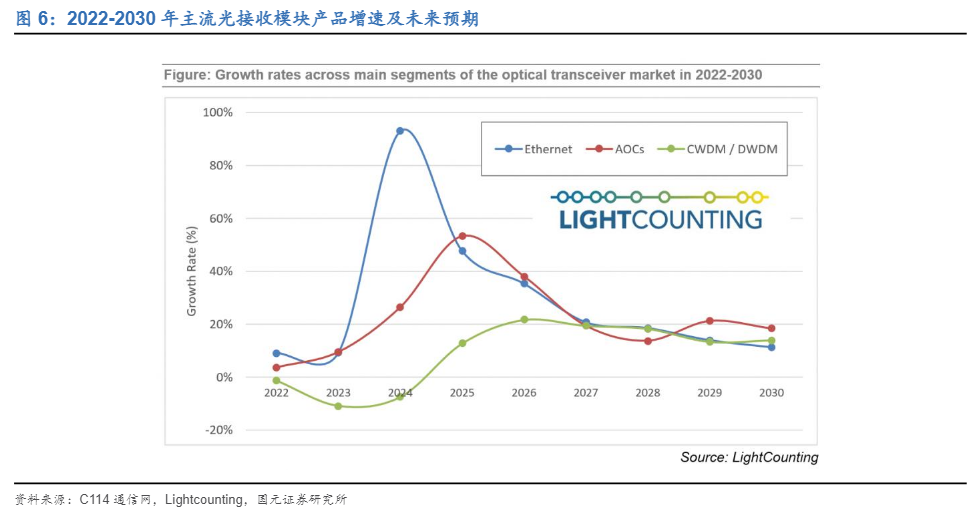

11月5日消息,近日,光通信行业研究机构LightCounting在最新的报告中表示,AI驱动下,2024年以太网光模块市场飙升93%。LightCounting最新的预测显示,2025年和2026年将分别增长48%和35%,但这属于保守估计。该增长受限于InP激光芯片的产能,当前需求是供给的两倍。

LightCounting表示,全球光模块市场在经历2023年下降3%和2024年增长42%之后,预计未来5年将以22%的年复合增长率扩张。AI集群应用对以太网光模块和AOC的强劲需求将是主要增长动力,云公司和电信服务提供商对DWDM网络的升级也将做出重大贡献。

(来源:国元证券20251112《光模块上游芯片紧缺》)