11月12日,浙江时迈药业股份有限公司(下称“时迈药业”)正式向港交所主板递交上市申请,由华泰国际担任独家保荐人。

人均估值4700万,产品收入仍为零

这家成立于2017年的生物科技企业,在完成最新C轮融资后估值已升至22.3亿元,吸引了包括贝达药业(300558)旗下贝达生物医药、迈百瑞等医药企业参投。

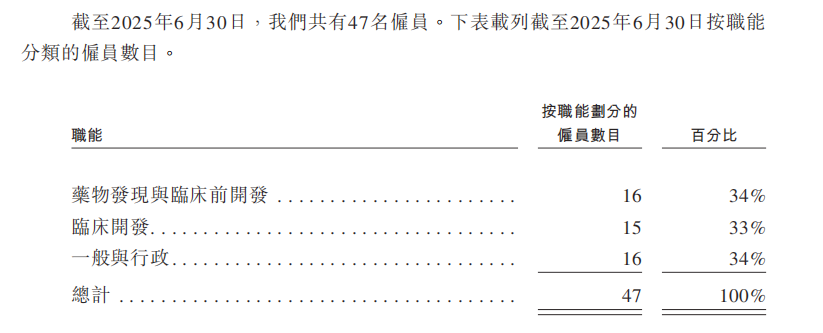

令人惊讶的是,这一估值背后是一个仅有47名员工的团队。

截至2025年6月30日,公司研发相关人员(药物发现与临床前开发+临床开发)共有31人,其余16人为一般与行政人员。在生物制药行业,这几乎是一个“微型”团队。按估值计算,人均价值近4700万元。

然而,财务数据却呈现出另一番现实。

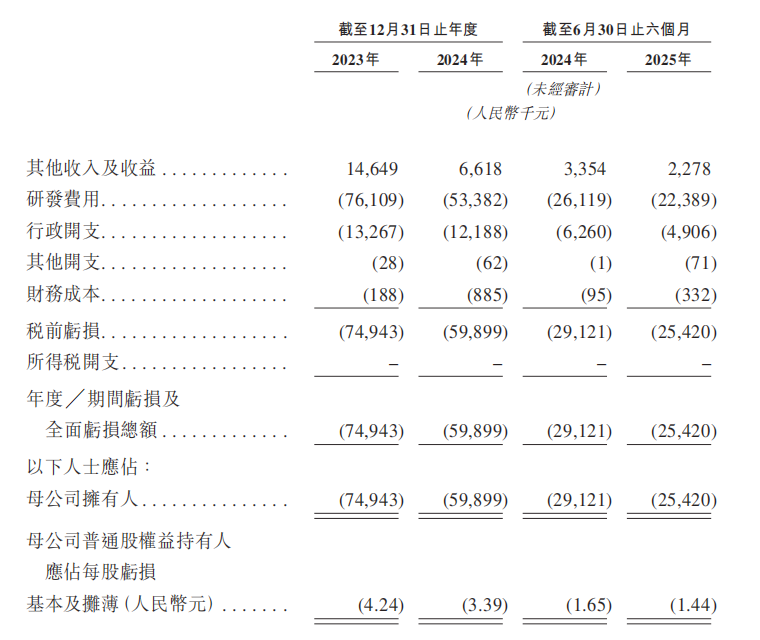

2023年、2024年及2025年上半年(报告期),时迈药业录得的其他收入及收益分别为1465万元、662万元和228万元,而同期的亏损总额则高达7494万元、5989.9万元和2542万元,累计亏损已超过1.6亿元。

业绩持续亏损的根本原因在于公司尚未有产品进入商业化阶段,未能形成产品销售收入。目前收入主要来源于政府补助和投资收益,这些来源规模有限,远不足以覆盖高企的研发及运营成本。

研发开支收缩,商业化能力存疑

尽管2024年时迈药业净亏损同比收窄20.1%,但这一“改善”主要得益于研发开支的显著缩减,而非经营层面的实质性好转。

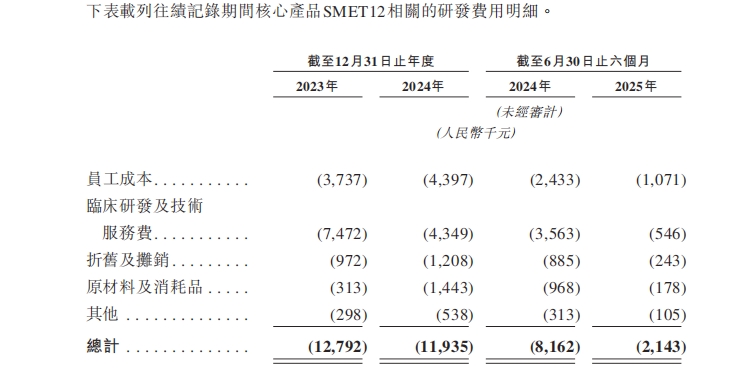

《财中社》发现,时迈药业将主要资金投向TCE疗法的研发,然而近年来其研发投入整体呈下降趋势。目前,公司拥有四款自主研发的临床阶段候选药物,覆盖多种实体瘤适应症。2023年至2025年上半年,研发费用分别为7611万元、5338万元和2239万元。

2024年,公司研发开支整体同比下降约30%。其中,核心产品SMET12在2025年上半年的研发费用为214万元人民币,相较于2024年同期的816万元,大幅下降了73.7%;另一产品DNV3在2024年的研发投入也同比下降53%,尽管在2025年上半年同比回升至1056万元,但其后续投入的持续性仍待观察。在生物制药这一典型的长周期、高投入行业背景下,研发费用仅为千万元级别,时迈药业短期内难以走出亏损困境。

时迈药业的高估值源于投资人对TCE疗法前景的看好。根据弗若斯特沙利文分析,全球TCE市场规模预计到2035年将以40%的复合年增长率增长至1211亿美元。

公司在招股书中坦言:自成立以来,我们已遭受重大净亏损,并预计在可预见的未来将继续亏损;我们可能永远无法实现或维持盈利。

截至最后实际可行日期,公司进度最快的候选药物DNV3正在开展II期临床试验。从II期临床到最终药物上市,通常还需要经历III期临床、新药申报等多个环节,至少需要3-5年时间。

同时,公司面临吉利德、安进等国际巨头的竞争,未来的商业化能力存疑。截至2025年上半年,公司现金及现金等价物仅余8574万元。在2030年前难盈利的预期下,此次赴港IPO已成为时迈药业维系研发生命线的关键一役。