11月14日,国家统计局公布10月份国民经济运行情况数据。

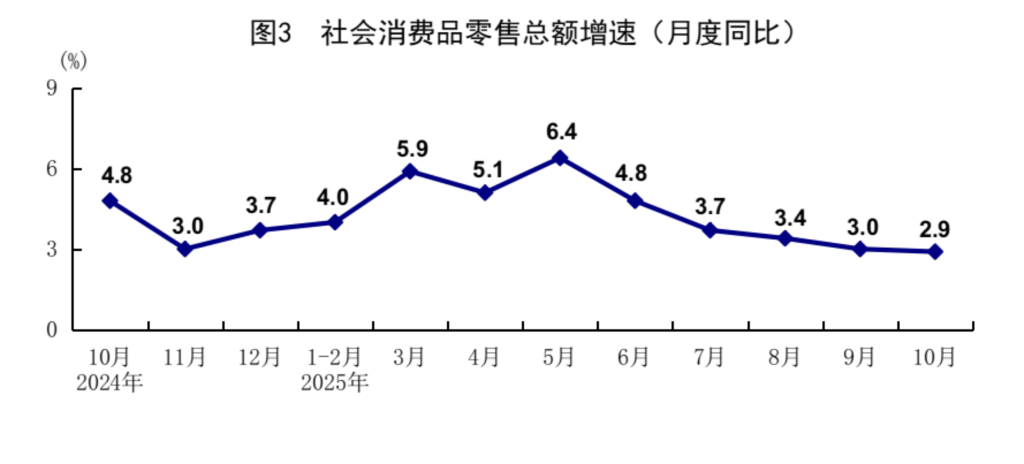

10月份,社会消费品零售总额46291亿元,同比增长2.9%;环比增长0.16%。1-10月份,社会消费品零售总额412169亿元,同比增长4.3%。

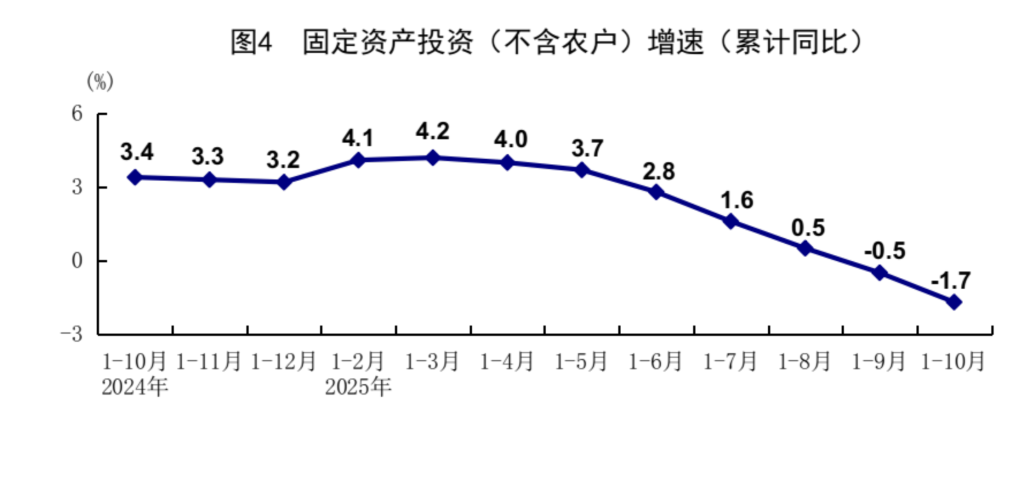

1-10月份,全国固定资产投资(不含农户)408914亿元,同比下降1.7%;扣除房地产开发投资,全国固定资产投资增长1.7%。10月份,固定资产投资(不含农户)环比下降1.62%。

“以旧换新”政策拉动减弱带动相关分项增速放缓,假期因素带动服务消费持续较快增长

10月份,社会消费品零售总额同比增长2.9%,增速较上月下行0.1个百分点。按消费类型分,商品零售额41092亿元,增长2.8%,较前值下行0.5个百分点;餐饮收入5199亿元,增长3.8%,较前值大幅上行2.9个百分点。

国家统计局数据显示,10月份社会消费品零售总额同比增速回落主要是受占比较大的汽车销售走弱影响,扣除汽车类商品后消费品零售额增长4.0%,比9月份加快0.8个百分点。

针对10月商品零售增速放缓,东方金诚首席宏观分析师王青认为,主要原因是补贴政策效应减弱叠加上年同期基数抬升,导致政策范围内的部分商品零售增速大幅回落。

“尽管10月第四批690亿元以旧换新资金已下达,但受剩余额度限制,补贴领取难度加大影响,政策对相关商品零售的拉动效应减弱。加之上年同期以旧换新政策实施大幅推升基数,10月家电、家具、汽车等补贴范围内商品销售增速明显下行。”王青说。

广发证券首席经济学家郭磊认为,10月社零实际上并没有整体变差,多数门类有所好转,表观放缓主要是汽车等少数高基数耐用品带来的。增速好转的部门包括餐饮、烟酒、粮油食品、服装、化妆品、金银珠宝、日用品、药品、办公用品、通讯器材等。增速下降的一是地产相关的家具、建筑装潢;二是高基数叠加补贴减少的汽车、家电。

数据显示,家具类(9.6%)、建筑及装潢材料类(-8.3%)、汽车类(-6.6%)、家用电器和音像器材类(-14.6%)分别比上月下滑6.6、8.2、8.2、17.9个百分点。

不过,王青指出,当前“以旧换新”政策对手机、文化办公用品的拉动力依然较为明显,10月通讯器材类和文化办公用品类零售额同比增速分别高达23.2%、13.5%,持续处于高增状态,显示未来可进一步发挥促消费政策效应。

此外,中金宏观表示,前几个月受相关政策影响表现疲弱的餐饮消费在10月出现明显反弹,烟酒、饮料类零售额增速也均有反弹,可能主要受中秋国庆假期的提振。此外,金价的大幅上涨,也带动金银珠宝类零售额同比增速攀升至37.6%。

服务消费方面,国家统计局新闻发言人、总经济师、国民经济综合统计司司长付凌晖表示,在国庆、中秋假日效应因素带动下,10月份服务消费持续较快增长。1-10月份,服务零售额比1-9月份加快0.1个百分点,高于同期商品零售额增速0.9个百分点。

房地产行业调整对投资增速下拉作用比较明显

1-10月,全国固定资产投资(不含农户)同比下降1.7%,降幅较前值扩大,扣除房地产开发投资,前10月全国固定资产投资增长1.7%。

继上月固定资产投资同比增速出现2020年8月以来首次负增长后,本月再现负值。不过,付凌晖也指出,扣除价格因素,前10月固定资产投资保持小幅增长,投资的实物工作量仍是增加的。

“投资增速放缓是多方面因素共同作用的结果。”付凌晖说,从投资主体看,外部环境复杂严峻,国内市场竞争激烈,投资收益下降,市场经营主体投资方面决策趋于谨慎。表现在企业盈利能力偏弱、民间投资放缓,影响投资增长。从结构因素看,房地产投资在整个投资当中占比较高,房地产行业调整对投资增速下拉作用比较明显(1-10月份,房地产开发投资下降下拉全部投资3个百分点)。

1-10月,基础设施投资同比下降0.1%,较上月放缓1.2个百分点。王青认为,其背后原因是,受国有土地使用权出让金收入下行等因素影响,当前地方政府财政偏紧,再加上10月5000亿新型政策性金融工具从投放完毕到形成实物工作量还需要一段时间。

1-10月,制造业投资增长2.7%,较前值放缓1.3个百分点,降至2021年初以来最低水平。中金宏观认为,需求回落,资金支持由超长期特别国债逐渐转向新型政策性金融工具的衔接偏慢,以及部分行业“反内卷”,或共同导致了制造业投资增速的回落。

不过,制造业投资在整体投资中表现依然较强,前10月拉动全部投资增长0.7个百分点,其中,铁路、船舶、航空航天和其他运输设备制造业投资增长20.1%,汽车制造业投资增长17.5%,化学纤维制造业投资增长11.3%,通用设备制造业投资增长9.5%。民生银行首席经济学家温彬认为,这显示企业在战略性和核心制造领域的投资重点更加突出。

1-10月,房地产开发投资下降14.7%,降幅较前值扩大0.8个百分点。王青认为,二季度以来,以70个大中城市二手房价格环比加速下跌为标志,房地产市场调整态势有所加剧,这是近期房地产投资下滑幅度加大的主要原因。10月楼市调整仍在延续,影响房地产投资同比降幅继续扩大。

不过,大规模设备更新政策效应在持续释放,设备购置投资是拉动全部投资增长的重要支点。国家统计局数据显示,1-10月份,设备工器具购置投资同比增长13.0%,拉动全部投资增长1.9个百分点;占全部投资的比重为17.0%,比去年同期提高2.2个百分点。

值得注意的是,1-10月,民间投资同比下降4.5%,降幅较前值扩大1.4个百分点,已降至2020年8月以来最低水平。近期,国务院办公厅公布《关于进一步促进民间投资发展的若干措施》,提出13条举措,温彬认为,这些措施不仅着眼于当前投资恢复,更注重引导民间资本流向新质生产力领域,促进投资结构优化升级。

下阶段政策有必要加力

展望下阶段,中信证券认为,10月末中美元首经贸会谈达成暂缓对等关税共识,外贸环境好转将有利于外需稳定,国内新型政策性金融工具全部投放完毕以及地方债结存限额的使用或有助于岁末年初基建与制造业投资恢复,然而地产下行、居民收入和消费动力不足的问题或将持续存在。

兴业证券宏观首席分析师段超认为,耐用品需求前置和补贴额度见底下,“两新”政策大概率延续退坡,商品需求和社零增速仍有下行压力。但系列扩大服务消费政策呵护下,服务消费有望渐进回升,最终消费对GDP的贡献有望企稳。

基建投资方面,段超表示,地方政府债务、项目收益率和房地产链条疲软等多重压力下,2026年基建复苏仍面临挑战。但政策托底有望支撑基建投资企稳回升,数字基建、能源安全等新基建领域或成为主要需求拉动。

制造业投资方面,王青表示,四季度大规模设备更新支持资金规模有望上调,进而对制造业投资形成有力支撑,同时,今年宏观政策还会着力促进新质生产力发展,推动新旧增长动能转换,年底前高技术制造业投资会延续高增状态。

机构认为,下阶段政策有必要加力。国信证券认为,考虑到当前经济增长动能仍显不足,预计后续财政支出进度将显著加速,存量与增量政策的协同发力,将通过扩大有效投资、激发消费潜力等渠道进一步提振内需,为经济复苏提供更强有力支撑。

王青表示,预计接下来财政政策在促消费方面会进一步加码,货币政策则有可能实施新一轮降息降准。“当前我国政府负债率较低,现阶段国内物价也处于偏低水平,财政政策和货币政策在稳增长方向都有充足的发力空间。”

温彬指出,近期各项经济政策呈现温和发力特征,在确保实现全年经济社会发展目标任务的同时促进增长动能转换和高质量发展。考虑到2026年是“十五五”开局之年,部分政策空间可能会集中到明年使用,力争“开门红”。