今年超长特别国债的发行结束一个多月后,超长一般国债接力发行。今日30年期一般国债的续发结果显示,中标利率2.1394%,低于当前活跃券的成交价2.1480%。

10月以来,30年期国债活跃券表现亮眼,成交收益率下行了约13BP,且与老券利差压缩。业内分析提示,新老活跃券利差压缩空间已有限,30年超长债定价或已偏贵。

根据财政部四季度的国债发行安排,今年最后一批超长特别国债于10月14日发行完毕。11月14日,30年期一般国债“25国债02”(250002)续发。

“25国债02”首发于今年1月,2月至4月各有一期续发,今日续发前累计发行规模1170亿元。事实上,为了给超长特别国债的发行让路,4月至10月超长一般国债未有发行。

民生证券固收首席徐亮此前指出,一季度至四季度国债发行的期数分别为42期、56期、57期和49期,四季度与三季度国债发行的差异主要体现为超长期特别国债的规模下降,但增加了超长期一般国债的发行。

最新出炉的发行结果显示,“25国债02(续4)”规模270亿元,累计发行规模增至1440亿元。中标加权平均利率2.1394%,低于当前30年期国债活跃券的成交收益率2.1480%。下一期30年一般国债的续发将在12月5日。

30年期国债活跃券2500006近期表现亮眼,成交收益率自10月初2.28%左右已下行至2.15%左右的水平。

天风证券固收首席谭逸鸣认为,超长债的亮眼表现反映了当前市场交易情绪正在积极修复,也进一步点燃了部分投资者的做多热情。不过,当前30年超长债定价或已偏贵。且需求端并不稳定,配置盘力量依然不足,交易盘久期风险仍在。

此外,10月以来,30年国债经历了新老活跃券的压缩行情,以及30年与10年期限利差的压缩行情。

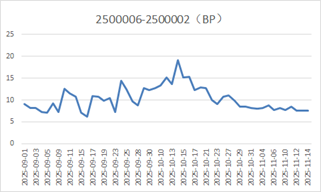

图:2500006与2500002的利差变化

(资料来源:财联社整理,Wind数据)

东方证券固收首席齐晟指出,市场围绕30年特别国债是否续发、活跃券能否顺利切券等多重因素出现博弈,带动了30年国债新老券利差的多次波动。当前活跃券已顺利切券至“25超长特别国债06”(2500006),其与上一只活跃老券“25超长特别国债02”(2500002)之间利差在8-16bp之间多次波动后,来到8bp左右维持震荡。

2500006 较2500002 的利差应包括两部分,增值税改革带来的税负溢价,以及成交活跃度相关的流动性溢价。

谭逸鸣认为,2500002较2500006的利差或应在 8.9BP附近,低于该水平或是意味着税负溢价下滑,或是意味着流动性溢价过高,二者均指向交易盘拉久期导致2500006定价偏贵。

综合考虑活跃券切券后新老券利差压缩空间,以及税收利差后,齐晟预计,未来30年国债新老活跃券利差仍有下探可能,但压缩空间相对有限。