财联社11月13日讯 由于增量政策的信贷拉动效果尚未显现,叠加政府债融资的基数较高,10月社融信贷增速进一步回落。今日尾盘央行公布的10月社融信贷数据显示,10月末社会融资规模存量同比增长8.5%,环比下降0.2个百分点。10月末人民币贷款余额同比增长6.5%,环比下降0.1个百分点。

今日受权益市场反弹影响,债市收益率整体上行。不过,在社融数据公布后,10年国债活跃券收益率自日内高点回落约0.45BP。

信贷拉动效果滞后,政府债融资遇高基数

2025年10月末社会融资规模存量为437.72万亿元,同比增长8.5%,环比下降0.2个百分点。10月末人民币贷款余额270.61万亿元,同比增长6.5%,环比下降0.1个百分点。

10月,社会融资增量0.81万亿元,同比少增约6000亿元。新增人民币贷款0.22万亿元,同比少增约2800亿元。

10月中旬,中央财政从地方政府债务结存限额中安排5000亿元下达地方,10月末发改委明确其中2000亿元为新增专项债额度用于支持部分省份投资建设,其余3000亿元额度更多用于补充地方政府综合财力。同时,5000亿元新型政策性金融工具已于10月末投放完毕。

YY评级的研究团队指出,上述政策或难在10月迅速形成增量信贷贡献。政策资金刚拨付完毕、部分项目前期已取得政策行专项融资支持(部分项目已开工、基于“投贷联动”等模式提前获得信贷资金),实际信贷拉动效果或偏滞后。

此外,10月末6个月期限国股转帖利率加速回落、月末一度出现“零”利率,与7月(同为季初月)走势类似,指向信贷需求较弱,10月票据冲量规模明显增加。10月票据融资最终增加5000多亿元,同比多增约3300亿。

债券融资方面,10月政府债券净融资增加0.49万亿元,同比大幅少增5600亿元。企业债净融资0.25万亿元,同比多增1500亿元。

YY评级认为,在不考虑提前使用明年特殊再融资债额度的情形下,去年同期高基数下政府债券对社融的拖累或仍将延续。

华源证券固收首席廖志明预计,2025年全年新增贷款(社融口径)同比小幅少增,政府债券净融资同比扩大,社融增速可能先回升后回落,年末社融增速8.0%左右。社融增速于 7 月阶段性见顶,后续几个月社融增速或继续回落。

在11月11日央行发布的《2025年三季度货币政策执行报告》中提到,“与银行贷款相比,社会融资规模和货币供应量等总量指标更为全面、合理,观察金融总量要更多看社会融资规模、货币供应量指标”。另外,“更加注重发挥价格型调控的作用”。

央行今日一同公布的贷款利率数据显示,10月份企业新发放贷款(本外币)加权平均利率为3.1%,比上年同期低约40个基点;个人住房新发放贷款(本外币)加权平均利率为3.1%,比上年同期低约8个基点。

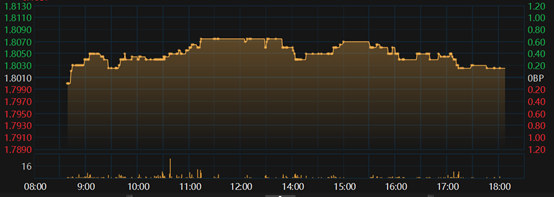

数据公布后债市收益率有所下探

今日受权益市场反弹、风险偏好的压制的影响,债市收益率整体上行。不过,在10月社融信贷数据发布后,10年国债活跃券250016的收益率上行幅度有所收窄,午后最高点位于1.8070%,截至18:00回落至1.8025%。

图:今日10年国债活跃券收益率分时走势

交易员表示,继续关注明天上午10月经济数据公布的情况。债市短线仍将维持反复震荡格局,聚焦短端高流动性品种与长端超跌反弹机会。

廖志明认为,调整后的政府债券配置价值凸显,信贷需求弱支撑银行大幅增加债券投资。央行重启国债买卖或已确立了债券收益率的顶部,后续可能将定价政策利率降息,预判年内10年国债收益率重回1.65%。