①进入2025年后,公司营收出现明显下滑,盈利也“由正转负”;②在今年年初完成E轮融资后,英矽智能的估值已超过13亿美元。

11月11日,AI制药公司英矽智能(InSilico Medicine)再次更新了其在港交所的上市申请文件。

值得关注的是,英矽智能的IPO之路已持续超过2年。此前,英矽智能曾分别于2023年6月、2024年3月向港交所递表,但均以失效告终。今年5月8日,公司再次提交招股书,并于近期赶在六个月有效期结束时快速完成了材料更新。

▌上半年业绩“变脸”,核心产品仍处II期研究

英矽智能成立于2014年,是一家AI制药企业。AI制药企业按照业务模式划分主要分为三类,包括AI+biotech(使用AI自主研发创新药)、AI+CRO(使用AI为客户交付先导化合物、临床前候选化合物)、AI+SaaS(仅提供AI工具)。而英矽智能正属于第一类,其业务主要集中于使用AI自主研发创新药,并进行对外授权。

据更新的招股书披露,截至目前,英矽智能已透过自主开发的生成式人工智能平台Pharma.AI建立了一个包括超20项资产的在研管线,并且其中有三款候选药物实现了对外授权。

研发进展最快的则是一款代号为ISM001-055的AI药物,目前正处于II期临床阶段,主要用于治疗特发性肺纤维化(IPF)。ISM001-055同时也是英矽智能利用AI技术开发的,一款从靶点发现到化合物设计均由人工智能操盘完成的“AI药物”。

据招股书,ISM001-055已于2024年8月在中国完成IIa期临床试验,并于2024年10月公布顶线数据。接下来,英矽智能计划在中国开展ISM001-055用于IPF适应症的IIb/III期研究。在美国,ISM001-055于2023年2月获得了FDA授予的孤儿药资格认定。其IIa期试验的首例患者于2024年2月完成随机分组并给药。

英矽智能预期将于2026年上半年就肾纤维化治疗提交IND申请,并于2025年下半年就吸入型ISM001-055用于IPF治疗提交另一项IND申请。

截至目前,英矽智能尚未有产品实现商业化,公司整体仍处于未盈利状态。其主要收入来源于三款候选药物的对外授权,包括向Exelixis对外授权ISM3091 、向Stemline对外授权ISM5043、以及另一项授予Stemline全球独家许可,针对广泛实体瘤癌症的AI基础临床前资产。

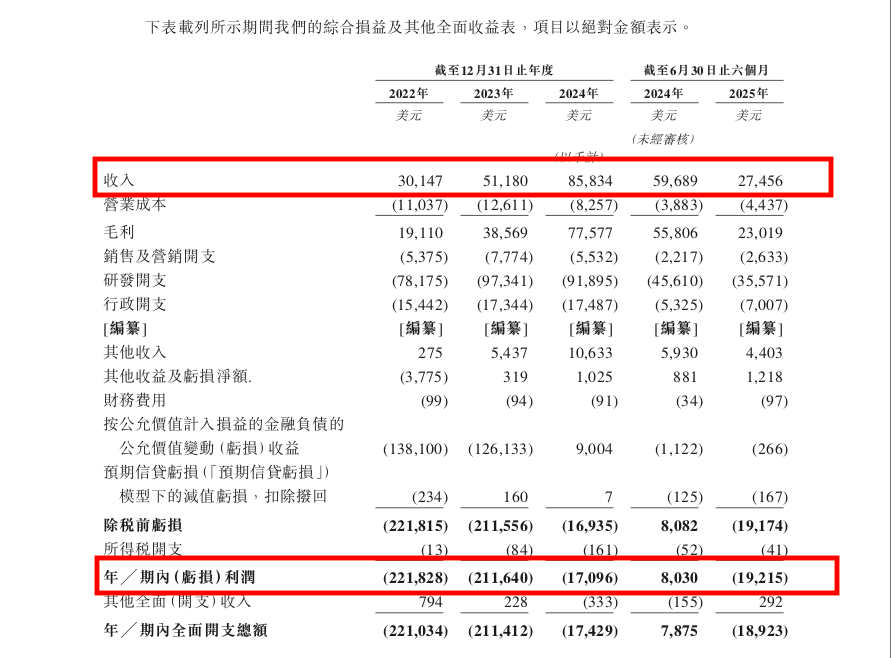

业绩表现方面,2022年至2024年期间,英矽智能整体呈现向好趋势,营业收入持续增长,亏损幅度也逐步收窄。

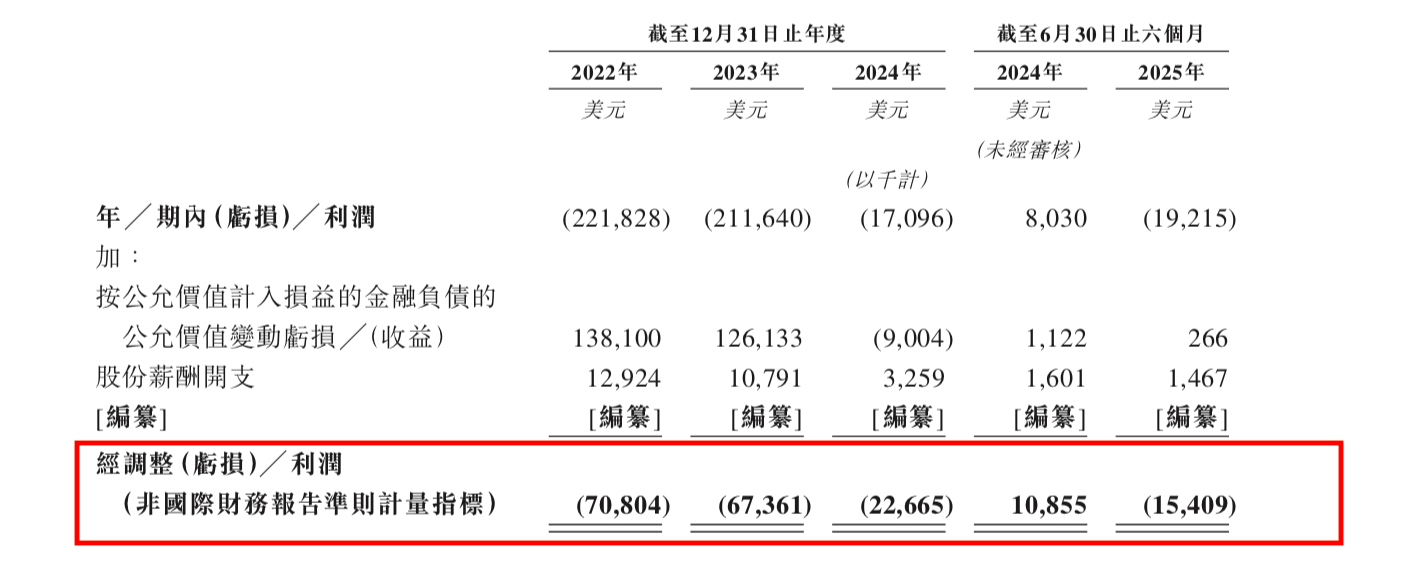

具体来看,公司在2022年至2024年的营业收入分别为3014.7万美元、5118万美元和8583.4万美元;同期净亏损分别为2.22亿美元、2.12亿美元和1709.6万美元;经调整后的净亏损分别为7080.4万美元、6736.1万美元和2266.5万美元。

然而,进入2025年后,这一积极态势未能延续。公司营收出现明显下滑,盈利也“由正转负”。2025年1-6月,英矽智能实现营业收入2745.6万美元,净亏损1921.5万美元,经调整净亏损为1540.9万美元。

2022年至2024年及2025年1-6月期间,五大客户的总收入分别为2730万美元、4820万美元、8100万美元及2370万美元,在各年总收入中的占比持续处于高位,分别达到90.6%、94.1%、94.4%、86.2%。

同期,最大单一客户贡献的收入占比分别为56.6%、76.2%、60.6%及66.3%,显示出公司对个别大客户存在较高依赖。

截至2025年上半年末,英矽智能持有的现金及现金等价物为2.12亿美元,相比2024年末的1.26亿元,现金流有所改善。增长主要来源于公司于2025年上半年完成的E轮融资。公开资料显示,该融资于2025年3月完成交割时,募资总额约1.23亿美元。

▌持续获资本加持,盈利或仍遥遥无期

当前,如何实现可持续盈利仍是摆在AI制药企业面前的一道难题。英矽智能联合首席执行官、首席科学官、药物研发负责人任峰博士此前在接受媒体采访时亦指出,AI制药行业已告别“讲故事”阶段,市场关注点更加务实,转而聚焦于管线的实际进展、授权合作成果以及由此产生的真实收入,即技术是否真正具备落地能力。

尽管AI技术能够显著提升药物研发前期的效率,例如缩短候选化合物的发现与优化周期,但其能否提高药物研发的成功率,尤其是通过临床试验的最终验证,尚需更多数据支撑。

对此,英矽智能在招股书中同样明确承认,其未来的商业成功在很大程度上仍依赖于Pharma.AI平台的技术能力,以及候选药物能否借助该平台成功开发并最终实现商业化。

公司并预计,随着继续投资内部药物研发计划及综合技术平台,运营开支在未来几年还将大幅增加,因此很可能将继续出现净亏损及经营性现金流出。

目前港股已有一家上市的AI制药公司晶泰科技(02228.HK)。今年上半年,晶泰科技实现营收5.17亿元人民币,同比增长403.8%。上半年的经调整净利润为1.42亿元,这也是该公司首次实现半年盈利。

与英矽智能有所区别的是,晶泰科技的商业模式是“AI+CRO”。它不直接研发药品及上市销售,而是通过技术平台为制药企业和研究机构提供研发服务。公司营收分为两大板块,上半年药物发现解决方案业务收入同比增长615.2%至4.35亿元;智能机器人解决方案业务收入同比增长95.9%至0.82亿元。

超六倍的增长主要源于与生物制药传奇人物Gregory Verdian教授创立的Dov Tree公司达成总规模最高达60亿美元的重大合作(针对多个靶点发现开发候选药物),并且带来了5100万美元的第一阶段首付款。

整体而言,AI制药行业仍面临商业化天花板低、行业竞争加剧、对外部数据依赖性强等多重挑战。在此背景下,企业正积极推动其技术平台向更广泛的行业领域拓展,以寻求新的增长点。例如,晶泰科技已将AI药物研发技术平台延伸至新材料、新能源、农业科技及消费品等多个方向,并与协鑫集团、中国石化等企业展开合作。

英矽智能同样表示,正在推进其Pharma.AI平台的应用范围扩展至先进材料、农业、营养产品和兽药等多个领域。2025年11月10日,英矽智能进一步与国际制药巨头礼来达成一项总额超1亿美元的合作协议。

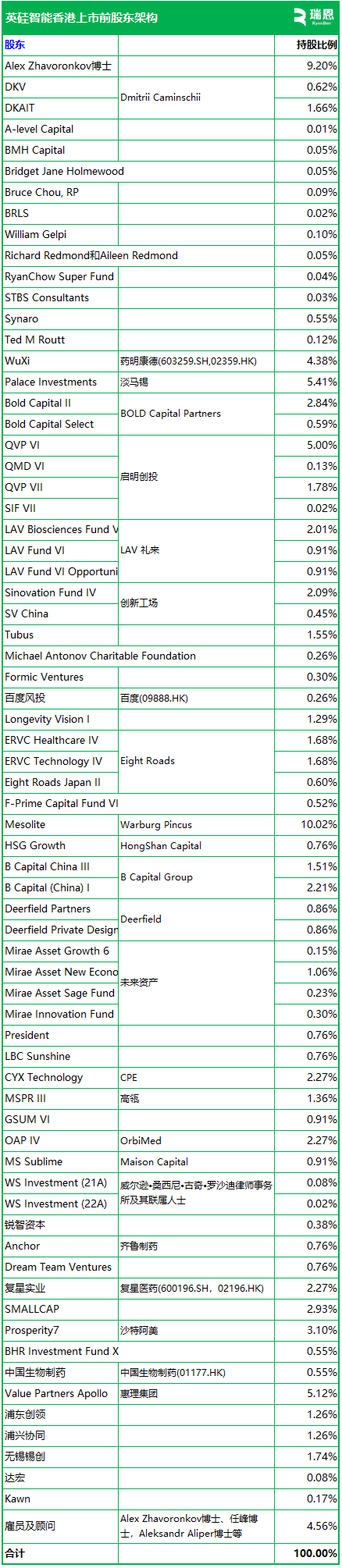

自2014年成立以来,英矽智能已经完成多轮融资。在今年年初完成E轮融资后,英矽智能的估值已超过13亿美元。截至目前,英矽智能股东名单包括多家明星风投和产业资本,如启明创投、创新工场、高瓴资本、药明康德、复星医药、沙特阿美旗下的Prosperity7Ventures等。