裹挟着消费者投诉,专注境外目的地旅游资源平台的Klook(客路)正式冲刺美股IPO。11月12日,北京商报记者从美国证券交易委员会(SEC)官网获悉,Klook近日递交招股书,拟在美国纽交所IPO上市。招股书显示,近四年间,Klook总计亏损超过5亿美元,其中,2025年前三季度净亏损1.41亿美元。但在亏损的背后,Klook还在快速实现扩张,2025年前三季度,Klook的GTV(总交易额)22.92亿美元,不难看出,Klook似乎正处于“亏钱跑市场”的阶段。尽管Klook亚太市场贡献了其总交易额八成以上,但频繁的消费投诉让其在资本化进程中面临信任危机。如今,面对机票等高客单价业务的缺失,如何在激烈竞争的在线旅游市场中扭亏,仍然是摆在Klook面前的难题。

“亏钱跑市场”

近日,Klook向美国证券交易委员会递交招股书,正式冲刺美股IPO。

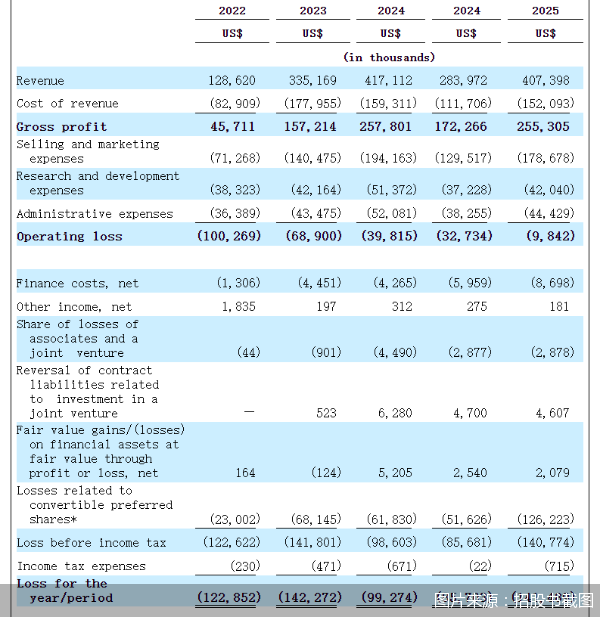

从经营业绩来看,Klook提交的招股书显示,2022年、2023年、2024年以及2025年前三季度的营收分别为1.29亿美元、3.35亿美元、4.17亿美元、4.07亿美元;净亏损分别为1.23亿美元、1.42亿美元、9927万美元以及1.41亿美元。虽然营收快速增长,但近四年间,Klook净亏损总计超过5亿美元。

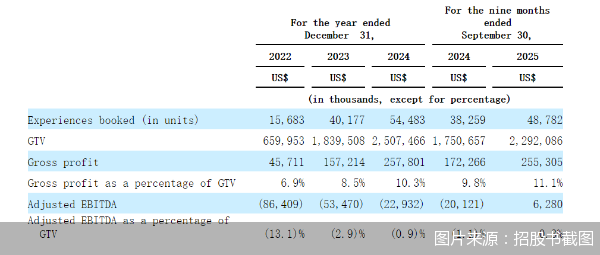

一边持续亏损,另一边Klook也在“跑马圈地”。招股书还显示,从2022年到2024年三年间,Klook的总交易额(GTV)分别为6.6亿美元、18.4亿美元、25.07亿美元,2025年前三季度,Klook的总交易额(GTV)为22.92亿美元,毛利占GTV的11.1%。从业务范围来看,截至2025年9月30日,Klook平台拥有近31万个产品,覆盖约4200个目的地。

不过,Klook在招股书中也提示了风险,鉴于公司过往处于净亏损状态,短期内可能仍无法盈利。

北京商报记者从Klook官方微信公众号了解到,自成立以来,Klook已前后完成多轮融资,其中,2023年12月Klook宣布完成2.1亿美元E+轮融资(约15亿元)。此轮融资由Bessemer Venture Partners领投,其他投资人包括BPEA EQT霸菱、Atinum Investment、Golden Vision Capital、泰国开泰银行和大城银行等。而最近一次融资在2025年2月,Klook宣布完成1亿美元(约7.2亿元)融资,本轮则由维恩资本领投。不难看出,近年来Klook的融资规模开始逐步下降。

在数字经济学者刘兴亮看来,Klook目前处于“扩张优先、盈利次之”的状态,由此也会为其带来规模扩张不能迅速转化为盈利的隐患、资本耐心可能消耗殆尽等潜在问题。

在北京联合大学旅游学院在线旅游研究中心主任杨彦锋看来,Klook以目的地“碎片化”产品预订为核心的商业模式虽已有成功先例,但其自身高度分散的布局也为其带来了显著挑战。该平台拥有超过31万个SKU(最小存货单位),分散在4200个目的地,导致单一目的地平均仅能分得约74个产品,在冷门地区则更少。从这点看,Klook 面临多重问题。首先,由于产品被分割至各个城市,Klook难以形成单一城市的规模效应。在面对当地深耕的竞争者时,单一城市的市场地位易被撼动。

售后短板与拖累的口碑

Klook的业务规模持续扩张,却与滞后的售后服务形成鲜明对比,使其成为消费者投诉的“重灾区”。

根据招股书,2024年,Klook为超过1070万年交易用户提供服务,这些用户预订了超过 5400万次体验。同时,Klook总交易额的 86.6% 来自亚太地区的用户。

尽管亚太地区业务占比最大,但是在社交平台上关于Klook的投诉却比比皆是。此前,有消费者向北京商报记者投诉称,其在Klook购买的日本北海道“一日游”产品,由于行程单未标注不同时段上车点游览的景点不同,导致消费者选择就近乘车点上车时,错过了前两个点位上车游览的景点。在与客服沟通退款时,不仅面临客服“踢皮球”式推诿,且平台提出的4次退款方案中3次强制搭售积分补偿。不仅如此,还有多位消费者曾表示自己切身体验过Klook平台退款难、客服推诿等现象。

不仅售后服务跟不上,Klook部分产品还遭受虚假宣传的质疑。今年4月,多位消费者反映称,Klook在销售Lady Gaga“演唱会+酒店”套票时存在虚假宣传、货不对板的问题,由于迟迟不给出票,酒店权益不断变化,消费者担心影响出行,向Klook提出退款要求却遭到拒绝。

杨彦锋表示,城市目的地SKU竞争原本就较为激烈,且产品本身毛利偏低,为维持运营,Klook不得不采用轻量化的有限服务模式,此种模式在控制成本的同时,也增加了服务链条的不稳定性,导致客户投诉风险升高。

刘兴亮认为,在“体验经济+旅游服务”模式中,服务体验一旦差、投诉多,将削弱用户信任,甚至导致退款比例增加或赔付成本升高,进而破坏品牌口碑。对 IPO 而言,投资者会了解企业的用户黏性、复购率、服务纠纷、经营风险是否可控。若投诉高、客户体验差,则会给估值带来折价。

碎片化体验市场面临挤压

随着消费者出游需求的日益多元化,各头部在线旅游企业相继升级自身产品,以争夺更多市场份额,然而聚焦于碎片化服务的Klook,其所面临的竞争更为严峻。

今年以来,出境游市场实现快速增长,使得各头部在线旅游平台的业绩持续回暖。根据Booking Holdings公布的2025年三季度财报,报告期内,Booking Holdings实现净利润27.48亿美元。另据爱彼迎(Airbnb)财报数据,2025年三季度,爱彼迎实现营收41亿美元,同比增长10%;净利润达14亿美元。聚焦国内头部企业,携程集团2025年二季度实现净利润48.46亿元,同比增长26.43%。业绩的快速增长也让巨头们进一步分食国际旅游市场。

另从业务布局来看,Klook也面临着体验业务被挤压的风险。今年5月,爱彼迎正式上线“服务”与“体验”业务,从住宿市场延伸至碎片化玩乐体验板块,进一步抢夺出境游市场份额。此外,携程也在目的地板块持续加码。

而Klook给自己的定位为“旅游体验平台”。一直以来,Klook专注于景点门票、玩乐体验、当地交通等产品的布局,区别于涉及机票、住宿等业务的部分头部在线旅游平台。近年来,Klook似乎也察觉到高客单价业务的重要性。据了解,2020年Klook在官网及App上开通了酒店预订入口。

旅界创始人张浩熙分析道,与拥有庞大固有流量的大型平台相比,Klook的商业模式决定了其需要在营销和用户服务上进行持续投入,这对其成本控制提出了更高要求。同时,体验类产品的毛利率不高、客单价不高,售后还容易出现问题,靠补贴做规模、靠平台费换毛利的经营模式,在旅游行业会走得比较艰难。如何平衡规模扩张与盈利能力,实现更加稳健、可持续的发展,是其上市后需要向市场验证的关键命题。

Klook也在招股书中披露了相关风险因素。招股书显示,Klook所参与的商业和行业竞争非常激烈,可能无法成功地与当前或未来的竞争对手竞争。

针对缺少机票等高客单价业务所面临的挑战以及未来发展计划等问题,北京商报记者联系Klook方面,Klook相关负责人回应称,现阶段就提出的相关问题暂时无法提供更多信息。

杨彦锋进一步分析道,作为在线旅游平台,Klook也面临着需要花费大价钱来构筑品牌知名度以及获取流量,由于其“低毛利、高分散、低频次”的业务特性,与覆盖全球市场所带来的高昂运营成本之间,形成了突出的矛盾,盈利挑战巨大。

杨彦锋表示,Klook在拓展市场中还面临来自携程、美团、飞猪、小红书等平台的激烈竞争。这些平台本身已在本地市场积累了庞大的SKU资源、较高的品牌知名度与成熟的用户消费习惯,作为Klook的潜在竞争对手,其市场根基深厚。在此背景下,即便Klook成功上市并获得较高估值,其未来发展仍存不确定性,有待市场检验。