“当时说有病管病,无病养老,交满后不想享受保障,也可退回保费。现在保险缴费期已经结束了,发现现在的分红和当时买保险的时候业务员跟我说的完全不一样,如果早发现我也许就不继续缴费了。”消费者王女士(化名)在社交平台吐槽,自己购买的保险产品收益和保障内容与之前销售人员介绍的不一样。

在王女士的帖子下面有近千条留言,大部分都在诉说自己购险之后的收益和保障内容与销售人员介绍的有出入。《每日经济新闻》记者(以下简称“每经记者”)注意到,这并非个案。在黑猫投诉和小红书等平台上,很多消费者反映自己买到与销售人员介绍有出入的产品,收益和保障与此前所了解的情况有较大差别,想要退保却只能拿到较少的现金价值,从而让自己陷入两难境地。

货不对板:保险分红成“空头支票”王女士从来没想过,一份宣传“有病管病,无病养老”的保险会让自己陷入两难的境地。

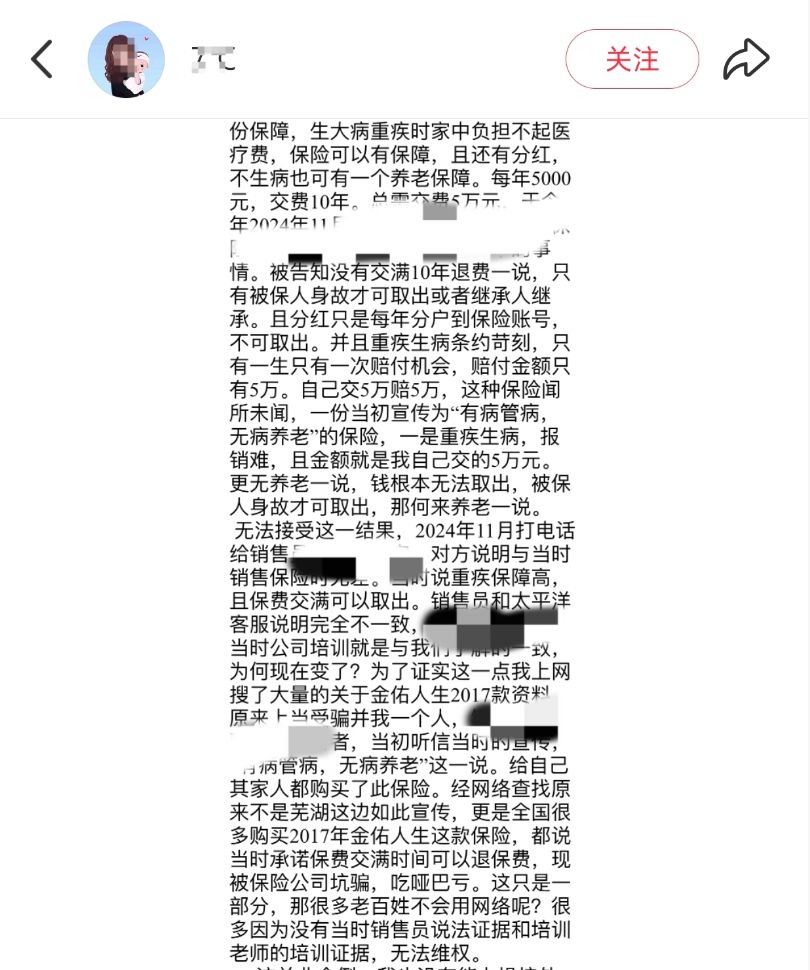

“2018年,我经人介绍购买了一款具有分红性质的终身寿险,当时想的是给父亲留一份保障,若生重大疾病时家中负担不起医疗费,保险可以提供保障,而且还具有分红功能,不生病也可以有一个养老保障。”王女士表示,彼时代理人承诺保费交满后可以退保。

图片来源:社交平台截图

但是,去年王女士去保险公司咨询时却被告知没有“交满10年可退保费”的说法,只有被保人身故,分红才可取出或由继承人继承,这让王女士一时接受不了。更让她郁闷的是,保险产品中的分红实际上只能看到分红金额,却不能取出来用。

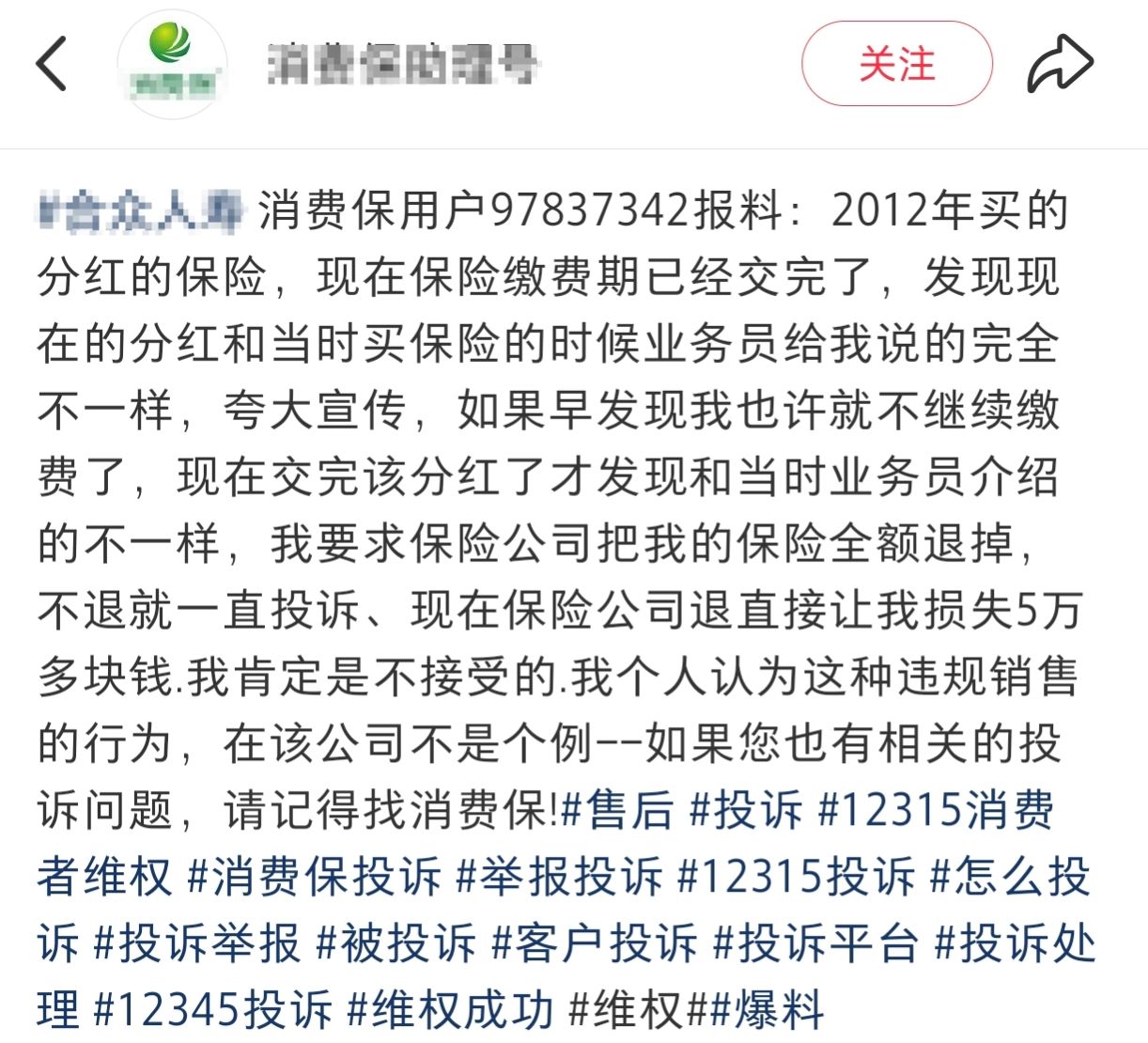

张先生(化名)与王女士有着相似的经历,不过,他所买保险产品的分红收益低于保险销售人员当初所介绍收益水平,“我觉得他们夸大宣传了,如果早发现,我也许就不缴费了”。

图片来源:社交平台截图

据每经记者观察,类似于王女士和张先生经历的人不在少数,他们当中不少人都是被保险销售人员口中的高分红所吸引,但当真正拿到分红收益时,却发现与代理人口中的收益有较大出入。

为何会出现这样的情况?每经记者梳理发现,保险产品的分红主要来自于保险公司死差、费差和利差所产生的可分配盈余。这些盈余是保险公司在经营过程中,由于实际赔付率、投资收益率和费用率与预定假设之间的差异而产生的。这意味着,这些收益并不稳定,其收益高低与保险公司的经营、投资、赔付等息息相关。

据了解,保险公司在做产品宣传和介绍时,会给产品的分红做一个演示收益,分别以高、中、低来表示保险产品分红收益的多少。但是在真正运营中,这些演示收益也不具有参考性,在一些投资不好的年份或者经营不善的年度,保险产品的分红收益可以为零。至于分红收益的领取,通常会与产品设计差异和合同限制有关。有一些保单会在合同中说明,如果保单尚未到期,按照保险合同约定,分红可能无法提取。还有一些情况是分红金额可能不足以提取,或者需要达到一定数额才能提取。上述这些规则,通常会在保险合同中有所体现和说明。

顽疾探因:保险销售误导为何屡禁不止?既然保险合同会对分红收益有说明,为何很多消费者还会觉得自己被骗了?

据每经记者了解,在保险产品销售过程中,个别销售人员为提高销售业绩,以折扣优惠、公司规定、核保政策为由,变相误导消费者盲目投保高保额产品。还有一些销售人员会以高收益为卖点,通过隐瞒或者诱导的方式,对保险产品的情况作引人误解的宣传或者说明,从而吸引消费者投保。

上述王女士和张先生未能及时了解所投保产品的详细信息,也多与销售人员的隐瞒、误导有关,他们也认为自己被销售人员忽悠了。

销售人员的这些行为在保险业被称为销售误导。事实上,监管部门曾多次发文督促保险公司整改销售误导行为,从市场上的反馈来看,确实取得了一定的效果,但是销售误导行为却并未完全消失。在投诉平台上可以看到,近几年依旧有很多关于销售误导的投诉。

“保险销售误导屡禁不止,背后有着多方面复杂的原因。”中国城市发展研究院投资部副主任袁帅向每经记者表示,从保险公司角度来看,部分公司过于追求业绩和市场份额,对销售人员的培训管理不够严格规范,为了促成业务,默许甚至鼓励一些不恰当的销售手段。一些销售人员自身专业素养不足,对保险产品的条款、保障范围、理赔条件等关键信息理解不透彻,无法准确向消费者传达,导致误导产生。同时,保险产品本身具有复杂性,条款内容繁多且专业性强,普通消费者很难全面理解,这也给销售误导提供了可乘之机。而且,部分销售人员受利益驱使,为了获取高额佣金,故意夸大产品收益、隐瞒重要信息,诱导消费者购买不适合自己的产品。

律师支招:消费者需做好证据收集既然销售误导难以避免,作为消费者该如何避免自己被保险销售人员误导?

上海市海华永泰律师事务所高级合伙人孙宇昊律师给出了四条建议:首先,仔细阅读并理解保险合同全文,特别是保险责任、免责条款、退保现金价值及分红机制等关键内容,确保销售人员口头承诺与书面合同一致;其次,主动通过保险公司官方渠道或国家金融监督管理总局的官方网站查询产品备案信息,核实销售材料的真实性;再次,保留所有销售过程中的证据,如宣传册、录音录像、聊天记录等,以备后续维权;最后,咨询独立第三方如律师或金融顾问,借助专业力量评估产品合规性,从而在源头上减少被误导的可能性。

如果消费者已经像王女士、张先生那样发现被保险销售人员误导且已缴纳部分保费,又该如何降低自己的损失保障个人权益呢?

“消费者需要先固定证据,把当年销售话术、微信语音、纸质宣传折页做时间戳取证;再向保险公司发出书面‘撤销合同’通知,引用《中华人民共和国民法典》第一百四十八条,欺诈可撤销,要求全额返还保费及同期存款利息;若保险公司拒赔,同步向当地银保调委申请调解,调解失败则在合同签订地法院提起‘撤销人身保险合同’之诉。司法实践中,只要销售误导证据链完整,法院通常判保险公司退还全部保费,消费者只需扣除已领生存金,诉讼费由败诉方承担。整体维权成本可控在一万元以内,周期三到六个月。”山东隆湶律师事务所主任、高级合伙人李富民向每经记者表示。

孙宇昊表示,从法律层面维护权益的途径主要包括行政投诉、民事救济和刑事举报等,具体需依据现行有效的法律法规展开行动。以民事救济为例,消费者可先与保险公司协商,主张依据《中华人民共和国保险法》第一百二十七条,要求保险公司对其代理人的行为承担民事责任,例如请求撤销合同或返还已缴保费;若协商无果,可根据《中华人民共和国消费者权益保护法》第三十九条通过调解、申诉、仲裁或诉讼等方式解决争议,其中调解可向金融消费纠纷调解组织申请,而诉讼则需向人民法院提起。

“总之,维权过程强调证据完整性和程序合规性,消费者应适时寻求专业法律协助,以确保权益在《中华人民共和国保险法》《中华人民共和国消费者权益保护法》等现行法律框架下得到充分保障。”孙宇昊表示。