京东将于美东时间11月13日盘前发布财报,市场预期2025Q3实现营收2939.5亿元,同比增加12.88%;预期每股收益1.31元,同比减少83.05%。上述数据使用的会计准则为US-GAAP。

2025年,京东美股股价持续低位震荡,年初至今累计下跌6.19%,表现显著落后于接近翻倍的阿里巴巴与增长超40%的拼多多。截至11月10日,京东动态市盈率仅8倍,与阿里(19倍)、拼多多(15倍)形成鲜明对比。这种剧烈的估值分化,让投资者不禁追问:即将到来的三季报,能否成为京东的“翻身仗”?

一、Q2财报简要回顾

京东Q2营收3567亿元,同比大增22.4%,创下近三年增速新高;但归母净利润62亿元,同比下降50.8%,Non-GAAP净利润74亿元。核心零售业务表现稳健,带电品类增长23.4%,日百增长16.4%。但营销开支同比激增127.6%至270亿元,主要用于外卖补贴及骑手社保,导致短期盈利承压。

二、Q3财报前瞻

(一)零售业务预计将延续稳健表现

作为京东集团的核心支柱,零售业务在2025年第三季度预计将延续稳健表现。

政策红利与品类优势共同拉动增长

京东积极把握“以旧换新”等政策机遇,依托在家电3C领域的传统优势及高效供应链,实现订单显著提升。2025年国补政策延续并扩展至手机、平板等数码品类,进一步强化了京东的顺周期属性。据双十一数据显示,家电、手机、数码、电脑等带电品类订单量同比增长超70%,家电家居新品成交额增长超4倍,凸显政策对核心品类的直接拉动作用。

低价策略与采销模式优化成效显著

京东通过“天天低价”和“百亿补贴”等举措,结合独特的采销模式(自营采销直连品牌方、省去中间环节),实现成本控制与价格优势。采销直播间免收坑位费和佣金,将节省成本直接让利消费者,尤其在标品领域形成竞争力。Q3涵盖暑期、开学季及国庆预热期,成为检验低价策略成效的关键窗口。

用户增长与品类拓展双向发力

双十一期间,京东App活跃用户数同比增47.6%,下单用户数增40%,订单量跃升近60%。除传统优势品类外,服饰、美妆、运动等近500个细分类目销售额增长超100%,京东超市超3万个品牌销售额翻倍。AI平板、智能家居等新兴品类销量增幅均达100%以上,显示品类多元化扩张的潜力。

可持续性挑战与竞争压力并存

市场关注点集中于政策补贴退坡后,用户消费习惯能否延续。国海证券指出,伴随国补边际效益下降及高基数影响,带电品类增速可能放缓。同时,淘宝、拼多多等平台在低价领域持续加码,抖音、快手等内容电商分流用户,京东面临营销费用率上升的压力。如何将政策驱动的短期用户转化为高黏性客群,成为未来零售业务需解决的关键问题。

(二)新业务亏损仍存但局部改善,市场关注UE优化与成本控制

新业务作为京东战略投入的重点,在2025年第三季度延续高速增长态势。国信证券预测新业务收入同比增幅高达230%,增长主要由外卖业务快速起量驱动。然而,收入高增的背后是显著的利润牺牲,市场密切关注其UE(单位经济模型)优化进度与整体亏损控制能力。

外卖单量稳步增长,UE改善逻辑逐步验证

受益于季节性需求提振,京东外卖日均单量在Q3实现环比提升。国海证券预计日均单量达到1900万单。在UE改善方面,京东在本季度采取了相对审慎的补贴策略,未大规模跟进竞争对手的用户补贴,并通过优化路径算法、提升高客单价正餐占比等措施,推动单均亏损环比收窄。据国海证券预测,Q3外卖业务经营亏损约为125亿元,较Q2呈现改善趋势。一个值得注意的动态是,京东自营外卖门店“七鲜小厨”已上线美团APP并提供免配送费等服务,这或有助于其进一步拓展流量来源。

生态协同价值初显,但新业务整体投入加大

外卖业务对核心零售的导流价值开始显现,数据显示,首批外卖用户中已有40%转化为京东主站用户,显示出一定的交叉销售潜力。然而,新业务整体的利润压力并未减轻。在外卖亏损力争收窄的同时,京喜及国际业务等方向的投入预计加码,可能导致新业务板块的总亏损额环比Q2有所增加。

利润“保卫战”决定市场信心

从Q2自由现金流同比腰斩(由496亿元降至220亿元)可见,新业务特别是外卖的投入对利润形成持续挤压。若Q3能展现出超预期的亏损收窄与UE优化,将有助于提振市场对京东中长期利润回升的信心。反之,若补贴强度未有效控制,利润率压力或进一步延续。

(三)京东物流:快递市场红利下的确定性增长

2025年1-8月,全国快递业务量累计完成1282亿件,同比增长17.8%。同期,快递业务收入累计完成9583.7亿元,同比增长9.2%。据国家邮政局数据显示,快递市场整体发展动力较为强劲。基于这一行业背景,国海证券预计2025年第三季度京东物流营收同比增长11%至493亿元,长期看好其自营供应链模式龙头的收入稳定性优势。此外,京东还与长安汽车合作开发智能物流车辆,探索供应链物流解决方案,为未来技术输出奠定基础。

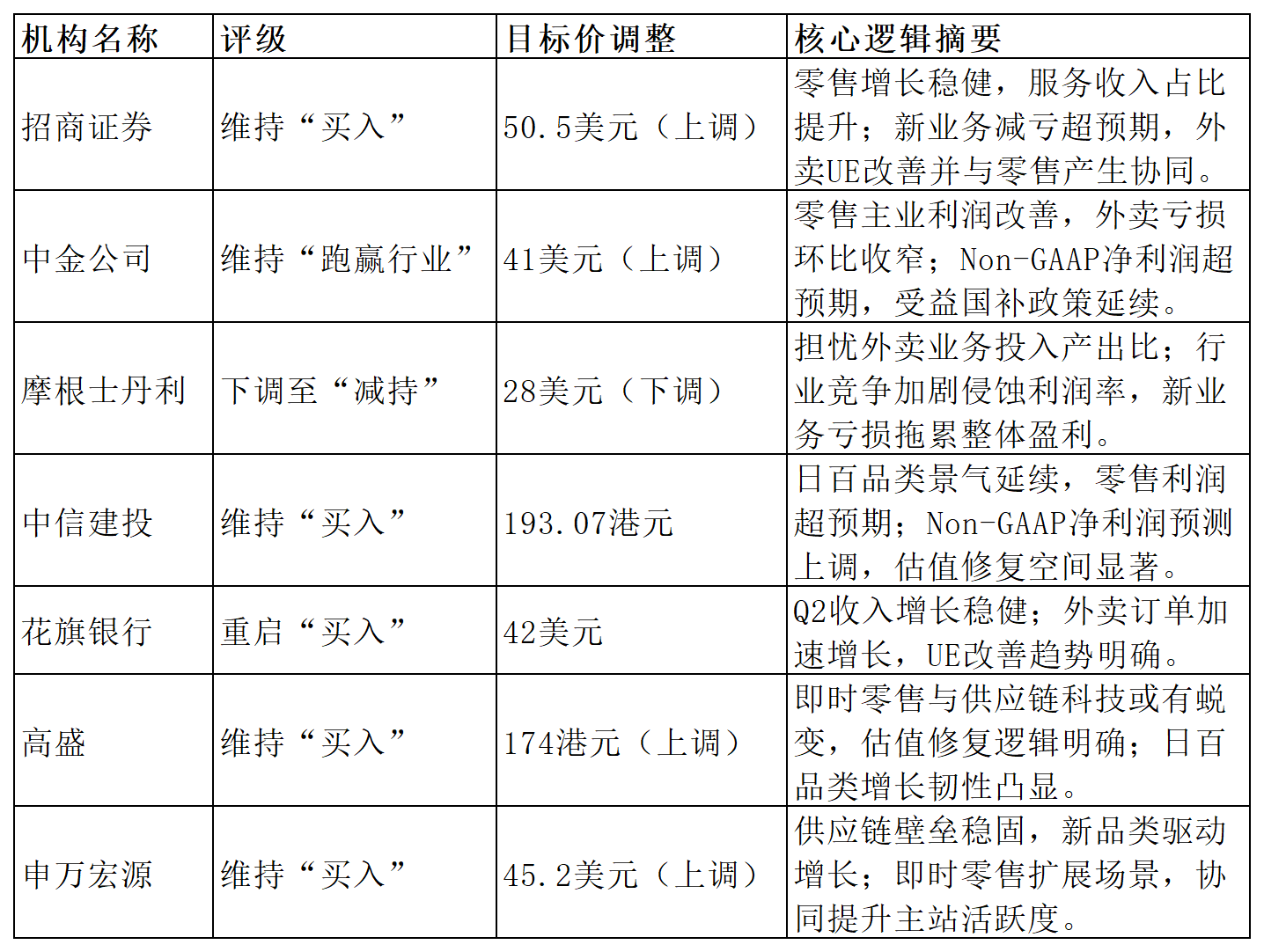

三、机构观点

综合来看,机构对京东的看法呈现明显分歧,其焦点集中于新业务的战略投入。多数机构持乐观态度,认为其核心零售业务稳健,且外卖等新业务的单位经济效益(UE)正在改善,亏损有望收窄,因此维持或上调了“买入”评级及目标价。而看空观点(以摩根士丹利为代表)则主要担忧激烈的行业竞争将持续侵蚀利润,新业务的巨大投入可能难以获得相应回报,从而拖累公司整体盈利能力。因此,三季报中新业务的“减亏”进度,将成为验证多方或空方逻辑的关键。

四、期权信号

财报前,京东期权成交量较为平淡,认沽/认购比例整体维持低位且略有下行,表明期权市场以中性多头为主。

根据期权历史业绩日预测波动来看,目前市场预期涨跌幅为±5.75%。

五、总结

京东的估值洼地,反映了市场对其增长可持续性与盈利能力的双重担忧。核心问题在于:当政策红利退坡,零售主业的增长动力能否延续?为开拓新战场而付出的巨额投入,其亏损能否有效收窄?因此,本次财报的关注点将高度聚焦于 “高质量增长”的证据——即在不依赖过度补贴的情况下稳住基本盘,同时向市场证明新业务的战略投入是可控且高效的。三季报能否交出这样一份答卷,将成为决定京东能否启动估值修复的关键。